3月6日晚间,多家白酒上市公司披露关于“质量回报双提升”行动方案公告,表示将不断强化投资者回报,并介绍了近期的股份回购进展。在监管的号召下,过去一两个月,包括多家白酒上市公司在内,已经有上百家A股上市公司提出了回购计划稳定投资者信心,大盘也重新回到了3000点以上。

春节复工后,河北老白干酒(600559.SH)拿出了一份公告:控股方老白干集团没有提出回购计划,而是承诺从2月19日起12个月内不减持、不增发、不配股。

过去两年,老白干酒是股价表现最突出的白酒股之一。一年前的3月初,在业绩预增77%和机构集体看好的合力推动下,老白干酒股价一度逼近40元,四个月内涨了84%,市值超过330亿元,创下历史新高。

但从去年二季度开始,老白干酒股价持续下滑。截至今年3月7日收盘,其股价为18.32元/股,相比一年前巅峰期已经跌去一半,回到2020年白酒板块行情启动初期的水平。

股价表现与业绩走势形成了对照。事实上,如果不出意外,老白干酒2023年营收有望首次突破50亿元大关,迎来建厂78年来的新里程碑。

然而资本市场的认可,不只是基于短期业绩,既要看酒企的长期发展势头,还要考察酒企在行业所处的竞争格局。

2023年以来,老白干酒的高成长传奇未能持续。去年从一季报、半年报到三季报,老白干酒的营收同比涨幅都只有10%出头、扣非净利润增速减半。

放眼白酒行业,50亿也已不再是领先的标志。不仅这一数字离老白干集团总经理、老白干酒党委书记王占刚曾提出的“营收百亿”有差距,老白干酒旗下各品牌在河北大本营和省外根据地也面临着不同维度的竞争。

从区域白酒到“泛全国化”

2002年,河北衡水老白干酒业股份有限公司成功上市。两年后,以衡水老白干为代表的“老白干香型”自成一派,成为中国白酒第十一大香型。

二十年后,老白干酒上市公司不仅体量翻了二十多倍,其业务版图也大幅拓展:除了河北大本营的衡水老白干,还拥有武陵酒、板城酒业、文王贡酒、孔府家酒四家省外酒企,在湖南、安徽、山东建立了根据地。

这批酒企是老白干酒2017年以近14亿元代价并购丰联酒业后获得的。板城酒业也在河北,是北派浓香型白酒的代表;孔府家酒是芝麻香和浓香双修,位于白酒消费大省山东;安徽的文王贡酒是江淮浓香型白酒的代表;湖南的武陵酒则处于热门的酱酒赛道,是第五届全国评酒会选出的“十七大名酒”之一。

2018年监管方核准后,四家酒企被注入上市公司,老白干酒实现了“一树三香、五花齐放”,较早在白酒行业实现了多品牌、多香型布局。近年也有不少白酒上市公司提出了多品牌、多香型布局,如古井贡酒“三品四香”、珍酒李渡在三省的四家酒企覆盖三个香型,目的是尽可能扩大消费者覆盖、抓住不同香型的红利。

2018年,老白干酒年营收首次突破30亿,收入同比大涨四成,归母净利润更是同比增长114%,创下上市十多年来最好的增长表现。

然而很快,老白干酒的增长速度回归常态。

2019年到2022年,老白干酒的年营收涨幅都回落至两位数,其中2020年疫情第一年还出现了倒退。2023年全年业绩尚未出炉,但从前三季度来看,营收涨幅也是保持在两位数出头。

净利润则保持了相对较快的增长。2021年、2022年,老白干酒的归母净利润增速分别为24.5%、81.8%,其中2022年利润大涨是因为当年老白干酒出让土地带来一笔丰厚的一次性利润。扣除后,这一年的扣非净利润同比增长37%。

正是因为盈利增长表现突出,从2021年一直到2023年初,券商纷纷对老白干酒表示看好,吸引外资、基金、散户纷纷买入。

高端化降温

回顾老白干酒2018年以来的增长动能,可以看出,主要是依靠高端化实现的。

一方面是衡水老白干、文王贡酒的高端化。

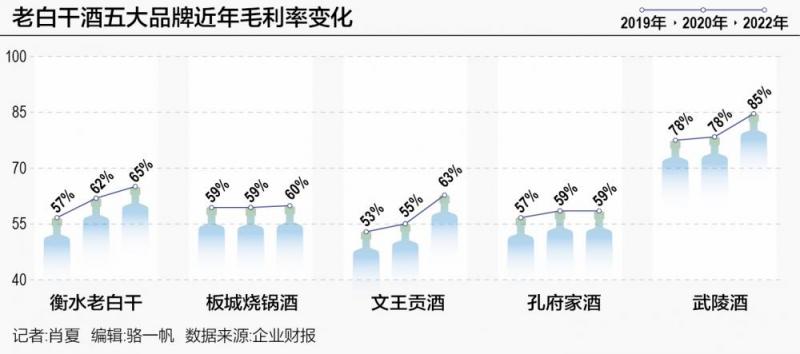

在2017年之前,尽管也有“十八酒坊”等次高端价格带系列,衡水老白干依然是典型的区域白酒,毛利率一直在60%及以下徘徊,营收主力“衡水老白干系列”的毛利率不到50%。

2018年并购落定后,基于1915年其前身参加巴拿马万国博览会获“甲等大奖章”的历史,衡水老白干迈向高端赛道,推出“衡水老白干1915”,直接对标一线白酒,建议零售价1688元至1988元,超过了飞天茅台酒的建议零售价。

2021年,在国际咨询公司埃森哲的建议下,老白干酒将“一香为主、多香兼顾的泛全国化品牌”确立为“十四五”期间的品牌发展定位。其中衡水老白干进一步强调高端化,2022年将品牌定位重新调整为“甲等金奖 大国品质”“衡水老白干 更健康的高端白酒”。

反映到财报上,衡水老白干产品的毛利率从2018年的58%,提升到2022年的近65%。

安徽的文王贡酒,也在2021年提出了大单品战略,加强中端和次高端价格带布局。这一年,文王贡酒的毛利率从前一年的55%迅速提升至62%。

另一方面,武陵酒作为盈利能力更强的酱酒,为高端化带来更大的想象空间。

2018年刚被收购第一年,武陵酒全年收入不到2亿元,到2022年武陵酒年收入已经达到7.6亿元,占到了老白干酒收入两成,推动湖南成为老白干酒仅次于河北的第二大市场。

武陵酒的毛利率,也从被收购前的不到77%,提升至2022年的近85%,足以比肩不少一线白酒。彼时不少券商分析称,武陵酒未来具有进一步增长空间,当前价值明显低估。

简而言之,衡水老白干、武陵酒以及文王贡酒三者的突出表现,推动了老白干酒整体利润实现了更快增长。

但在2023年,老白干酒整体高端化趋势有所降温。

100元以上的“高档酒”,是老白干酒的收入主力,占比近一半。但2023年,老白干酒增长更快的反而是100元及以下的“中档酒”“低档酒”——2023年前三季度其高档酒收入同比增长11%,而中档酒、低档酒收入分别同比增长19.5%、14.5%。

这还是在武陵酒去年继续增长的情况下发生的。2023年前三季度,老白干酒在湖南市场收入同比增长37.6%。

此外,老白干酒的团购和线上销售占比都很小,90%以上收入仍然来自经销商渠道。这意味着其短时间内无法像一线名酒那样通过快速加大直销力度来提升盈利能力。

多而不强

老白干酒的“多品牌、多香型”优势和“泛全国化”布局,为什么没能持续发挥效果?

从收入结构来看,老白干酒虽然有五大品牌、在四个省份扎根,但各家的业务基本都集中在省内甚至是所在市内,未能走出各自根据地。

以2022年为例,年报显示,老白干酒在湖南的收入为7.63亿元,与武陵酒的收入完全一致,并且武陵酒约80%的销售来自常德市内;在安徽的收入为4.69亿元,与文王贡酒的收入完全一致;在河北的收入为27.9亿元,而衡水老白干和板城烧锅酒收入之和为29.7亿元。

也就是说,老白干酒的5家品牌,基本上都还是区域白酒,并未能实现全国化。

这也就导致随着白酒整体消费热度回调,酒企只能改变原有的产品升级战略,挖掘既有消费市场的存量需求。

以武陵酒为例,其过往的主力产品“三酱”系列定位偏高端,市场价都在500元及以上。但今年春节后,武陵酒推出了新品“沅澧臻酿”,下沉至200元价格带,被表述为“一款为喜欢酱酒的常德人打造的高性价比好酒。”

“多而不强”,是老白干酒当前的整体情况。

五大品牌中,增长势头最好的武陵酒,在湖南省内的份额是个位数,在酱酒行业处于在竞争十强的阶段。东吴证券的研究显示,湖南市场名酒云集,川酒占到30%市场份额,黔酒占比20%,本省白酒仅有1/3份额。其中份额最大的酒鬼酒,近年收入至少是武陵酒的一倍以上,装入珍酒李渡上市公司的湘窖、开口笑,两家收入之和在10亿元以上。

而在酱酒领域,武陵酒目前与头部酒企还有很大差距。今年2月权图酱酒工作室披露的《2023—2024年中国酱酒产业报告》指出,目前酱酒行业形成了“一家超级航母(超千亿)、两家头部企业(200亿+)、三家主流企业(50亿—70亿)、两家重点企业(15亿—25亿)、多家二线酱酒企业(10亿—15亿)”的格局。

这当中,年销售回款在10亿元—15亿元梯队中,包括了武陵酒、丹泉酒业、仁怀酱香酒、贵州酣客君丰、肆拾玖坊、上海贵酒等多家酒企。

在酱酒行业,一直有“吨位决定地位”的说法。武陵酒在被并购后虽然启动了产能扩建,但目前产能与头部酒企仍有距离。在今年2月接受机构调研时,武陵酒方面介绍,“现已建成原浆酒产能超5000吨,储酒能力45000吨”。

要知道,头部酱酒企业的产能都已经是数万吨规模。权图酱酒工作室认为,5000吨是主流酱酒企业的入门级门槛。

好在武陵酒的新厂区扩建工程已经规划到了三期。如能尽快推进尽快投产,其有望进一步提升在酱酒行业的位次。

其他几家外省酒企中,孔府家酒规模最小,2022年收入不到2亿元,在四百多亿规模的白酒消费大省山东份额不到1%。文王酒业的文王贡酒系列年收入在五六亿元水平,是前四大徽酒体量的几分之一甚至几十分之一。

在河北的两家酒企,是老白干酒收入的主力。主品牌衡水老白干年收入已突破20亿元,而板城酒业凭借板城烧锅酒系列正奔向10亿关口,每年贡献收入仅次于衡水老白干,两者相加每年收入超过30亿元。

但近年来,面临着丛台等竞争对手,老白干酒在河北市场增长乏力。

老白干酒2022年在河北市场收入同比增长近12%,到2023年前三季度,其在河北市场收入同比增长6%,增速落后于其他省份。丛台酒2022年销售体量提升至20亿元以上后,在去年6月的经销商大会上多次喊出要力争“河北第一”。

在白酒上市公司序列中,老白干酒也已被体量更小的对手反超。2017年还未收购四家省外酒企时,老白干酒年营收超过25亿元,舍得酒业年营收才16亿元出头。而2022年,舍得酒业营收已超过60亿元,老白干酒46亿元。

为了提振经销商的信心,衡水老白干去年主动调整了商家库存,确保市场价格稳定,还在机制上创新,针对甲等20系列尝试了合伙人制度、针对甲等15系列采取了入股模式,与高端联盟店的合作从交易关系转变为股东关系。

在接下来的白酒周期中,老白干酒能否稳住阵脚?一方面要看衡水老白干主品牌能否依靠新品牌定位和新合作模式巩固在河北大本营的基础,另一方面也要看武陵酒等省外品牌能否继续扩大战果,在各自的根据地之外实现突破。

否则,老白干酒离其提出的“打造中国白酒一流企业”的愿景,只会越来越远。

编辑/樊宏伟