地缘冲突未见缓和,全球股票市场巨幅波动。在这大环境下,近期沪深交易所及北交所新股上市后的表现却波澜不惊,甚至比之前还更“坚挺”。

据Wind统计,2月以来,沪深交易所及北交所共有26只新股上市,其中仅1只上市首日破发,与今年1月、去年12月各有6只新股首日破发的情况相比,已有明显改善。同时,在2月份实施申购的注册制新股中(剔除未盈利公司),发行市盈率低于行业平均市盈率的比例超过53%,较此前两个月21%、27%的比例明显上升。这显示,在市场化定价的自我调节下,注册制新股的发行定价估值正向市场均值靠拢,由此也推动了一二级市场间的生态“再平衡”。

多重因素压低破发比例

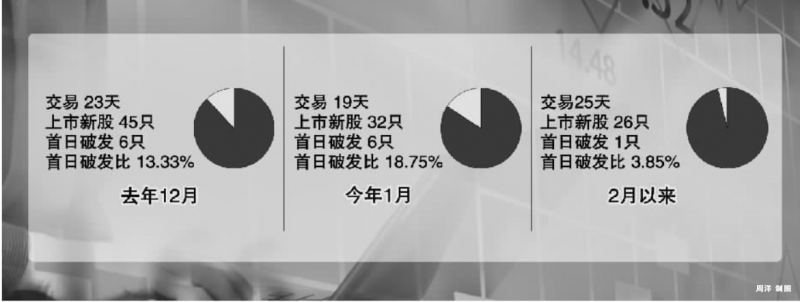

自2月下旬以来,主要受外部不稳定因素波及,A股市场出现一轮明显调整,绝大部分行业板块陷入跌势。但在新股市场,却是另一番景象:2月以来上市的26只沪、深交易所及北交所新股中,首日破发的仅有1只,而在1月份和去年12月,分别有32只、45只新股上市,其中首日破发新股各6只。破发比例方面,2月以来是3.85%,此前两个月分别为18.75%、13.33%,前后差异明显。

破发案例的减少缘自多方面因素。从市场供给看,2月以来(截至3月11日)有25个交易日,比1月的19个交易日、去年12月的23个交易日多,但上市新股数量却明显减少,且无未盈利公司上市,二级市场的承接力相应增强。

同时,观察发行价分布,以30元为界,2月以来发行价低于30元/股的新股占比为50%,明显高于1月份的41%。历史数据显示,新股上市后的短期表现与发行价高低有一定相关性。去年8月以来,共有25只新股首日破发,其中近85%的发行价高于30元/股;同期,在首日涨幅超过200%的47只新股中,逾九成是发行价不到30元/股的中低价品种。

此外,市场环境也有一定影响。如去年12月,虽有49%的新股发行价低于30元/股,但首日破发比例依然不低,就当月行情看,创业板指、科创50指数均由涨转跌,并在接下来的几个月里连续下挫,一定程度上拖累了新股表现。

一二级市场生态“再平衡”

与市场环境相比,对注册制新股来说,更重要的还得看发行价估值所体现的“性价比”。

以新股申购日为时间轴,逐月统计注册制新股(剔除未盈利公司)发行市盈率与行业市盈率(“近1月静态”口径,下同)的差距可见,2月份53.33%的新股的发行市盈率低于行业市盈率。而在1月份、去年12月,分别仅有约21%、27%的新股定价比二级市场同行业公司“便宜”。

对应上市首日表现,在2月申购的新股中,仅有1只破发,且该股票的发行市盈率也是当月最高的,达108.4倍,远超39.11倍的行业估值,二者差额亦为当月之最。

再看1月份,4只发行定价估值低于行业均值的新股在上市首日无一破发。去年12月的情况则是,有8只新股定价比同行业公司“便宜”,其中仅2只首日破发,且另有5只新股的首日涨幅在90%以上。进一步前溯,去年11月,上述统计口径下,有18只新股定价估值低于行业均值,其中仅1只首日破发,另有9只新股首日涨幅超100%,更有4只新股首日上涨逾190%。

上述数据显示,当注册制新股的定价与二级市场行业估值相比留有一定“空间”时,则该新股上市后大概率不会破发,且可能还会有较好表现。这便达成一二级市场间的生态“再平衡”,在给二级市场资金留下空间的同时,也增厚了打新资金免遭破发窘境的“防护垫”。

网下打新C类投资者减少

这样的市场自我调节、自我均衡机制是如何运行的?

从注册制新股定价环节的博弈过程来观察,近期,受入围难度增加等因素影响,一些研究定价能力较为欠缺的投资者开始离场。

Wind数据显示,今年以来进行网下询价的科创板及创业板新股,平均获416家机构投资者参与询价。而在询价新规落地前,参与注册制新股网下询价的机构投资者数量平均在500家上下。也就是说,约有近17%的机构投资者目前退出了网下询价。

同时,入围率也有明显降低,即询价入围的难度增加了。数据显示,今年以来,注册制新股询价中有效报价配售对象数量占总数的比例降至70%以下。而在询价新规落地前,该比例在80%左右。

以入围率(网下有效报价)仅31.8%的科创板新股安旭生物为例,公司于去年10月底11月初招股,共有387家机构的合计9506个配售对象参与询价,报价区间为7.50元/股至262.62元/股,上下差距巨大,最终公司确定发行价为78.28元/股,对应发行市盈率仅7.44倍,最终的网下获配对象数仅有3023个。

询价难度增加后,最受影响的就是C类投资者。数据显示,从网下申购投资者类型观察,目前B类投资者规模变化不大,而A、C两类投资者数量均有一定程度下降。其中,C类投资者数量下滑幅度最大,其参与询价机构数已从2021年4月时最高的平均441家降至今年3月以来的平均194家。

据了解,在网下询价中,公募基金、社保基金、养老金、企业年金基金和保险资金等为A类投资者;合格境外机构投资者资金为B类投资者;所有不属于A类、B类的网下投资者为C类,主要包括私募机构等。

“询价入围难度显著上升进一步压缩了网下打新的收益率。尤其是一些为所配市值作了融券对冲的打新产品,目前的收益水平有时甚至还覆盖不了融券成本。”一位私募人士在接受采访时表示,就打新收益率来看,A类投资者往往拥有更高的配售比例,因此收益率更高。而C类投资者在研究、询定价能力方面较A类投资者存在明显差距,以前还能够凭借“博入围”的策略“抱团报价”入围,现在行不通了。

而随着此类打新产品逐渐减少,新股询价中的“博入围”力量衰减,又将进一步突出询价过程的价值发现功能,使新股定价估值趋向与市场均值看齐。市场资深研究分析人士桂浩明表示,摈弃“博入围”策略,可让机构投资者在报价时不必过度在意被剔除的风险,更能够基于新股的内在价值,而不仅仅围绕博弈因素来进行报价。

申港证券此前也分析认为,新股首日破发现象不会改变定价市场化大趋势。在市场化机制下,参与询价的机构或通过降低报价的方式影响新股定价,使之回落至均衡水平,从而减少破发的发生。

来源/上海证券报

编辑/樊宏伟