1月13日,《2021年中国互联网广告数据报告》正式发布。

报告称,2021年是我国互联网行业受益于内生需求的增长,整个行业实现了5435亿元人民币的广告收入,相比2020年实现了9.32%的同比增长。

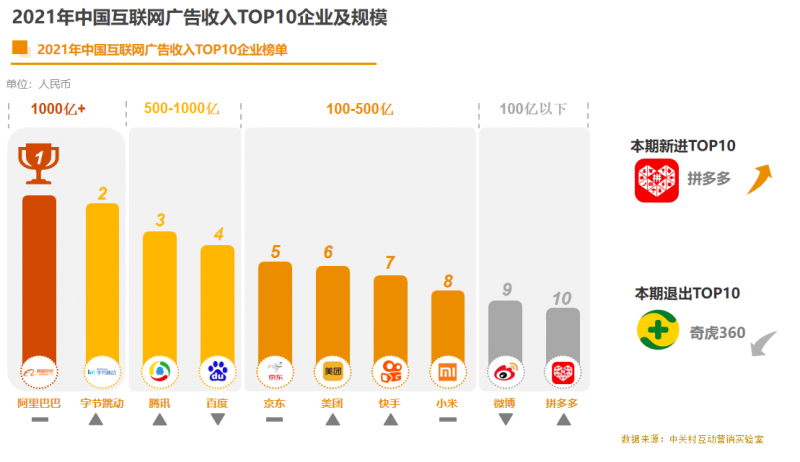

另外该报告还附加公布了2021年中国互联网广告收入TOP10企业排名及规模榜单。

榜单显示,阿里巴巴位列榜单首位,字节跳动排名第二,两者广告收入规模均超过1000亿元。第三、第四名分别为腾讯和百度,收入均在500亿-1000亿元之间。

第五至第八名集中在100亿-500亿区间内,分别为京东、美团、快手和小米四家企业。最后挤入榜单前十的是微博和拼多多,广告收入不足100亿元。其中,拼多多挤掉奇虎360进入榜单前十。

值得一提的是,该报告还显示,我国互联网广告收入增速一直在下降,2021年(同时也是最近5年)互联网广告收入增长首次跌破10%。

据App Growing数据,2021年Q3 全网广告投放量3600万条,投放量出现明显下滑,从7月的1700万条下降至9月的不到1000万条。

这对互联网公司似乎不是好消息。

自我国互联网行业蓬勃发展以来,用户基数以亿为单位的互联网大厂成为了广告主们天然喜爱的投放对象。就此,广告也成为互联网企业高速增长核心驱动力之一。

以百度来看,尽管自称移动生态、智能云、自动驾驶是其“三驾马车”但广告仍然占据最大营收比例,百度第三季度季度财报显示,在线广告占营收比重为61.8%——相比2018年80%、2019年72.5%,虽然占比不断减小,但仍不可小觑。

字节跳动也有广告依赖症,根据彭博社数据,2020年实际收入2366亿元,其中广告收入占比在77%。如果广告停止增长,对字节来说想象空间将大大缩小。

根据时代周报报道,中概股市值排名前10的互联网公司中,有8家年广告收入超过百亿。最知名的几家,广告收入占比甚至超过一半,其中百度这一数字为61.8%,微博高达88.5%。

中国互联网络信息中心(CNNIC)此前发布的第47次《中国互联网络发展状况统计报告》显示,截至2020年12月,我国网民规模达9.89亿,互联网普及率达70.4%。

这意味着我国的流量池已经固定,流量红利已经见顶,未来的增长必定是缓慢的。

这一征兆也在各个互联网大厂近期的财报体现出来了。

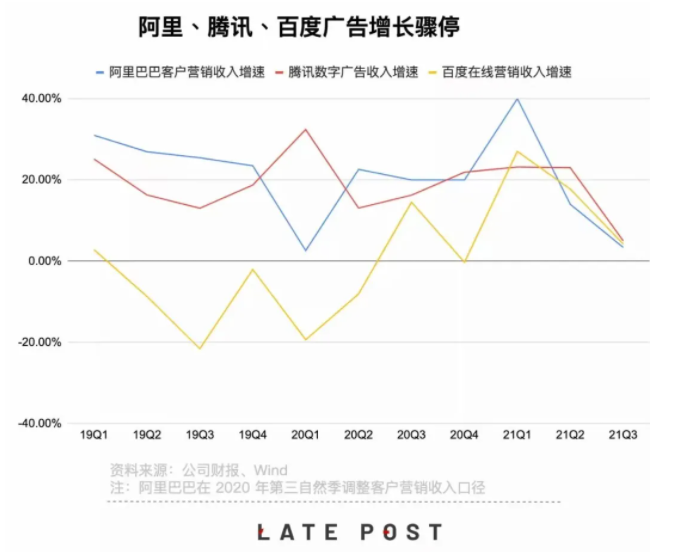

2021第三季度财报显示,阿里巴巴贡献收入大头的客户管理(含广告和佣金)收入同比增长仅为3%;百度的广告营收再一次陷入低迷,广告营收同比增速仅为6%;腾讯的广告收入增速将至了2017年以来的最低点,Q3广告收入同比增长5%。甚至以腾讯新闻为主要承载平台的媒体广告收入,开始负增长。

图源晚点Late post

流量红利渐渐褪去,也逼互联网公司内卷了起来,各自争相寻求新的增长点。

扩张,开拓新业务有之,投资,押注科技研发也有之。

比如百度押注智能云,AI,在刚刚过去的第三季度,百度智能云营收同比增速达到73%,且连续两个季度保持七成以上增速。

阿里巴巴则在同城零售、本地零售上和云计算业务猛下功夫。

三季度腾讯研发产生的开支达到137.3亿元,创出今年单季度新高。

美团提出了“零售+科技”的新战略,在新能源、AI等领域不断出击。

字节跳动更是延续其猛烈扩张策略,不断试水入侵其他互联网公司的领地。比如近期,抖音上线了“学习区”“种草区”意在对标B站与小红书,除此之外还加速建设其快递业务,意在壮大其电商业务,对标淘宝京东等老牌电商。

毫无疑问的是,从前互联网公司屡试不爽的主打流量的基础商业模式现在已然在失效。

如何寻找自己新的第二增长曲线,是所有互联网公司需要思考的议题。

来源/观察者网

编辑/樊宏伟