2018年下半年以来,中国汽车市场发展开始进入下行通道。行业红利不再,加速了行业洗牌。中国品牌阵营损伤惨烈,北汽银翔、华泰汽车等相继停产关门,作为合资品牌的铃木也未能幸免,宣布退出中国市场。不过,其实一切的结果早有预兆,由品牌市场格局的走势能够看出一些未来的端倪。那么,如今的市场竞争格局究竟几何?谁已经或未来有望实现市场突围?谁又已经被挤到危险的市场边缘?让我们一起来探究一番。

30秒了解全文核心观点:

1、中国品牌两极分化明显,其中头部品牌已经迈出向上竞争市场的步伐;

2、新能源新势力品牌的崛起,令豪华与中国品牌之间产生更多交集;

3、海外主流品牌向上布局,与豪华品牌间的竞争增长显著;

4、日系稳步上升成最大赢家,韩法日渐边缘化。

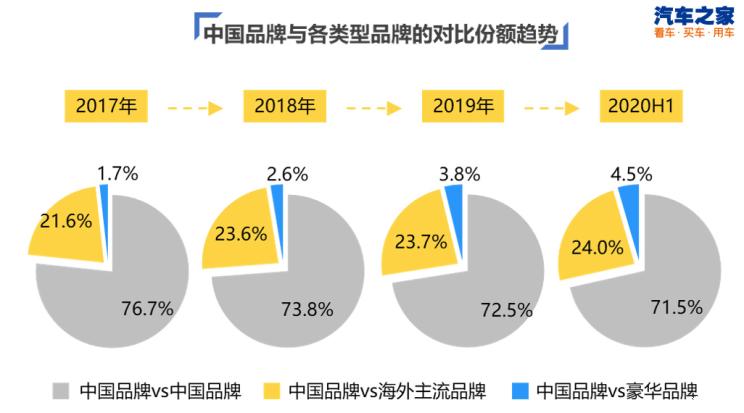

冲破固有竞争圈,中国品牌与其他品牌阵营竞争日益加剧

中国品牌已经不再局限于中国阵营品牌间的竞争,与海外主流品牌间的市场“碰撞”正在日益加重。对比2017年,2020年H1中国品牌与海外主流品牌间的对比份额上涨了2.4%,与豪华品牌之间的对比份额上涨了2.8%。未来,中国品牌需要进一步突破低价定位的束缚,实现在更多价格区间与其他类型品牌竞争市场。

海外主流品牌向上布局,与豪华品牌间的竞争增长显著

与2017年相比,2020H1海外主流品牌与豪华品牌间的对比次数份额,增长了4.1%,与中国品牌之间对比次数的份额下降了3.2%。以日系、德系、美系为主的海外主流品牌,近年来不断向上突破,推出定位高端,定价较高的新车。产品线的不断丰富,更多地布局高级别市场,助力海外主流品牌得以实现与部分豪华品牌车型的错位竞争。

{kind=link}

新能源新势力品牌的崛起,令豪华与中国品牌之间产生更多交集

由于中国新势力品牌,在新能源细分市场实现了车型级别、售价的向上突破,因此与豪华品牌间的摩擦日益增加。随着豪华品牌产品更多实现国产,产品线不断丰富壮大,消费者可选车型更多,彼此间的摩擦也明显增加。相比2017年,2020H1豪华品牌间对比次数的份额增长了1.8%,与中国品牌之间的对比次数份额增长了1.0%。

中国品牌向上突围,吉利闯入海外主流品牌第一阵营

存量竞争时代的到来,压缩了产品严重同质化品牌的市场空间,得益于爆款车型的上市、核心技术领域的突破等利好因素,头部中国品牌向上突围,当前已打入海外主流品牌第一阵营竞争圈。头部中国品牌的产品及服务的美誉度进一步提升的话,有利于加强竞争优势。海外主流阵营,虽然头部品牌实力依旧,但拖尾现象严重,韩系品牌一蹶不振,三菱退市传言风波不断,法系品牌新品乏力等均为负面因素。

日系稳步上升成最大赢家,韩法日渐边缘化

日系车的线索份额逐年稳步上升,至2020H1,其份额已超4成,主要得益于其在紧凑型车和紧凑型SUV两大主流细分市场的优秀表现。在海外主流品牌中,日系品牌紧凑型车、紧凑型SUV 2020H1销量份额,相比2019年分别增长4.5%、3.4%。韩法系产品力相对薄弱,存在新车乏力,高端级别无突破等综合问题,市场份额不断下滑,日渐边缘化。

存量竞争时代的到来,压缩了产品严重同质化品牌的市场空间。消费需求的不断升级,致使微、小型车市场逐渐边缘化。而突如其来的疫情,令一些本就在濒死边缘的汽车品牌彻底没了喘息的机会。若想在“兵荒马乱”的年代杀出一条血路,就必须要着重对市场变化趋势进行密切地洞察,制定行之有效的品牌升级或战略放弃规划,区别于其他竞争对手,拥有自己独有的核心竞争力,持续不断地满足用户多变的需求,才能有望冲破市场格局,不断向上发展。

文/孙莹

编辑/李东颖