国内空调市场已经很久没有这般热闹了。

“我相信没有什么不可能。”3月中旬,共青城中汇达智能科技有限公司(以下简称“中汇达”)董事长梁伟在公司智能产线落成仪式上激情发言,他的讲话主题是“梦想终会达”。这场发布会上,中汇达喊出“用三年时间,将销售规模翻三番,进入空调行业二线阵营”的豪言壮志。

上一个敢公开“明志”要改写品牌格局的是志高。2015年,时任志高集团董事局主席兼总裁李兴浩“重出山”执掌志高空调国内销售时曾高调放言“重返行业前三甲”。只不过,志高空调后来未能如愿回到行业前三,反而一度陷入破产重整。

除了中汇达,去年12月至今,飞利浦、月兔、乐京、荣事达等一批中小空调品牌陆续宣布新基地投产,集中释放新产能。最新消息,腰部品牌中,TCL空调也宣布了新增产能。

业内人士估计,空调行业本轮将新增2000万套年产能。要知道,根据产业在线统计,2022年国内空调年销售量才8429万套。

一股“暗流”正在空调业涌动,格力与美的“高枕有忧”了?

一批品牌集体“加注”空调产能

去年12月20日,安徽滁州,飞利浦空调产研基地举行投产仪式,项目总投资100亿元,分三期实施,首批投产产能为年500万套空调。

进入2023年,2月19日,安徽马鞍山,月兔空调召开了2023年旺季开盘大会,并同步宣布月兔马鞍山生产基地(一期工程)正式投产。新基地总投资21.6亿元,项目达产后预计年产值60亿元。对于这个新基地,安徽月兔智能科技有限公司董事长王强称,这是月兔空调发展史上的一次飞跃,奠定了月兔从发展线到腾飞线的基础。

月兔空调 图片来源:公司官网

3月6日,安徽安庆,乐京空调智能化制造基地宣布正式投产,下线首台热泵空调。该基地规划总投资22亿元,家用空调设计产能峰值可达300万套/年。《每日经济新闻》记者获悉,乐京空调其实隶属于广东美博制冷设备有限公司。

3月15日,江西共青城,中汇达智能产线宣布落成。据悉,中汇达背后投资方有合肥荣事达空调有限公司(以下简称“荣事达空调”)、汇通达网络(HK09878,股价33.65港元,市值189.3亿港元)、政府城投平台共青城青创集团等。这场量产仪式之后,国内空调市场诞生一个全新品牌——中汇达。

国内空调市场早已是一片红海,中汇达选择以全新品牌身份进入,勇气可见一斑。梁伟透露,中汇达用5个月建成具备年产300万套智能家用空调的全要素制造基地。两个月后,该基地还要通过进一步投入,达到日产1万套的产能。未来5年,中汇达空调产品制造产能要提升至1000万套以上。

在3月15日的会议上,中汇达还郑重公布了规划目标,希望用三年时间将销售规模翻三番,进入空调行业二线阵营。据悉,中汇达的经营方向包括“1+N”品牌运营、代工及配件经营。2023年,中汇达销售量目标是70万套~100万套。

除了上述中小品牌,3月28日下午,TCL空调在武汉的智能制造基地也正式启动。该基地总投资34.2亿元,一期年产能600万套。TCL创始人、董事长李东生出席并发表讲话称,这是TCL空调发展史上具有里程碑意义的大事,也是TCL智能终端产业进一步完善布局,迈向全球领先的关键一步。据悉,TCL于1999年进军空调,目前年产能超3000万套,年销量超千万套。

多家品牌大规模投资,齐齐上马新产能,这番景象在市场容量见顶的空调行业,已经很多年没发生过了。

奥维云网(AVC)大家电事业部产品总监杨超接受《每日经济新闻》记者采访时表示,据他估算,去年下半年至今,空调行业大概新增了2000万套产能。“现在整个市场是非常热闹的。从上游供应链,到企业,再到零售端,都很热闹。”

家电产业资深观察家张彦斌说:“空调行业就是这样,市场环境宽松了,一些投资者纷涌而至;市场环境不好了,一些小企业就躺平。对于去年以来进入的一批企业或小品牌出现并不足为奇。”

来自奥维云网的零售监测数据显示,3年疫情后,2023年开年,国内空调市场迎来阶段性需求爆发。叠加企业促销,整个2月空调内销线上线下市场规模同比大幅增长,其中线上零售额规模同比增长43.6%,线下规模同比大幅增长60.1%。

中小品牌为何能“卷土重来”?

那么,中小品牌凭什么能“卷土重来”?空调行业的基本面或底层逻辑是否有了新的变化?

《每日经济新闻》记者在采访过程中了解到,这主要有两大原因支撑。一是这几年头部品牌空调均价提升,给了中小品牌生存的机会;再者,下沉市场还有潜在待挖掘的空间。

张彦斌向记者直言,现在小品牌纷纷集中投产新生产基地,主要是空调行业出现了较大的辗转腾挪空间。其中最重要的是行业头部品牌在规模空间不大的情况下,把企业发展的方向放在经营质量上。“这一点从空调行业均价10年不断走高就可以看出来,行业均价的抬高就给小品牌生存的机会。否则,谁都不敢拿真金白银来投入新的产能。”

据奥维云网(AVC)监测,2022年线下市场,美的空调均价是4045元,同比提升502元;格力空调均价4553元,同比提升352元。2022年线上市场,格力空调均价提升了162元至3683元,美的则提升了287元至3197元。

杨超同样提到,当头部品牌单价往上走时,难免会抑制部分刚性需求向头部品牌聚拢,这就给了一些二三线甚至尾部品牌成长的机会。

图片来源:每经资料图

记者获悉,2022年上半年,在原材料成本压力下,美的国内销售毛利率仍逆势提升1.4个百分点,美的旗下COLMO与东芝双高端品牌的销售额均翻番式增长,格力电器去年上半年归母净利润也同比增长21.25%。

这背后的“代价”则是市占率下降。奥维云网(AVC)零售监测数据显示,2022年,美的、格力空调产品无论是线上还是线下,销售额市占率都出现了同比减少。这两家巨头在过去数十年越过了空调行业的“重重山丘”,缺没料到,到头来“敌军”仍四处潜伏、八方袭来。

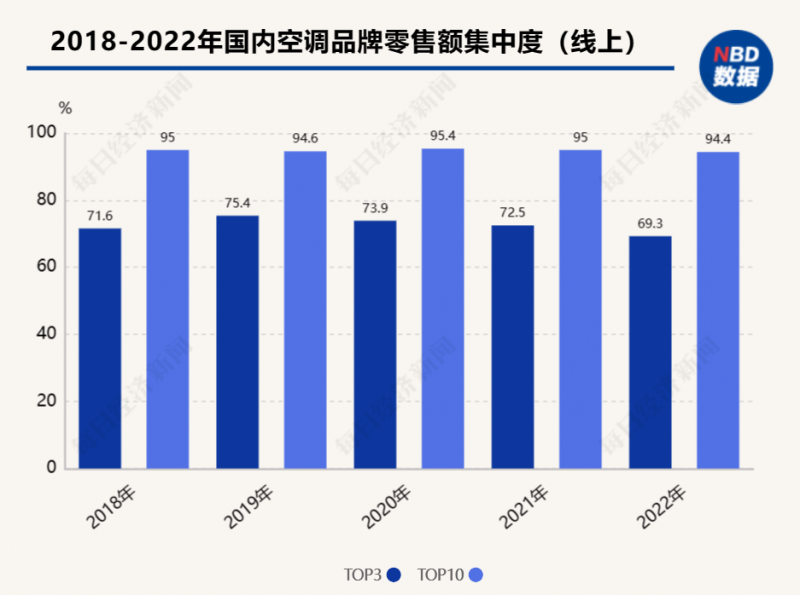

在线下市场,空调TOP3品牌(格力、美的、海尔)很早就盘踞了大部分市场份额。2014年,空调TOP3品牌线下销售额市占率就已经接近70%。到2021年,美的、格力两家的销售额市占率合计69.91%,TOP10品牌市占率达95%,只剩下可怜的5%被众多小品牌瓜分。

线上市场,2014年,TOP3品牌销售额份额仅42.1%;2021年,格力、美的线上销售额占比合计61.67%。寡头品牌线上线下渠道压制下,小品牌基本没有什么生存空间。

奥维云网(AVC)的监测数据显示,2021年线下销售额市占率超过1%的只有6个品牌,线上销售额市占率超过1%的只有9个品牌。

中小品牌的处境从月兔空调身上可见一斑。月兔品牌诞生了37年,但一直不温不火,一路走来历经千辛万苦,一度在生死线徘徊。

但巨头也并非“高枕无忧”。双寡头(格力、美的)2021年线上线下渠道总市占率轻微下降,其中线上渠道下降较为明显。到2022年,美的、格力线上渠道零售额集中度下降至57.1%;线下渠道,二者市占率也下滑至66.74%。在线上市场,TOP10品牌市占率自2021年出现下降,这意味着,市场份额被小品牌“蚕食”。

数据来源:奥维云网零售监测

小品牌中,月兔透露,月兔空调2022年产量和销售额逆势增长。奥维云网数据则显示,今年前两个月,美的、格力线下销量市占率仍在同比下降。

实际上,在任何行业,巨头的产品定价策略都是一门高深学问。

库克在2011年接手苹果公司后,苹果有过一段时间全系列产品向轻奢品牌定位靠拢,新品越卖越贵。苹果的高定价策略给华为等国产手机做高端机提供了机会。到2018年,Canalys的统计显示,苹果在中国区出货已连续第三年下跌。另一边,华为抓住了这个“机会”,全力渗透高端市场。2018年,华为在600美元至800美元价格高端机中,市场份额达到48%。2020年上半年,华为以0.1%的市占率优势领先苹果,成为中国高端手机“大哥大”。

苹果的高定价策略,也让其交了不菲的学费。经此一战,苹果“痛定思痛”,逐步下调iPhone新品价格。

饮料界巨头可口可乐的产品定价策略就“简单”很多,一句话总结是“价格始终如一”。可口可乐在1979年重返中国,此后40多年时间里极少涨价(至少明面上不涨价)。在2021年之前,可口可乐坚持了近15年价格如一,一瓶可乐卖2元。可口可乐不轻易涨价,背后的核心逻辑是,只要不涨价,就不怕在劲敌林立的饮料市场丧失优势。可口可乐的供应链优势让其可以薄利多销,只要不涨价,其他新进者就几乎没有生存的空间。

中小品牌攻“缝隙”市场,对美的、格力影响几何?

中小品牌空调集中释放新产能的另一原因还包括,我国空调行业仍有待挖掘的市场空间。

据奥维云网统计,目前,中国农村的空调百户拥有量是89套,中国城镇是162套。而日本的空调百户拥有量高达272套。“我们与成熟市场的差距还较大,尚有挖掘的空间。这导致一些品牌还在继续投产。”杨超说。

同时,他还告诉记者,从这轮新增产能的品牌来看,主要以区域性品牌为主。它们一般是围绕某个区域市场铺盘,或给其他品牌做代工。“主要围绕头部品牌相对不那么强势的区域去做下沉,挖掘市场潜力。”

空调市场已经成熟,头部或腰线品牌强势占领一二线城市,但在农村市场或下沉市场,中小品牌有望依托价格优势去做规模突破。下沉市场的空间,其实从拼多多平台端的数据可以印证。据奥维云网(AVC)引援拼多多数据显示,2022年空调大盘萎靡趋势下,2022年拼多多空调零售规模为258万台,同比增长73%,零售规模为53亿元,同比增长76%。

3月15日,中汇达总经理张立宏也在公司智能产线量产仪式上谈到,从长远发展的视角看,空调需求量依然会呈现出螺旋式上升的走势,尤其是在广袤的农村市场,依然存在巨大的增量空间。中汇达方面还提及,要做中国空调界的“富士康”。

张彦斌表示,中小空调品牌当下机会点很多。一方面,空调市场需求在2023年开春后有阶段性爆发的势头。“不论头部品牌怎样强大,面对瞬间爆发的市场,它们都不可能全部包揽。这就给小品牌提供了机会;另一方面是国内市场足够大,总会有头部品牌关照不到的地方。况且小品牌通过当地社会关系,总能抓住一定的市场进行耕耘。还有一点,操盘这些品牌的人,如飞利浦空调的黄辉、胡文峰原来是格力空调的,在市场上有着深厚的人脉资源,利用这些资源,新进品牌就有了最基本的保障。”

记者了解到,大部分中小品牌对自己的定位是“与大品牌共舞”。荣事达空调就明确称,荣事达要做差异化,瞄准缝隙市场,深耕区域市场,在市场竞争中占据一席之地。

月兔空调总经理舒乐华也透露,2023年月兔空调将多渠道营销,产品走差异化路线,重点发力卡车空调、太阳能空调、烘干机等新品类。

中小品牌“来势汹汹”,预计会对美的、格力构成多大的威胁?

图片来源:每经记者 韩阳 摄(资料图)

杨超认为,这些中小品牌给头部企业带来多大的影响不好评估,但可以肯定的是,中低端空调市场的竞争会加剧。张彦斌则称,小品牌批量进入,当然对头部品牌有影响。“一是切了它们的蛋糕。空调市场蛋糕就那么大,多一个分食者,它们就会少一点;二是小品牌进来肯定采取低价格策略来吸引消费者,那么就对头部企业这几年追求利润的战略构成影响,盈利能力有可能会受到威胁;三是或影响到市场格局,毕竟原来通过竞争洗牌,市场格局已经形成并稳固,新进品牌则打乱了这一切。”

未来市场会怎样?张彦斌认为,这关键是要看头部品牌的忍耐度,一旦头部品牌再发起市场清洗,行业将掀起竞争的狂潮。杨超也表示,现阶段,头部品牌的渠道布局也是全方位的,新锐品牌要搅局,头部品牌不会坐视不管。

不过张彦斌也强调,空调的寡头阵营局面是确定的,毕竟无论从市占率、品牌营销等角度来看,头部品牌和中尾部品牌的差距已明显拉开,差异非常大。目前来看,空调行业腰部品牌还有被重塑的可能。

当然,中小品牌“激进”扩产也有风险。遇到空调市场行情不好时,小品牌压力会很大,头部品牌优势更加凸显。

编辑/樊宏伟