近些年来,白酒行业竞争白热化,部分区域酒企面临增长乏力、库存积压等问题,作为徽酒代表之一的迎驾贡酒也未能幸免。深入审视其近期的发展态势,诸多不利因素浮出水面,让迎驾贡酒面临着不小的挑战。

业绩失速,高增长神话终结

前几年,迎驾贡酒曾凭借独特的营销策略和产品定位,在市场上占据了一席之地,营收超过了口子窖,坐上“徽酒四朵金花”的第二把交椅。

2018年,口子窖营收领先迎驾贡酒近8亿元。到了2022年,迎驾贡酒以3.7亿元营收优势超越了口子窖。

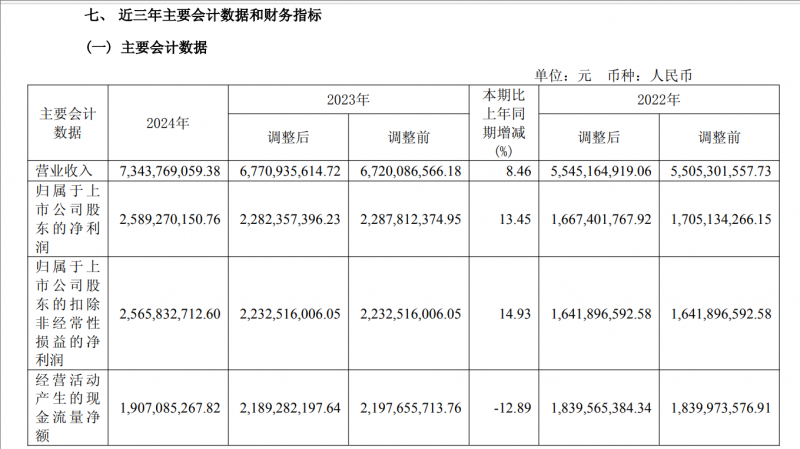

过去几年,迎驾贡酒一直保持着高速增长。具体来看,2021年-2023年,迎驾贡酒营收分别为45.77亿元、55.05亿元、67.2亿元,同比增长32.58%、19.59%、22.07%。净利润分别为13.82亿元、17.05亿元、22.88亿元,同比增长44.96%、22.97%、34.17%。

可以看到,营收和净利润的增速都达到了两位数,但这一增长态势在2024年戛然而止。

年报显示,2024年迎驾贡实现营收73.44亿元,同比增长8.46%,实现净利润25.89亿元,同比增长13.45%。虽然营收净利润双涨,但增速明显大幅下降,营收增速更是下降到个位数。

同时,这个成绩也没有完成2024年营收80.64亿元、净利润28.66亿元的经营目标。

值得注意的是,这一衰退趋势在今年一季度得到了延续。公司营收同比下滑12.35%至20.47亿元;归母净利润同比下滑9.54%至8.29亿元,营收和净利润双降。

进而,迎驾贡酒将今年核心经营目标定为营收76亿元、净利润26.2亿元,同比分别增长3.49%、1%。

从此前“百亿迎驾”的响亮口号,到如今保守的年度目标,迎驾贡酒没有了前几年的雄心壮志。可以说,迎驾贡酒正面临增长瓶颈。除了业绩失速外,迎驾贡酒的高库存也值得关注。

库存高企,动销不畅

2024年年报显示,迎驾贡酒的存货金额为50.43亿元,较2023年同比增长12.8%。此外,2024年生产量同比增长1.57%,但销量同比仅增0.14%,产销失衡,导致库存量同比增长17.81%。

值得注意的是,2024年末,迎驾贡酒的应收账款为约1.95亿元,较2023年同比增长2.6倍。到了2025年一季度,公司应收账款仍高达1.23亿元,较上一年同期增长了一倍多。

应收账款可以理解为经销商“先拿货、后给钱”,其大幅度增加,表明迎驾贡酒存在一定的销售压力,进而放宽信用政策(如延长账期、降低预付款比例)吸引经销商拿货,也表明了迎驾贡酒对下游经销商回款要求的放宽。

这也使得迎驾贡酒财务压力激增。2024年迎驾贡酒经营活动产生的现金流量净额为19.07亿元,同比下降12.89%,打破了多年以来的持续增长趋势。

与此同时,迎驾贡酒的合同负债(预收款)也在下降。从2023年的7.33亿元降至2024年的5.78亿元,同比下降21.15%;2025年一季度末,迎驾贡酒的经销商合同负债仅有4.57亿元,这意味着迎驾贡酒的经销商拿货意愿不足,终端动销或遇阻。

迎驾贡酒的库存高企、动销不畅,其中一个很重要的原因就是迎驾贡酒太依赖于省内大本营,省外卖不动,全国化进程缓慢。

作为“徽酒四朵金花”之一,安徽一直是迎驾贡酒的主要市场,2024年,迎驾贡酒在省内的收入为50.93亿元,同比增长12.75%,占酒类收入的72.74%。省外收入为19.09亿元,同比增长仅1.31%。

进入2025年,迎驾贡酒省外增长进一步放缓。第一季度迎驾贡酒省外收入3.29亿元,同比减少29.7%。

此外,迎驾贡省外经销商的数量也不断缩减,2024年净减少27家至626家。到今年一季度,公司省外经销商继续净减少5家至621家。

这无疑给迎驾贡酒带来了更大的考验,因为省外市场拓展不开,而省内的高端市场被古井贡酒占据,加上“茅五汾泸洋”等头部品牌渠道下沉,省内竞争变得更加激烈。

今年一季度的数据,也印证了这一点,迎驾贡酒在安徽“大本营”罕见下滑,营收16.33亿元,同比下滑7.74%。

种种不利因素,使其在资本市场“遇冷”。

分红率大降,倪永培薪酬大涨

随着业绩遭遇挑战,迎驾贡酒的股价也逐渐处于低位。尤其是今年6月份,其股价一度跌破40元,最低报收36.93元/股,创下3年以来的股价新低。目前,迎驾贡酒股价依旧在40元左右徘徊,与2024年高位相比,跌去近一半。

近几年,其分红率持续下滑,2020年至2024年,迎驾贡酒的现金分红比例分别为58.74%、51.92%、51.61%、45.46%和46.35%。2024年虽有增加,但幅度很小,相较于2020年已降超10%。

股价不振的同时,资本市场对于管理层涨工资关注度也在提高。年报显示,2024年,董事长倪永培薪酬为105.4万元,相较于2020年的68.2万元增长超过了50%,其他高管薪酬也有不同幅度的上调。

迎驾贡酒的困境,是白酒行业分化浪潮中的一面镜子。在白酒行业集中度持续提升的背景下,二线酒企的生存空间正被不断压缩。迎驾贡酒若不能在未来积极求变,很可能步口子窖后尘,在区域竞争中遭遇激烈的挑战。

文/北京青年报记者 范辉 邓健

编辑/范辉