7月12日,海关总署发布上半年外贸数据,我国货物贸易进出口规模再创新高,季度走势持续向好。

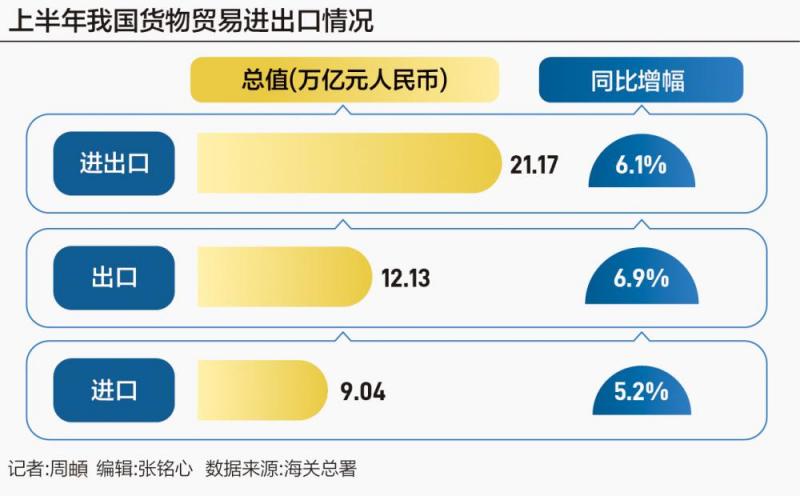

上半年,我国货物贸易进出口总值21.17万亿元人民币,同比(下同)增长6.1%。其中,出口12.13万亿元,增长6.9%;进口9.04万亿元,增长5.2%;贸易顺差3.09万亿元,扩大12%。

受访专家表示,整体上看,上半年外需回暖及国内稳外贸政策持续显效。我国克服全球外汇市场波动剧烈、贸易壁垒等的影响,出口表现超出预期;同时,国内市场需求稳步复苏、企业补库存周期、能源等商品进口价格持续改善等,带动我国进口稳步回升。

近年来,稳外贸稳外资政策持续快速落地见效,为巩固外贸外资基本盘提供了坚实支撑。在一系列政策支持下,我国经济延续回升向好态势,货物贸易进出口质量持续提升、规模较快增长。

机电出口亮眼

从规模上看,上半年我国进出口规模历史同期首次超过21万亿元;从增速上看,二季度进出口同比增长7.4%,较今年一季度和去年四季度分别提高2.5和5.7个百分点,外贸向好势头得到进一步巩固。

光大银行金融市场部宏观研究员周茂华在接受21世纪经济报道记者采访时表示,上半年我国出口克服贸易壁垒、地缘政治、日元等货币大幅贬值及全球外汇市场波动剧烈等影响,外贸结构持续优化,以新三样、机电等高技术产品为主的出口保持高景气度,出口价格指数持续收窄。同时,国内市场需求稳步复苏、企业补库存周期、能源等商品进口价格持续改善等,带动我国进口稳步回升。

上半年,机电产品占出口比重近6成,其中自动数据处理设备及其零部件、集成电路和汽车出口增长。具体来看,我国出口机电产品7.14万亿元,增长8.2%,占我国出口总值的58.9%。其中,自动数据处理设备及其零部件6837.7亿元,增长10.3%;集成电路5427.4亿元,增长25.6%;汽车3917.6亿元,增长22.2%;手机3882.8亿元,下降1.7%。

中国机电产品进出口商会新闻发言人高士旺对21世纪经济报道记者表示,以美元计算,机电产品上半年出口10053.6亿美元,同比增长4.9%,创出历史同期新高;其中,6月出口1792.5亿美元,环比增长1.5%,同比连续3个月增长,单月出口额创近14个月新高,保持增长韧性。

高士旺分析称,上半年机电产品出口增长由多重因素促成,外部需求改善和国际补库存是重要支撑,周期性行业复苏与上行、新技术新产品导入等因素刺激了部分行业需求释放,我国机电行业供应链韧性和完整性有助于稳定和提升产品的国际市场份额。

高士旺表示,分行业看,当前集成电路正处于产业复苏周期,上半年实现出口量价齐增。在需求拉动、主动减产和较低基数等因素的共同推动下,集成电路价格水平有明显回升,以美元计算,出口额连续8个月同比增长,累计增长21.6%,高于出口量9.5%的增幅。

此外,计算机行业的自动数据处理设备去库存结束,加之AI PC需求增加与AI PC持有量基数较低,推动全球PC市场需求连续两个季度同比增长,出口额同比连升6个月。

今年以来,手机行业全球需求回暖,半年出口量增长,但高士旺也指出,订单流出与主要品牌商产能调整,结构性拉低平均出口价格,并拖累手机出口额同比下降,预计仍将是整体拖累因素。

而船舶的拉动作用同样突出,受益于周期性的订单与交付,其出口额(以美元计算)同比增长了85.2%。

同时,备受市场关注的6月汽车出口为48.6万辆,同比增长18%,但环比下降14.5%,外部贸易措施负面影响初现,但累计出口量仍实现25.3%和18.9%的较高增幅,行业全球竞争力继续巩固。

展望下半年,高士旺认为,全球经济转好与需求改善,对我国机电产品出口构成支撑,机电产品中的制成品、中间品、资本品等各细分行业供应韧性和竞争力,企业深耕国际市场,都将确保在复杂国际经贸形势下的供给能力和出口竞争力,贸易保护措施、价格下降和基数因素等对增幅构成拖累,但预计机电出口额仍将实现增长。

中间品贸易跑出“加速度”

据海关统计,上半年,东盟为我国第一大贸易伙伴,我国与东盟贸易总值为3.36万亿元,增长10.5%,占外贸总值的15.9%。欧盟为我国第二大贸易伙伴,我国与欧盟贸易总值为2.72万亿元,下降0.7%,占12.8%。美国为我国第三大贸易伙伴,我国与美国贸易总值为2.29万亿元,增长2.9%,占10.8%。

同期,我国对共建“一带一路”国家合计进出口10.03万亿元,增长7.2%。其中,出口5.62万亿元,增长8.4%;进口4.41万亿元,增长5.8%。

东方金诚研究发展部总监冯琳对21世纪经济报道记者表示,上半年我国对东盟等发展中经济体出口态势明显好于对美欧等发达经济体,显示我国出口结构持续改善。上半年我国对东盟出口额同比增速达到10.5%,除该区域经济景气度较高、进口需求较快增长以及RCEP(《区域全面经济伙伴关系协定》)对我国与东盟贸易的促进效应进一步释放外,还有全球产业链重塑带来的影响。

冯琳谈道,根据国际清算银行(BIS)发布的报告,2018年以来产业链去全球化的趋势尚不显著,但产业链长度在明显拉长。原因是中国供应商和美国客户之间增加了中间企业,很多亚洲国家变成了中美贸易的“中间商”,间接贸易明显增多。

据BIS测算,2021~2023年,中国企业直接的美国客户占比下降了约10%,但中国商品还是通过越南等“中间商”流向了美国。从出口产品构成上看,2023年中国出口中间品11.24万亿元,占中国出口总值的47.3%,中间品对外贸增量的贡献接近六成。冯琳表示,这意味着我国对东盟出口与对美国出口之间形成替代效应。

预计全年出口增速中枢在4%左右

对于下半年走势,周茂华认为,尽管出口面临贸易壁垒、外汇市场波动剧烈等因素干扰,但我国产业链完备,外贸产业积极转型升级,对全球市场变化的适应能力不断增强,伴随着外贸结构多元化及宏观政策支持,外贸出口有望保持平稳增长。

“预计下半年进口将延续温和复苏走势,国内促消费和内需政策效果持续释放、企业补库存需求逐步增强、进口价格拖累减弱。”周茂华表示,外贸平稳运行、国内需求稳步修复,将为全年经济目标实现提供坚实基础。此外,外贸韧性、经济复苏、人民币资产吸引力增强都会助推下半年人民币汇率稳中有升。

对于全年外贸走势,财信研究院副院长伍超明预计,全年出口增速中枢在4%左右,下半年走势或将前高后低。

伍超明认为,首先,今年下半年,基数效应对出口的扰动将趋于减弱,出口同比走势将更多取决于外需、价格、出口竞争优势、外围环境等因素。

其次,全球制造业同步扩张及美国补库存周期开启,外需对出口的支撑作用有望增强。我国出口贸易以工业制成品为主,因此全球制造业PMI可作为外需的替代指标。预计受全球科技浪潮兴起及各国积极推进“再工业化”的影响,今年以来全球制造业PMI上行趋势有望进一步增强,外需扩张将继续对出口数量形成支撑。

第三,价格因素对出口增速的拖累作用有望缓解。一方面,PPI同比增速领先出口价格增速0~6个月左右,去年7月份起前者降幅已经收窄,预示着出口价格增速也有望重回上行通道。另一方面,虽然最近几个月PPI收窄速度不及预期,但预计在低基数、国内投资需求释放及地缘政治关系紧张的共同影响下,未来PPI大概率延续降幅收窄趋势,也对出口价格形成支撑。

最后,外贸环境不确定性增强不利于国内出口份额的提升,但短期影响不大。近年来,我国贸易伙伴不断拓展、贸易结构持续优化,有效提高了我国应对全球供应链和市场波动的能力,或对出口份额也形成一定支撑。

编辑/樊宏伟