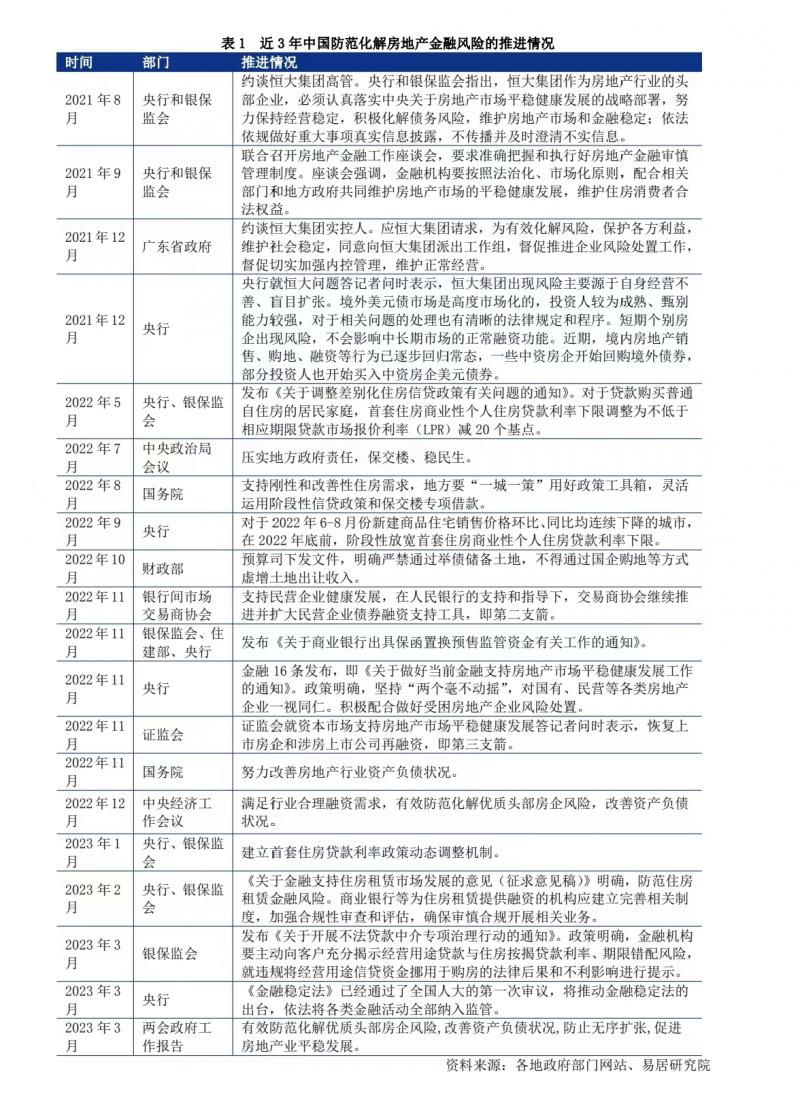

近年来,中国采取了一系列有效措施防范和化解金融风险,守住了不发生系统性金融风险的底线,整体上金融风险是收敛的。如何防范化解房地产领域的金融风险成为政治局会议、中央经济工作会议和政府工作报告等的重点关注对象。

中国高度重视防范化解房地产金融风险

2023年3月召开的两会上,房地产金融风险化解工作被列为2023年8项重要工作之一,同时报告重点强调了对优质头部房企风险防范和化解要求。

化解房地产风险,短期是要做好保交楼,解决企业融资、重组和住房需求提振等工作;中长期面临的是如何解决房地产行业向新发展模式过渡的问题。我们认为,总体上中国面临的金融风险问题已经收敛,房地产金融总体保持了健康发展态势。

房地产供需两端风险化解情况如何?

2021年以来,房企端的金融风险问题主要体现在停工烂尾事件、债务化解。当前以上两个领域的风险化解工作总体有序推进。

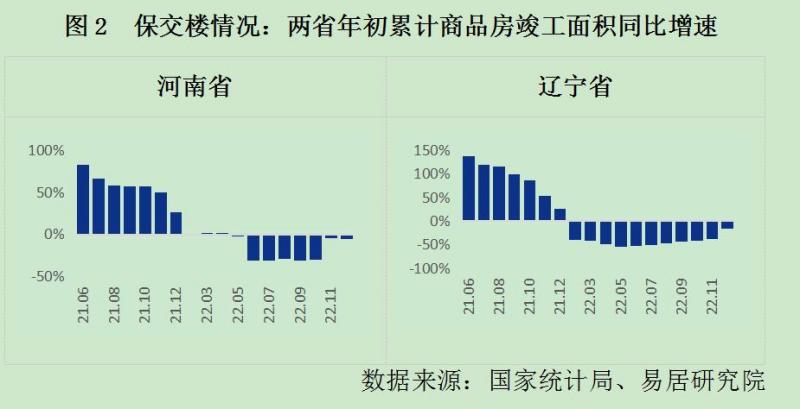

为探究当前保交楼工作情况,我们选取了河南和辽宁两省作典型进行分析。其中,河南保交楼事件影响较大,受到全国范围关注。辽宁则是保交楼专项资金首次投放省份。研究表明,在2022年下半年停工断贷事件后,政策精准出击,有效遏制了相关金融风险的扩大。

我们以年初累计商品房竣工面积同比增速数据为例。其中,河南省2021年6月的该指标同比增速为83%,随后增速持续收窄并在2022年5月份由正转负,降速持续扩大。到2022年11月,该降速明显收窄至5%,12月份降速调整为6%。辽宁省表现类似,在2021年6月当地该指标为137%,到2022年2月,则由正转负为-39%,随后降速扩大。直到2022年12月,该指标明显改善。

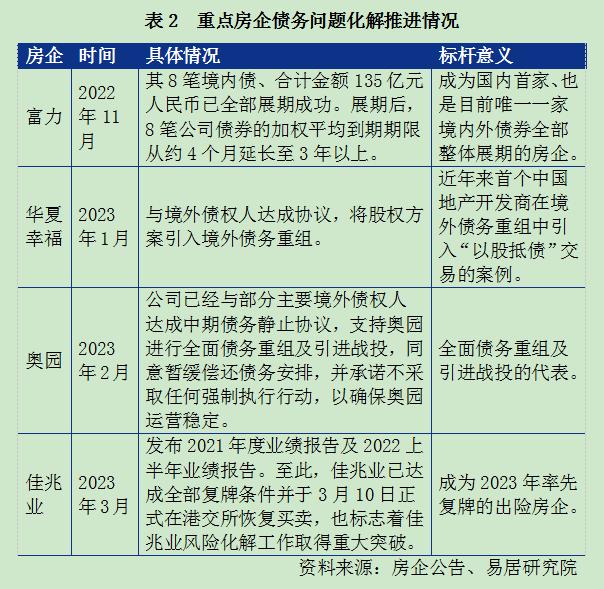

同时,随着多方合力共促房地产市场的回暖、复苏,房企债务问题化解工作也有了加快进展(具体见表2)。

从需求端或购房端的金融风险化解来看,近两年的房地产金融风险很大程度集聚在个人按揭贷款领域。延迟还贷现象在2020年疫情暴发时已有所显现,这与疫情对购房者收入巨大冲击有关。各地采取积极措施有效防范了延期还贷风波进一步扩大。

针对存量房贷压力过大情况下,多地出台应对措施。如结合央行LPR利率下降趋势,引导存量房贷利率下降。针对房贷利率落实配套政策,进一步解决存量房贷成本过高问题。

自2022年下半年以来掀起的提前还贷潮,给中国金融秩序造成一定困扰和压力。因此,建议提前还贷相关工作要审慎推进,对合理提前还贷给予支持、对各类违规资金介入进行整治。

目前,房地产金融领域依然存在一些新风险。如近期市场涌现出热度较高的百岁贷、连心贷、首付贷、经营贷等金融创新产品,引发不少对房贷产品创新边界的关注。

总之,当前全国房价总体平稳、购房者信心增加、房企销售和经营状况趋向稳健,这是房地产金融风险防范和化解工作面临的难得机遇。因此,各地在新形势下,要对新情况、新问题及时监测把控,避免房地产金融显现系统性风险的苗头。

编辑/刘洋-广厦