近期,上市房企密集披露11月业绩快报。

受调控升级及宏观市场影响,11月房企整体业绩表现不及去年同期。

据克而瑞数据,2021年11月,房地产市场持续转冷,29个重点监测城市商品住宅成交面积环比下降4%,同比跌幅扩至32%,较2019年同期下降19个百分点。

从房企公布的11月销售情况来看,除了部分头部企业实现了销售额稳健增长外,绝大多数房企均出现了不同程度的销售回落。

具体来看,11月百强房企中逾8成企业单月业绩同比降低,其中超过半数的房企同比降幅大于30%。同时,包括绝大部分TOP30房企在内,有近9成企业单月业绩不及上半年月均水平。

销售额同比降幅近4成

11月单月房企业绩下滑现象比较普遍。

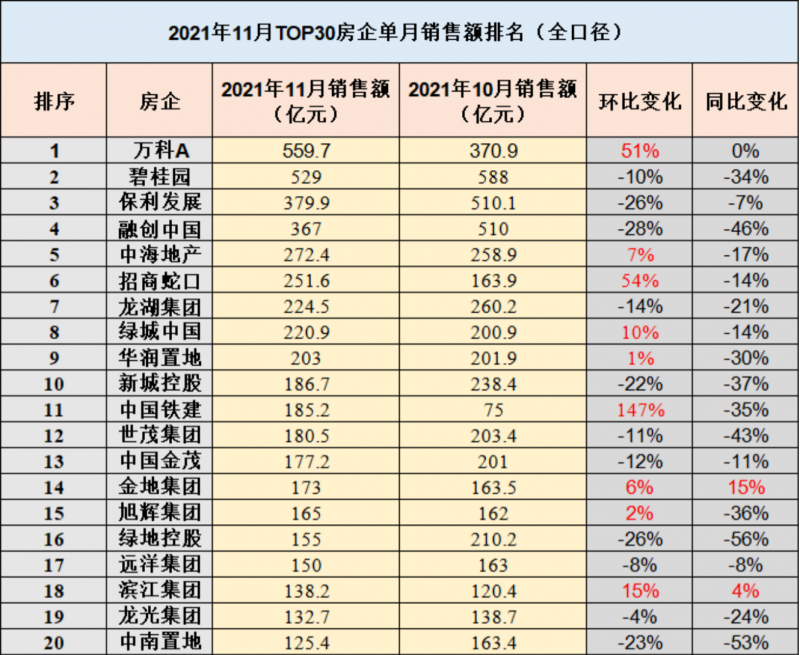

克而瑞统计显示,11月TOP100房企实现销售操盘金额7507.8亿元,环比明显回落3.4%,同比下降37.6%,降幅进一步扩大。

值得注意的是,一线梯队企业销售额下滑。TOP10房企的销售额方面,除了万科A同比没有变化外,其余房企均出现了不同程度回落。TOP30强房企中,仅有金地集团和雅居乐实现了销售额的同比正增长。

TOP30房企中,万科A、招商蛇口、中国铁建、滨江集团等房企11月销售额出现环比增长。其中,万科A环比增长51%、招商蛇口增54%、中国铁建增147%。

来源:克而瑞

“房企11月销售额下滑,除了跟宏观市场大环境有关外(如政策面无明显改观、购房预期未发生根本改变等),还跟房企销售均价的下滑有直接关系。第四季度是房企业绩冲刺的重要节点,在这个时间段,房企通常都会在价格上给予部分优惠”,58安居客房产研究院分院院长张波告诉《每日经济新闻》记者,预计12月房企仍会延续之前的花样营销策略,可以关注房企的年末销售冲刺,但预计短期难有显著性好转。

张波提到,从政策层面来看,之前三道红线是在倒逼房企去金融化,而今年的土地集中供应则更考验房企的资金池;此外,有息负债增速被禁锢意味着房企资源被限制。所以在这样的大背景下,那些融资能力强的企业,优势就体现出来了,未来整个行业的规模集中度大概率将进一步提升。

调控加速行业分化

业内普遍认为,地产市场马太效应凸显,具备较为明显的强者恒强特征。对头部企业来说,因为在战略、拿地、融资、成本控制等方面具备优势,所以在综合发展上更具备可持续性。

根据中指研究院统计数据,较为显著的特征是,不同阵营的房企分化较为明显。千亿以上超级阵营受制于规模,增长率并非最快,倒是300亿-500亿阵营的房企实现了高增长。

“其实现在绝大多数房企对规模已经没有以前那么看重了,面子固然重要,但过得好不好企业自己最清楚。从行业层面来看,今年的‘两集中’政策更考验企业的综合能力,比如资金实力、研判以及经营能力等。”某头部房企华南区营销负责人许欢向记者直言。

许欢表示,“政策在促进行业良性发展的同时,也从产品、财务等角度加速了行业分化。企业很多因素都是环环相扣的,比如卖得不好,回款肯定就跟不上,回款跟不上,企业现金流也肯定好不到哪去,现金流差就不敢在土拍市场拿地,这是一个环环相扣的过程。而关注机构统计的销售数据以及房企公布的销售简报,可以更为直观地对各家的销售情况进一步掌握。”

记者注意到,房企在销售业绩下降的同时,集中供地政策落地的第一年,房企拿地金额也出现下降趋势。根据中指研究院发布的数据,1~11月TOP100房企拿地总额为23461亿元,同比下降17.7%。

编辑/宋欣