双十一在即,购物狂欢已提前开启。今年在疫情的影响下,全国社会消费品零售总额(以下简称“社零总额”)在前三季度仍未实现增速转正。

分城市来看,各地表现如何?

21世纪经济研究院选取了2019年全国社零总额排名前十的城市,根据今年前三季度的数据研究其消费回暖情况,这十座城市分别为上海、北京、广州、重庆、成都、武汉、深圳、杭州、南京和苏州,均为一线、新一线城市。

相比于2019年的表现,今年前三季度这十座城市的社零总额排名出现了大幅洗牌。

重庆超过广州排名第三,仅次于上海和北京。深圳超过成都和武汉,由消费第七城跻身消费第五城,并且与第四名广州在消费总额上缩小了差距。苏州、南京的排名反超杭州。武汉因为受疫情的影响程度最深,排名跌落至第十名。

截至11月5日,南京尚未公布前三季度社零总额数据,但前8个月的数值为4542.59亿元,已经超过杭州前三季度的总和。参照上半年的情况,南京小幅落后于苏州,前三季度与苏州孰先孰后,还有待南京进一步披露数据。

目前,前三季度的社零总额前十名城市为上海、北京、重庆、广州、深圳、成都、苏州或南京、杭州、武汉。

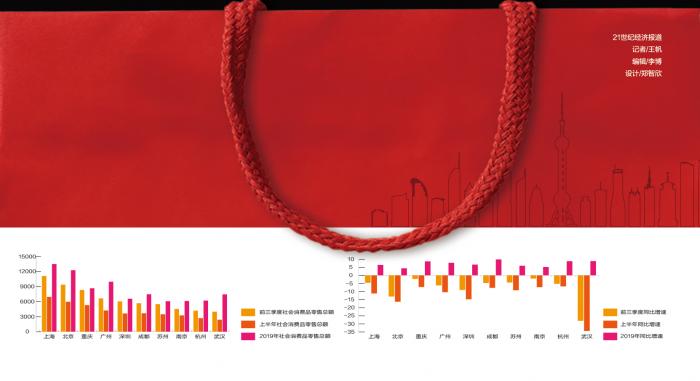

上海消费超万亿,深圳升至第五

在今年的疫情影响下,各地的消费表现很大程度受到两大因素的影响:疫情的控制情况以及提振消费的举措。

从前三季度社零总额的绝对值来看,仅上海超过了万亿元,上海与第二名北京前三季度之间的消费差额为1713亿元,这一差额对比上半年有所扩大。而2019年全年,两座城市之间的消费差额为1227亿元。

在十大消费城市中,北京是除武汉之外消费跌幅最深、恢复较慢的城市,前三季度社零总额仍然同比下降13.1%。

北京在6月份一度出现疫情反复,北京商务局在6月中旬推出消费季各种线下仪式、发布会、现场展卖等易造成人员聚集的促消费活动取消或推迟,这无疑影响了北京的整体消费表现。

不过,北京仍然守住了第二名的位置,广州则由第三名跌落至第四。今年一季度,广州社零总额为1995.99亿元,已经略低于重庆同期的2384.45亿元。差距在上半年逐渐扩大,到了前三季度,重庆社零总额超出广州1680亿元。

一线城市中,消费表现进步最明显的当属深圳。2019年,深圳只是全国消费第七城,但今年前三季度,深圳排名反超了成都和武汉,跻身前五。并且,深圳和第四名广州之间的差距仅剩下605亿元。相比之下,2019年,广州的社零总额超出深圳3393亿元。

纵向对比来看,深圳前三季度社零总额与2019年全年仅剩下538亿元的差值。这也意味着,今年全年深圳消费总额绝对值将大概率超过2019年。

事实上,深圳的消费表现近年来一直滞后于其GDP表现,为何在今年反倒出现消费逆势向好趋势?

这与深圳今年不遗余力刺激消费不无关系。3月开始,深圳多个区加入发放消费券大军,到了8月,伴随着“鹏城八月欢乐游购”开幕,深圳再度开启了为期一整个月的“买买买”模式。

这一轮的“促销”力度有多大?仅以汽车消费为例,深圳政府将为全市车主推出总额高达4亿元的汽车“以旧换新”奖励补贴,对在深圳“以旧换新”购买30万元以上新车的粤B车主奖励5000元,30万元以下的奖励3000元。此外,购买节能家电、5G手机等,每人最高可获得1000元的补贴。

深圳并未披露前三季度更具体的消费数据,但从生产端来看,深圳汽车制造业的累计增速在前三季度较上半年回升幅度超过10个百分点,其中9月当月汽车制造业同比大幅增长20.2%。

另一方面,深港之间因为疫情几乎联系中断,导致一部分热衷去香港购物的深圳本地市民的消费回流。

在四大一线城市中,深圳前三季度的GDP增速也最为突出,同比增长2.6%,较好的经济表现也支撑着居民收入上涨。深圳住户收支与生活状况调查数据显示,2020年前三季度,深圳居民人均可支配收入49655元,较2019年同期增加1453元。9月末,深圳金融机构(含外资)本外币存款余额97389.80亿元,同比增长20.9%。

省会城市消费反弹较弱,重庆、苏州表现亮眼

除了北上广深之外,其他6座进入2019年消费十强的新一线城市中,有4座是省会城市,包括成都、武汉、杭州和南京,此外还有直辖市重庆和地级市苏州。

重庆和苏州,恰恰是新一线城市中消费表现最好的两座城市。

重庆不只是排名上升至第三,前三季度社零总额更是与2019年全年仅剩下340亿元的差额。

苏州的排名反超了武汉和杭州,可能也会如上半年一样超过南京,由2019年的全国第十跃升至第七。此外,前三季度苏州社零总额与2019年也仅剩下592亿元的差额。

这也意味着,尽管目前这十座城市的社零总额增速均未转正,但全年来看,重庆、苏州以及深圳的社零总额绝对值将大概率超过2019年,即名义增速实现正增长。

从疫情发生以前的情况来看,省会城市因为集聚了更好的交通、医疗等资源,对周边地区的消费吸引力强,尤其是诸如购买汽车之类的大宗消费,消费者倾向于去能够提供更丰富选择的大城市。

但在今年疫情的影响下,随着消费者减少跨区域流动,这在很大程度导致了省会城市的消费受挫。

21世纪经济研究院曾在今年7月预测,随着疫情逐渐得到有效控制,省会城市有望迎来更大幅度的消费反弹。但从目前的情况来看,这一趋势并不明显。

前三季度,非省会城市的重庆、深圳和苏州的社零总额分别对比上半年的跌幅收窄了5、5.8和4.8个百分点。相比之下,成都仅比上半年收窄了3个百分点,杭州也只收窄了1.6个百分点。

直到9月,杭州单月社零总额仍为负增长,同比下降0.3%。参照全国的情况,8月社会消费品零售总额同比增长0.5%,增速年内首次由负转正。

杭州统计局披露了较为详细的情况,前三季度,基础生活类商品增长稳定,包括粮油食品、饮料类、烟酒类商品等;生活改善性商品增长较好,包括化妆品、体育娱乐用品类等;但出行类商品仍然有一定幅度的下降,其中汽车类商品零售额下降了9.9%,石油及制品类商品零售额下降了24.4%。不难发现,以汽车为代表的大宗消费品的销售低迷,直接影响了杭州整体的消费表现。

21世纪经济研究院认为,疫情在一定程度上重塑了区域消费格局。在全国经济整体受创的情况下,消费回升较快的城市,更多地展现出经济发展韧性。而提升消费的根本在于消费者收入的增加,以及对经济前景保有信心。

在“双循环”新发展格局下,促消费、扩内需将是一场持久战。在依靠“惯性”增长之外,各地在刺激消费的政策层面,大有作为空间。而在更深层次上,要形成国内强大市场,离不开改革与创新,唯有如此才能确保持续的消费繁荣。

来源/21世纪经济报道

编辑/樊宏伟