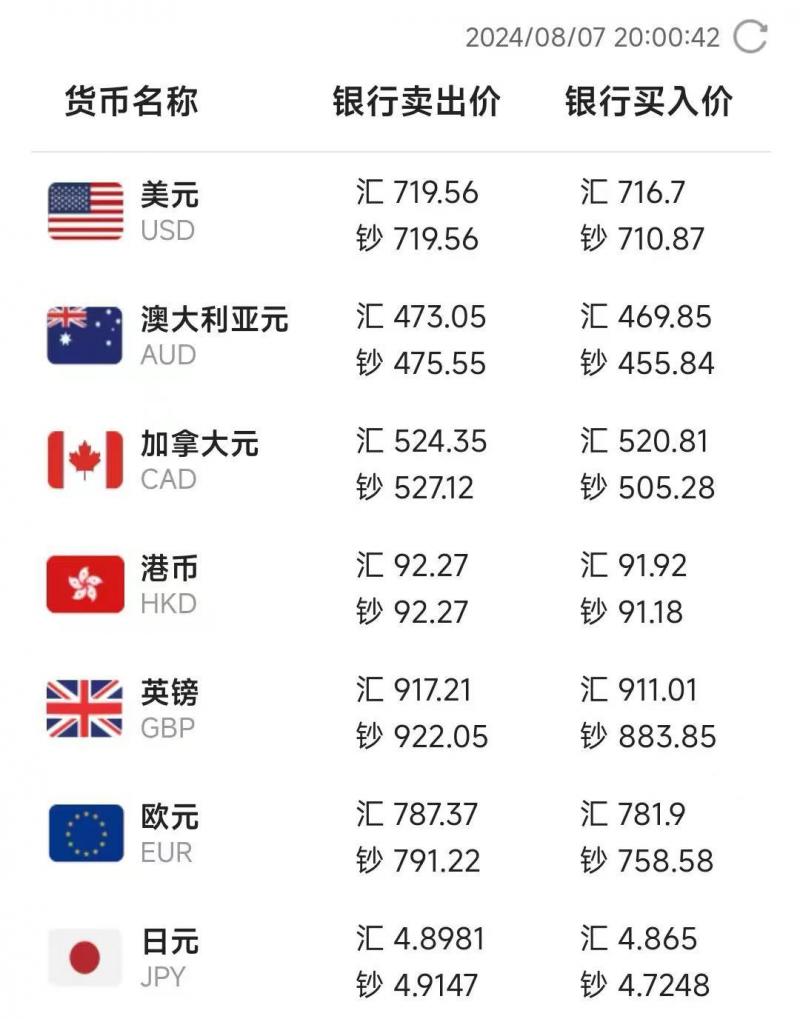

最近一周,人民币对美元汇率曾经历强势反弹,单日上涨最高达859BP。记者注意到,有国有行在手机银行首页以海报形式代销外币理财产品,汇率波动对美元币种存款及这些理财产品有何影响?

图片来源:同花顺iFinD

中央财经大学证券期货研究所研究员杨海平在接受《每日经济新闻》记者采访时表示,投资者投资美元理财产品重点要关注两方面风险:一方面,在当前经济形势下,市场针对美联储降息进行布局,加上地缘政治风险有所上升,美元资产价格波动的风险值得关注;另一方面,随着美元对人民币汇率双向波动弹性的增加,投资美元理财产品面临的汇率风险值得关注。

《每日经济新闻》记者发现,不考虑结售汇价差的情况下,若投资者在人民币对美元汇率为7.3时购买美元理财产品,当人民币对美元汇率升值至本周最高值7.0836时,其利息收益被汇兑损失抵消一大部分。此外,记者在走访过程中注意到,有银行对于购汇后立即购买美元存款做出限制。

投资美元理财产品,需关注美联储货币政策、汇率波动等因素

日前,有国有行在手机银行首页以海报形式代销外币理财产品。《每日经济新闻》记者注意到,对比工商银行、中国银行、农业银行、建设银行等国有行的手机银行,国有银行代销的美元理财产品以R1、R2风险等级居多。

某银行在手机银行首页代销外币理财产品

收益率方面,以建设银行代销的3款产品为例,该行代销的某R2等级灵活理财近1个月年化收益率为4.32%;某最低持有90日的R2等级理财近1个月年化收益率为4.8%;某封闭期限为362天的R1级理财业绩比较基准为5.05%。据悉,该R1级理财为固定收益类产品,主要投资于与产品期限相匹配的银行存款等资产。

值得注意的是,不同于历史年化收益率,业绩比较基准是指理财产品管理人综合考虑市场环境、产品性质、投资策略、过往表现等因素对理财产品设置的投资目标。但业绩比较基准并非预期收益率,不代表产品未来的表现和实际收益,不构成对产品收益的承诺。

具体到这款产品,业绩比较基准的测算是以投资于债权类资产的比例为100%为例,基于产品发行时外币存款等资产的利率水平和本产品投资策略,扣除相关税费、管理费、销售费托管费、运营服务费后,确定产品的业绩比较基准。

不过记者注意到,某国有大行代销的R1级美元理财产品业绩比较基准竟然高于另一款R2级产品。据悉,该行代销的某封闭期363天的R1级理财业绩比较基准4.8%至5.2%;而该行代销的某封闭期350天的R2级理财业绩比较基准3.3%。

某国有大行代销的R1级美元理财产品业绩比较基准高于另一款R2级产品

上述R1级产品为固定收益类产品,主要配置现金、存款、存单等债权类资产;该R2级产品拟投资0%~80%的高流动性资产,20%~100%的债权类资产,0%~80%的其他资产或资产组合,同时,可通过外汇交易等手段实现货币转换并锁定汇率风险。

记者以投资者身份咨询该行相关工作人员时了解到,上述R1级产品是由该行理财子公司推出的理财产品,业绩比较基准较高,是在美联储加息后推出的。从历史兑付来看兑付率较高。不过,该工作人员也提示了购买美元理财的风险,“9月可能这些理财的收益就不会这么好了,因为这些产品的投向是美国的货币类存款。美联储一旦降息,货币类存款的利率也会跟降。”

那么,上述R2级产品说明中“通过外汇交易等手段实现货币转换并锁定汇率风险”是什么意思呢?该行一位工作人员告诉记者,“一旦美元汇率出现巨幅波动,银行会提前收回投资并转换成其他汇率稳定的币种分散风险,但这种事件发生的概率较小。”

该R2级产品3.3%的业绩比较基准是否已经将客户由美元转换为人民币的汇兑风险计算在内?该行工作人员介绍,“到期时,产品本金会赎回为美元,利息赎回为人民币,利息由美元转换为人民币的汇兑风险由客户承担。”此外,他还表示,因为产品投向不一样,最近美股波动较大,或是该产品业绩比较基准较低的原因。

美元存款方面,记者以投资者身份致电了4家国有银行。这4家银行美元存款利率相同,5000美元以上,1年期、2年期存款利率2.8%,6个月期存款利率2.5%,3个月期存款利率2.3%。此外,农业银行仅有1年期存款产品在售,建设银行1个月期存款利率2.2%。

记者以投资者身份致电外资行了解到,外资行美元存款利率较高。恒生银行针对新资金的3个月期存款利率为5%;星展银行1年期存款利率4.6%,6个月期存款利率5%,3个月期存款利率5.1%,1个月期存款利率4.5%,3个月以上存款利率出现期限倒挂。

汇率波动加大,汇兑损失成影响外币理财产品收益的关键

最近一周,人民币对美元汇率曾经历强势反弹,单日涨幅最高达859BP。汇率波动对美元币种存款及理财产品有何影响?

杨海平表示,投资者投资美元理财产品重点要关注两方面风险:一方面,在当前经济形势下,市场针对美联储降息进行布局,加上地缘政治风险有所上升,美元资产价格波动的风险值得关注。另一方面,随着美元对人民币汇率双向波动弹性的增加,投资美元理财产品面临的汇率风险值得关注。

图片来源:同花顺iFinD

记者发现,若投资者在人民币对美元汇率7.3时,购买上述R1外币理财产品(未锁定汇率风险),当人民币对美元汇率升值至本周最高值7.0836时,其利息收益被汇兑损失抵消一大部分;若人民币对美元汇率持续上涨,叠加美联储降息及资本市场波动,则可能使得投资美元存款扣除汇率波动影响后的实际收益低于人民币存款,甚至损失更多收益。此外,银行购汇与售汇牌价一般存在价差,而价差也将抵消一部分美元理财收益。

图片来源:中国银行结售汇页面

未来,如果美联储决定降息,将对人民币对美元汇率产生什么影响?杨海平表示,近期,由于美国7月非农就业数据较疲软,市场对美国经济衰退的担忧加剧,市场对美联储降息预期有所增强,美元指数回落,这在很大程度上卸下了人民币贬值的压力。同时,美国金融市场调整增加了资金的避险情绪,一定程度上成为人民币升值的推动因素。下一阶段,由于国际金融市场的复杂性进一步提升,人民币汇率双向波动的弹性可能会有所增加。

值得注意的是,上述R2级产品说明中也提及了利率及汇率风险,“在存续期内,金融市场利率、汇率波动会直接或间接影响证券市场的价格以及存款的收益,导致理财产品所投资资产的公允价值波动或实际收益率下降,从而影响理财产品的收益水平,甚至跌破初始产品单位净值,造成本金损失。”此外,该产品计提费用与实际支付费用期间的汇率波动也可能会影响投资者的收益。

记者以投资者身份走访的过程中还注意到,有银行对于购汇后立即购买美元存款做出限制。工商银行北京市朝阳区一网点工作人员告诉记者,“您账户中之前有剩余外币可以购买,或其他美元产品转为定期,现购汇是买不了美元存款的。”而中国银行一网点理财经理对记者表示,“现在持有外汇的人比较多,很多人购汇是有实际支付或保值需求,因此汇率波动对这部分投资者影响不大。”

编辑/樊宏伟