上周国际市场风云变幻,英国央行暗示考虑降息,中东局势暗流汹涌。

海外市场方面,美股重拾升势,道指周涨2.16%,纳指周涨1.14%,标普500指数周涨1.85%,欧股大幅走高,英国富时100指数周涨2.68%,德国DAX 30指数周涨4.28%,法国CAC40指数周涨3.29%。

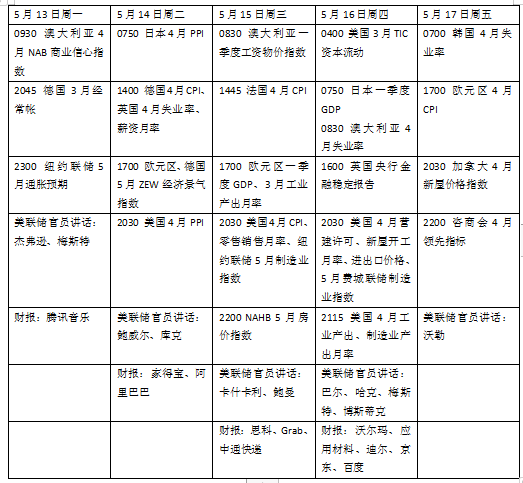

下周看点颇多,外界关注美国通胀在连续三个月高于预期后是否开始回落,美联储主席鲍威尔将再次亮相。美国零售商将密集发布业绩,阿里巴巴、京东等中概股财报也将出炉。

下周美联储诸多官员将发表讲话(来源:新华社图)

美国通胀能否降温

在4月美国就业数据弱于预期后,外界对美联储降息的预期有所回暖,市场重新押注9月将是新一轮宽松周期的起点。

新一周美联储官员的最新讲话将吸引众多目光。鲍威尔将在荷兰举行的海外银行家协会年会上与荷兰央行行长诺特(Klaas Knot)交流。此外,多位地方联储主席、美联储理事有关货币政策和经济前景的表述也值得关注。美联储负责监管的副主席巴尔将出席国会有关金融监管的听证会。

下周公布的美国4月消费者价格指数(CPI)将成为最大焦点,物价回落才能减轻美联储政策决策压力。

在CPI发布之前,美国生产者价格数据(PPI)将显示上游通胀压力的变化。此外4月零售销售数据将为美国经济动力是否持续提供线索,预计将从3月的0.7%降至0.4%,4月工业生产、新屋开工、营建许可以及初请失业金人数等指标也值得关注。

美股财报季进入中后期,本周值得关注的企业包括零售商沃尔玛、家得宝,科技股思科、应用材料。

明星中概股业绩也将陆续披露,包括阿里巴巴、京东、百度、爱奇艺等。

原油与黄金

原油期货宽幅震荡,投资者权衡中东地区供应风险和全球需求前景。WTI原油近月合约周涨0.19%,报78.26美元/桶,布伦特原油近月合约周跌0.20%,报82.79美元/桶。

美国能源信息署(EIA)上周报告称,全美商业原油库存出现意外下降140万桶。Kpler美国首席分析师史密斯(Matt Smith)表示:“更强劲的炼油活动和出口鼓励了原油库存的小幅回落,有助于缓解上周的库存压力。”

德国商业银行(Commerzbank)大宗商品分析师弗里奇(Carsten Fritsch)在报告中写道:“布伦特原油价格有所回升,因为中东局势非常紧张。另一方面,价格下跌使OPEC+成员国越来越难以按照目前的计划在6月底逐步取消自愿减产。”

国际金价创近三周新高,美联储今年降息预期提振市场。纽约商品交易所5月交割的COEMX黄金期货周涨2.97%,报2367.30美元/盎司,盘中一度突破2380美元关口,为4月22日以来的最高点。

FXTM富拓市场分析经理奥图努加(Lukman Otunuga)表示:“疲软的美国经济提振了人们对贵金属的兴趣,考虑到价格距离历史高点只有2%,新的纪录可能即将出现。市场注意力转向接下来的(消费者价格指数)报告,该报告可能会影响对美联储2024年下半年政策的预期。任何降温的证据都可能刺激人们对今年美国利率下降的定价。”

经纪商XS市场分析师古勒(Rania Gule)认为,在美国首次申请失业救济人数激增至数个月来的最高水平后,投资者现在对美联储降息抱有希望,因为外界看到了一些衰退迹象,这样的发展可能会为黄金提供一个推动力。

英国薪资数据或强化降息希望

在瑞典央行降息后,市场认为欧央行6月降息的可能性很高。不过,此后的政策路径存在不确定性,有鉴于此,通胀、薪资和经济数据将是关键。

欧洲央行首席经济学家莱恩上周表示,政策制定者应该更有信心,在最新经济数据公布后,通胀率正朝着2%的目标迈进,这将推高6月下次会议的降息希望。他重申,未来的决策将取决于数据,并强调政策制定者在考虑欧洲央行的下一步行动时,不应夸大美联储的影响力,美联储似乎可能会在更长时间内保持更高的利率。

欧元区工业部门近来表现疲软,本周3月工业产出数据将受到关注,法国第一季度失业数据以及德国ZEW 5月最新调查也将反映两大经济体的表现。

英国央行上周连续第六次将关键利率保持在5.25%,但货币政策委员会九名成员中的两名投票赞成降息25个基点。这是一个新的迹象,被认为政策转向可能正在临近。英国央行预测,接下来经济增长将更加强劲,未来几个月通胀率将从目前的3.2%回落至2%的目标。

本周英国将公布3月份的就业数据,投资者可能会格外关注工资增长是否会进一步放缓,正如英国央行预测的那样。因此,如果工资下降,市场可能会开始评估6月份降息的可能性。

下周看点

编辑/樊宏伟