今年以来地方政府“借钱”规模暂时出现明显下滑。

在财政收支矛盾较大当下,地方政府公开合法“借钱”途径主要是发行地方政府债券。公开数据显示,今年前4个月全国发行地方政府债券合计19178亿元,与2023年同期相比下降约31%,也略低于2022年同期。不过从近些年前4个月地方发债规模来看,今年依然处于高位,仅低于2023年和2022年同期。

地方政府债券按用途分为新增债券和再融资债券。前者资金主要用于基础设施等重大项目建设,后者资金用于偿还到期地方政府债券本金或存量债务,即“借新还旧”。

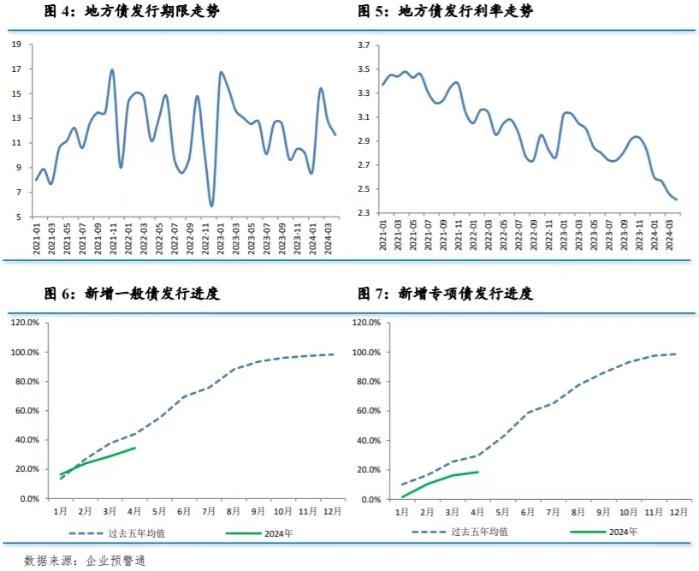

公开数据显示,前4个月,全国发行再融资债券9420亿元,同比增长13%。而全国发行新增地方政府债券9758亿元,同比下降50%,其中新增专项债券7224亿元,同比下降约56%。

不难发现,今年前4个月地方政府债券发行规模低于去年同期,主要在于新增专项债发行进度慢于同期。按照今年预算报告,今年新增专项债拟发行规模约3.9万亿元,比去年增加1000亿元。而前4个月发行新增专项债占全年拟发行规模比重约19%,进度明显慢于去年同期。

来源:来自民生银行研究院

为何今年新增专项债券发行进度慢于同期?

近期财政部预算司司长王建凡在国新办发布会上解释,一季度新增专项债发行规模小于往年,一方面是以往年度为应对疫情冲击等特殊因素影响,加大年初发行规模。另一方面也与地方项目建设资金需求、冬春季节施工条件、债券市场利率等因素相关,同时我们也在提高专项债项目质量、加强项目前期准备等方面做了大量工作,总体看全年发行规模总体仍然是符合预期的。

此前粤开证券首席经济学家罗志恒告诉第一财经,新增专项债发行缓慢有两方面的因素,一方面受到去年四季度增发国债的影响,财政可使用资金相对充裕,新发债券的必要性和紧迫性不高;另一方面与债务压力较大省份要严控低效率政府投资有关。

不过,4月底中共中央政治局会议指出当前经济回升向好仍面临诸多挑战,要靠前发力有效落实已经确定的宏观政策,其中举措之一正是加快专项债发行使用进度等,以保持必要的财政支出强度。

专项债券已经成为落实积极财政政策的重要抓手,是政府拉动投资最直接、最有效的政策工具之一。专家普遍认为,后续专项债发行将明显提速,按往年经验一般会在10月前基本完成全年发行任务,以尽快形成实物工作量来稳经济。

在专项债审核方面,国家发展改革委近日称联合财政部完成2024年地方政府专项债券项目的筛选工作,共筛选通过专项债券项目约3.8万个、2024年专项债券需求5.9万亿元左右,为今年3.9万亿元专项债券发行使用打下坚实项目基础。

民生银行首席经济学家温彬预计,下一阶段,地方债发行重心将有所后移。

他表示,一方面,今年专项债项目申报、审核时点与前几年相比较晚,目前刚初步完成项目筛选工作。另一方面,财政部表示将根据超长期特别国债项目分配情况及时启动发行工作,目前来看最有可能的发行窗口期还是在二季度。因此,地方债发行重心或后移至三季度,从而避免政府债集中供给给资金面造成较大压力,进而推升政府债券融资成本,也可和去年增发国债、超长期特别国债形成资金滚动接续的良好局面,避免空窗期。

王建凡在近期国新办发布会上称,下一步,财政部将会同相关部门指导地方合理把握专项债券发行节奏,优化政府投资节奏和力度,指导保障重大项目资金需求,提高债券资金使用绩效,发挥好政府投资的带动放大效应,巩固和增强经济回升向好态势,持续推动经济实现质的有效提升和量的合理增长。

根据民生银行研究院数据,今年前4个月新增专项债使用效率有所提高。前4个月发行用于项目建设的新增专项债中,投向基建领域占比达到71.1%,比去年全年高8个百分点。前4个月新增专项债用作项目资本金比例约10%,较去年全年提高1.9个百分点。

财政部数据显示,今年一季度全国政府性基金预算支出约1.8万亿元,同比下降15.5%。土地出让收入低迷和专项债发行进度慢是导致支出下滑的重要原因。

编辑/范辉