近日,随着上市公司及银行2023半年度报告披露,多家消费金融公司(以下简称为“消金公司”)上半年业绩数据浮出水面。

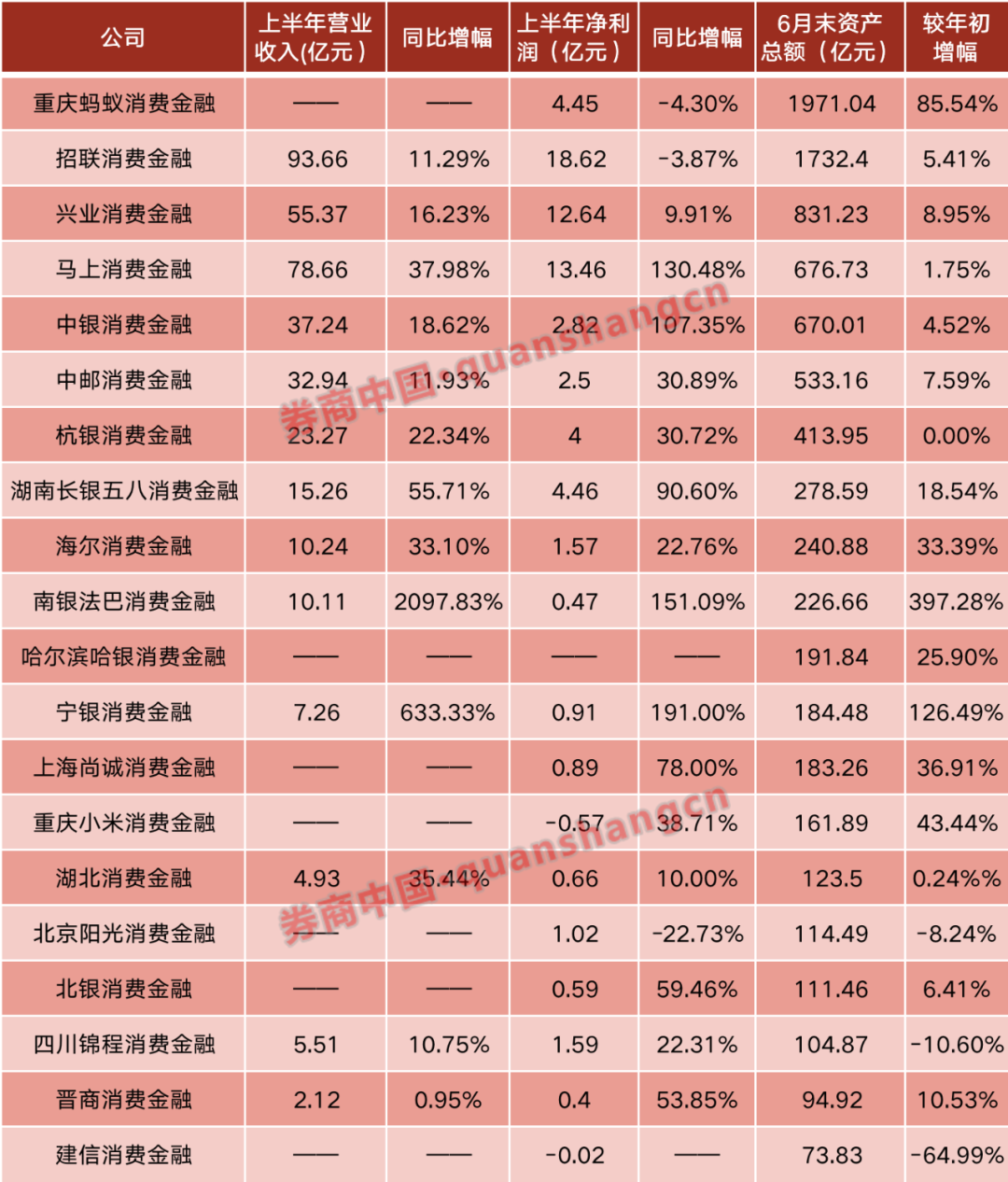

券商中国记者梳理20家消金公司发现,共有12家消金公司实现营业收入及净利润双增长。同时,该领域资产规模“前三甲”排序生变,重庆蚂蚁消金夺冠。而南银法巴消金、宁银消金等公司业绩表现亮眼,成为黑马。

行业业绩普涨

从营收及净利润数据来看,2023上半年消费金融行业业绩普遍增长。

营收方面,南银法巴消金(原苏宁消金)、宁银消金、湖南长银五八消金位居前三,同比增幅分别达2097.83%、633.33%、55.71%;同时,宁银消金、南银法巴消金摘得净利润涨幅冠、亚军,同比增速达191%、151.09%,马上消金则以130.48%位居第三。

值得一提的是,蚂蚁消金总资产规模在上半年实现反超,达1971.04亿元,前任“霸主”招联消金总资产则为1732.4亿元,二者总资产分别较年初增加85.54%、5.41%。

除蚂蚁消金实现反超外,多家消金公司资产规模增速加快,南银法巴消金上半年总资产增速达397.28%,以226.66亿元跻身行业前十;此外,宁银消金、重庆小米消金、上海尚诚消金、海尔消金资产规模增速可观,分别达126.49%、43.44%、36.91%、33.39%。

几家欢喜几家愁。在公布净利润数据的18家消费金融公司中,北京阳光消金公司等3家消金公司净利润同比下滑,前者净利润同比下滑超两成。而建信消金、小米消金上半年则分别亏损200万元、5700万元。

商业银行入局造黑马

上半年业绩数据中,南银法巴消金、宁银消金在营收、净利润及总资产增速上都位居行业前列,而两匹“江浙黑马”均在近年进行了股权转让及更名。

宁银消费金融原名华融消费金融,成立于2016年。2021年宁波银行通过竞拍获得该消金公司70%股权,成为其控股股东。去年,该行与新安资产完成股权交割事宜,控股比例增至76.7%,并于年内完成更名。

南银法巴消费金融原名为苏宁消费金融,2015年成立。去年8月,南京银行获监管批复,同意其受让苏宁易购集团、江苏洋河酒厂股份有限公司持有的原苏宁消费金融36%、5%股权,该行持股比例变更为56%,成为第一大股东,后于同月完成更名。

商业银行入局,加速了两家消费金融公司业务扩张。

易主后,南银法巴消金注册资本由6亿增至50亿元,不仅如此,通过承接南京银行CFC(消费金融中心)存量业务,该公司各项营业指标得到明显优化。南京银行2022年半年报显示,截至6月末,该行CFC消费贷款余额为437亿元,累计服务客户2356万户。

改头换面同样发生在宁银消金中,宁波银行接手后,高管调整、增资等整合相继进行。今年上半年,宁银消金净利润达9100万元,远高于2022年该公司全年净利润2600万元。

对于消金公司的股权变更现象,招联金融首席研究员董希淼告诉记者,消金行业还处于不断发展的过程中,大到整个市场格局,小到每家公司的发展及运营模式均未固定,因此,通过股权变化来提升发展能力、走出发展困境是常见策略。

而消金牌照也逐步成为商业银行的兵家必争之地。除宁波银行、南京银行透过股权变更持牌外,去年9月,建设银行获批成立建信消金。

对此,董希淼表示,消费金融市场发展空间大,尽管受到疫情的冲击,但消费金融市场韧性较大,加上当前居民消费率比较低,未来空间仍然较大,才引得金融机构争相入局。同时,取得消金牌照也将对银行的消金业务、拓客等起到帮助。

而对于消费金融公司,股权结构中引入银行后,首先,能够获得品牌的加持,有益于未来展业;其次,商业银行优秀的金融人才能为消费金融公司赋能;最后,在服务客群上,银行与消费金融公司也能实现优势互补。

竞争激烈,未来趋势几何?

央行数据显示,截至2023年二季度,我国本外币住户消费性贷款(不含个人住房贷款)余额18.75万亿元,同比增长12.4%,增速比上年末高8.3个百分点;上半年增加7171亿元,同比多增6076亿元。

日前,国家发改委出台了“恢复和扩大消费二十条措施”,明确提出要加强金融对消费领域的支持,合理增加信贷。

据此,多位业内人士表示,下半年消费金融公司业务将持续向好。

目前我国已开业31家消费金融公司,服务范围覆盖全国。原银保监非银部数据显示,截至2022年末,行业资产总额8844.41亿元,负债总额7847.23亿元,所有者权益997.18亿元。

消金市场向好,也预示着行业竞争的加剧,目前行业两极分化初现端倪。多位专家表示,未来消费金融行业的竞争将集中在场景拓展、风险控制、数字化转型等方面。

因此,除银行外,互联网、科技公司也纷纷试水消金行业。近日,有传言指出微信推出自营消费金融产品“分期”,已开启小范围灰度测试。

原银保监非银部文章也指出,近三年来成立的消费金融公司股权结构以“优质商业银行+互联网企业或科技公司”为主,互联网企业掌握消费场景及客户流量资源,金融科技技术与数字化运营能力强,可协助解决获客、运营等问题。

对于该股权结构,浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林说,互联网大厂入局消金是早有计划,且一直在行动。三者结合符合当前bank4.0时代的特征,银行需要互联网流量入口,互联网需要为平台客户带来便利,也需要通过消费金融的收入来实现流量变现,双方具有互补性,科技公司则能提供合规性和安全性的解决方案。

编辑/范辉