午后回暖,涨跌互现,北向资金尾盘加速离场。

A股三大股指6月12日集体低开后,指数继续分化。早盘沪弱深强格局再现,午后两市快速上涨,三大股指均成功翻红,深成指更是一度涨超1%。尾盘回落,三大股指最终涨跌互现。

从盘面上看,汽车产业链全线爆发,汽配行业掀涨停潮;酿酒、家电带领复苏线午后发力,家居、建材等地产产业链局部活跃;医药、有色、港口板块低迷,AI+延续分化。

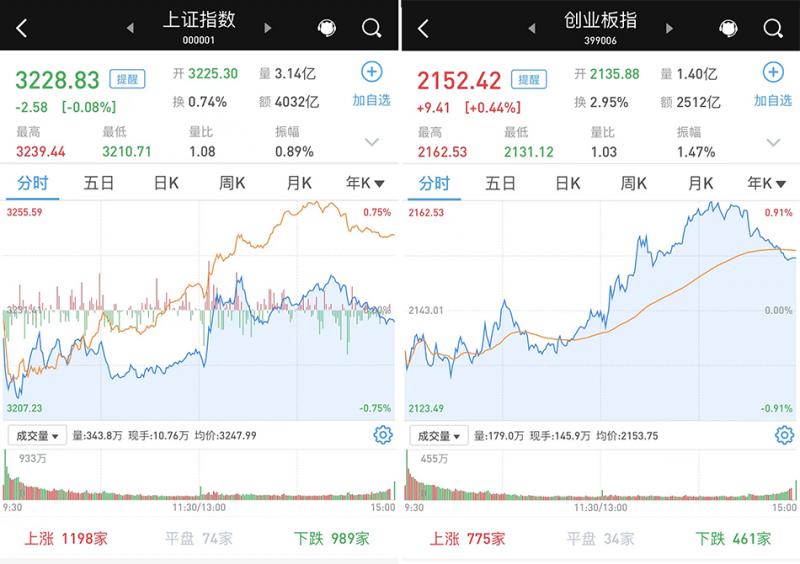

至6月12日收盘,上证综指跌0.08%,报3228.83点;科创50指数跌0.57%,报1026.64点;深证成指涨0.74%,报10873.74点;创业板指涨0.44%,报2152.42点。

Wind统计显示,两市2965只股票上涨,2024只股票下跌,平盘有200只股票。

6月12日,沪深两市成交总额9654亿元,较前一交易日的9896亿元减少242亿元。其中,沪市成交4032亿元,比上一交易日4133亿元减少101亿元,深市成交5622亿元。

沪深两市共有83只股票涨幅在9%以上,10只股票跌幅在9%以上。

北向资金6月12日尾盘加速离场,全天净卖出29.3亿元。其中,沪股通净卖出37.46亿元,深股通净买入8.17亿元。

汽车股领涨两市,银行股领跌

在板块方面,汽车板块大幅上攻,金钟股份(301133)、泰祥股份(301192)、双林股份(300100)、兴民智通(002355)等超10只个股涨停或涨超10%。

CPO(光电共封装技术)继续走强,联特科技(301205)、剑桥科技(603083)等涨停或涨超10%,天孚通信(300394)、源杰科技(688498)、铭普光磁(002902)等涨超5%。

银行股领跌,非银金融跌幅靠前,光大银行(601818)、中信银行(601998)、浙商银行(601916)、电投产融(000958)、东北证券(000686)等跌超3%。

医药生物板块表现不佳,益佰制药(600594)一度跌停,重药控股(000950)、东阿阿胶(000423)、普瑞眼科(301239)等跌超5%。

市场有望挑战2022年以来新高

招商证券指出,今年4月中下旬以来,A股出现明显调整。但是到了近期内外因素均出现了一些积极变化。内部方面,在稳增长推进、消费出行持续恢复、政策加持以及科技周期等因素驱动下,中游设备、消费/出行以及信息技术部分行业景气度仍然较高或有边际改善迹象。外部方面,美联储6、7月继续加息概率降低,紧缩的外部流动性环境对A股的边际影响开始弱化,A股也开始逐渐企稳反弹,预计市场将会围绕业绩增速最高和改善斜率最大的方向进行进攻。推荐关注,1)出口竞争优势逐渐凸显的部分中游设备如挖掘机、重卡、汽车等;2)政策加持、需求回补以及换新周期驱动的家电、家居、航运等;3)围绕硬件创新和半导体周期复苏进行布局通信服务、计算机设备及应用、半导体、消费电子、元器件;以及受益于夏季高温、经济复苏需求提升的火电板块。从大的产业趋势来看,围绕AI+、数字经济、先进制造、自主可控等领域机会仍将层出不穷。

中信建投称,前期我们提出权益市场具备配置吸引力,将构筑复合底部,近期随着政策预期改善、库存周期筑底预期、商品价格企稳、人民币汇率企稳和全球市场回暖等积极信号陆续出现,A股包括港股市场已经具备战略反击条件。未来一年企业盈利有望迎来较长上行周期,叠加海外利率下行,市场有望挑战2022年以来新高,值得战略乐观。

中信证券认为,存量市场特征难以改观,市场分歧仍然较大,博弈依旧激烈;市场正临近下半年波动区间的谷底,持仓出清并不彻底,波动依然较大,坚守业绩驱动,兼顾政策主线。

编辑/樊宏伟