当50万人涌入位于上海市浦东新区的新国际博览中心,注定2023年SNEC光伏展会将载入史册。

如此火热场景的出现并不意外。虽然过去几年疫情冲击着各行各业,以光伏为代表的新能源产业却成为发展前景确定性极高的行业之一。特别是对于中国光伏产业而言,阳光电源董事长曹仁贤便指出,“目前我国光伏产业已成为全球最完整的产业链,并在各环节上都保持全球领先,我国的光伏产业已成为具备全球竞争力并有望成为最高质量发展典范的新兴产业。”

需求、技术、产能、出口、跨界,最近几年的光伏产业异常热闹。然而,当光伏产业站上能源结构转型的“C位”,内卷同样加剧。根据黑鹰光伏的统计数据,2020年至2022年,光伏多晶硅、硅棒/硅片、电池/组件三大环节的累计投资分别为6907亿元、2900亿元和8300亿元。大量资本挤入光伏赛道,预示着“过剩”将成为光伏产业竞争的常态。

通威集团董事局主席刘汉元指出,“中国过去缺的不是有竞争和竞争力度,而是适当控制无序竞争,增加有序竞争的力度,增加理性的商业思考。”

我们预见光伏市场需求端是“星辰大海”,但来自供给端愈发激烈的竞争格局,势必使得一场又一场淘汰赛轮转发生。

对此,协鑫集团董事长朱共山呼吁,理性第一,有序进化。“从野蛮扩张、无序生长、大起大落的历史周期波动中汲取教训,从冲动盲目型投资向理性稳健型投资转变,瞄准迭代趋势,基于供需内在逻辑,竞合发展,共生共荣。”

市场扩大,内卷加剧

国家能源局近期发布的数据显示,截至今年4月底,光伏发电装机容量累计约4.4亿千瓦,同比增长36.6%。至此,光伏已经超过水电成为全国第二大电源。

今年以来,国内光伏新增装机量依然保持着迅猛的增长势头——2023年1至4月,我国光伏新增装机48.31GW,同比增长186.21%。且在业内看来,光伏成为全球第一大能源的时间点并不遥远。朱共山给出了一系列的预测数据:预计今年全世界光伏新增装机将在350GW左右,明年累计装机量很可能将超过水电,2026年将超过天然气,2027年将超过煤炭成为第一大能源。

隆基绿能总裁李振国则认为,光伏发电已成为全球增长速度最快的可再生能源,全球光伏已正式进入太瓦时代,而中国或将在2030年步入太瓦时代。

过去一年一系列的数字已经表明,中国光伏产业无论是在供应端还是在需求端都已经迈入了新的规模量级。

从光伏主要制造环节的情况看,根据中国光伏行业协会发布的统计数据,2022年,多晶硅、硅片、电池、组件产量分别为82.7万吨、357GW、318GW、288.7GW,同比分别增长63.4%、57.5%、60.7%、58.8%。而在需求端,2022年,我国光伏新增装机87.41GW,同比增长59.3%;其中,集中式光伏新增36.3GW,同比增长41.8%,分布式光伏新增51.1GW,同比增长74.5%。

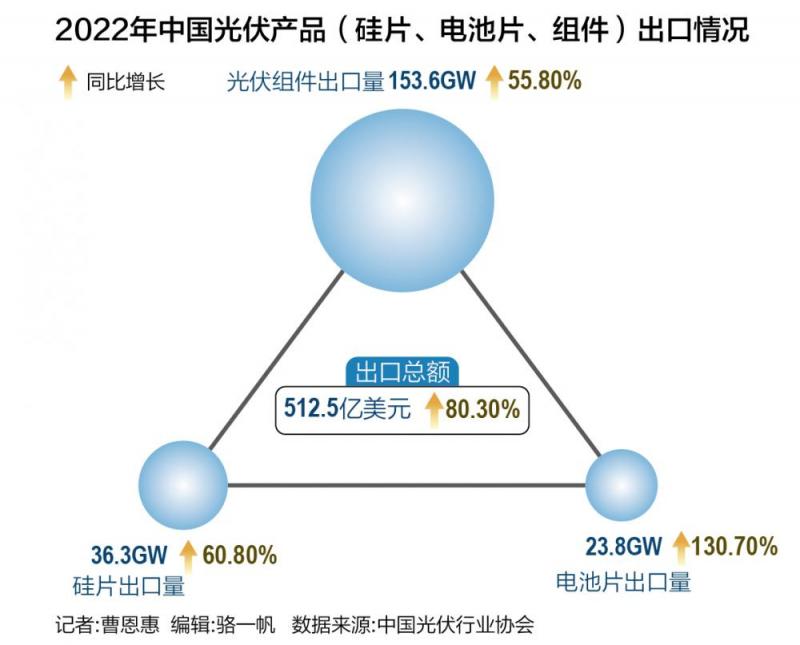

海外市场表现尤其惊艳。2022年,中国光伏产品出口总额(硅片、电池片、组件)约512.5亿美元,同比增长80.3%,创历史新高。其中,组件出口量约153.6GW,同比增长55.8%;硅片出口量约36.3GW,同比增长60.8%;电池片出口量约23.8GW,同比增长130.7%。

欧洲市场成为中国光伏企业产品出口的主要阵地,占比持续提升。并且在业内看来,这一市场潜力还在扩大。“从全球空间格局来看,欧洲能源价格上升,带动户用光伏需求迅速增长,预计欧洲光伏今年将保持40%的高增长速度。2025年,欧洲光伏装机累计将超过320GW,到2030年将达到1TW(太瓦)以上。”朱共山认为。

另据中国光伏行业协会预测,在保守及乐观两种情况下,2023年,全球新增装机分别为280GW、330GW,中国新增装机分别为95GW、120GW。N型技术产品市场占比提升,今年有望突破20%。

事实上,广阔的市场前景促使新技术、新产品的内卷,更是在本届SNEC光伏展会上加剧。

21世纪经济报道记者注意到,一二线组件厂商在本次展会上几乎都带来了N型TOPCon技术组件。根据记者此前的不完全统计,自2022年以来,在新老玩家高涨的扩产热清下,全行业TOPCon规划产能已经突破480GW。其中,华东区域产能占比达到三分之二。

不过,晶科能源副总裁钱晶在接受21世纪经济报道记者采访时表示,“良性竞争会触动技术的进步,技术进步会让成本越来越低,这本是能源行业乐见其成的。短期之内,技术和工艺水平,制造能力和制造经验都可以成为先发优势,这些是新晋者难以超越的。”

加强协同,竞合发展

毋庸置疑,光伏作为当前能源转型的主力军已经成为行业内外的共识。据相关研究报告显示,光伏发电将在未来碳中和背景下的一次能源中最低占比为30%至40%,最高占比可达60%至70%,是未来占比最高的能源之一。

但规模跃升之时,产业链上的无序竞争已经成为不可忽视的现象。

隆基绿能董事长钟宝申在接受21世纪经济报道等媒体采访时表示,“行业大扩产背景下,产业必然会有各种不平衡现象出现,包括需求和供给的不平衡,光伏主材和辅材的不平衡,每一种不平衡的出现对行业参与者而言都是重大挑战,当挑战来临时,每个人的心态也都会发生变化。”

在本次展会的论坛对话环节,钟宝申谈及行业发展的一种乱象——当前光伏的产品规格不统一,没有产业协同,缺乏行业标准化,“客户不知道选型规格、安装设计等,导致行业形成大量无谓的浪费,建议行业共商共议标准化”。

而刘汉元在向21世纪经济报道记者谈及布局组件的原因时则坦言,“通威有所延伸,是想在配套协同上形成一个规模成本、交易成本、组织成本领先的全球供应链,服务于、支撑于能源转型。但通威仍然一直强调对专业化分工和专业化合作伙伴的重视,一直倡导行业有效分工协作,使客户之间、友商之间能够有所长、有所选择,在自己所精所强的方面做大,在别人所专所精的地方有效配合。”

此外,在本次SNEC光伏展会上,天合光能董事长高纪凡同样呼吁,光伏产业需要走可持续的高质量发展道路。“第一,光伏产业要成为未来的主流能源,核心要共建生态,避免‘各自为战’;第二,把握市场供需,有效解决多余电力的消纳问题;第三,全球光伏产业要形成协同发展的局面,就要进行更为广泛的合作,优势互补、融合发展、实现共赢。”

需提及的是,光伏产业链的稳健发展还离不开储能的配套,因此,在本届SNEC光伏展会上,头部光伏企业均展示了储能相关产品。刘汉元指出,“随着成本不断降低,储能的大规模应用将为平抑可再生能源波动提供坚实保障。”

可以肯定,光伏产业的未来发展不再只是单个产业的独立发展。如朱共山所言,“当我们在谈光伏的时候,其实是同时在谈风、光、储、氢、氨等新能源,以及源网荷储的多元化变革,包括数字能源革命所带来的新型电力系统。”

“下一步,高比例可再生能源将与高比例电力电子设备‘双高’叠加,‘比特+瓦特’,也就是数字技术+电力电子技术构成的新型数字能源系统,将以自动调节、智慧运行、动态平衡的方式,构筑经济社会发展的底座。”朱共山进一步认为,能源转型变革的上半场主要是能源系统电气化,下半场是电力系统低碳化、数字化、智能化和去中心化同频共振。

编辑/樊宏伟