进入2023年,北京商业地产市场回温明显,但表现略有分化。

世邦魏理仕11日发布《2023年第一季度北京房地产市场回顾》显示,随着疫情后各产业、尤其是消费产业的明显复苏,仓储物流市场逐步升温。

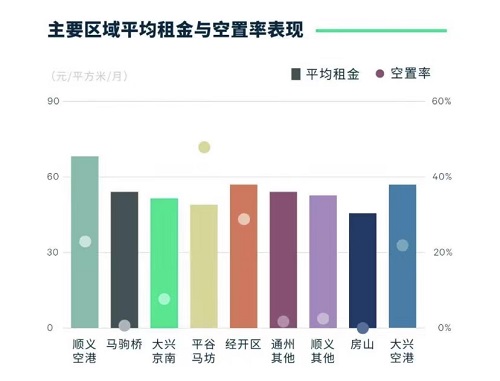

2023年第一季度,在消费回暖叠加产能增加影响下,北京仓储物流市场租赁活力稳步增强。本季度录得多笔产业相关大面积成交,涉及汽配、医药、其他制造业等,同期第三方物流占据了新租总面积的43%,季内净吸纳量达8.7万平方米,带动空置率环比回落0.8个百分点至15.6%。

租金方面,价格涨幅环比持稳,平均租金同样本比环比上涨0.5%至每月每平方米56.9元,其中顺义空港、大兴京南及通州等传统核心子市场涨幅仍旧保持领先。

来源:世邦魏理仕

世邦魏理仕华北区产业地产部负责人李虹认为,未来六个月,北京顺义及大兴京南等子市场将迎来合计18.8万平方米的新增供应。而在物流用地市场,一季度全市土地出让总量已超2022全年,且全部落地在平谷马坊区域。充沛的新增供应将有效缓解全市长期供应不足的市场状态。环京市场,预计将有83.2万及84.6万平方米的新增供应分别交付在廊坊及天津市场,租户议价能力依然较高。

“某些区域仓储物流市场空置率略有增加,主要原因是供应增加,但这在未来两三年内是可以逐步消化掉的。”李虹称。

与仓储物流市场的逐步升温不同,北京的甲级写字楼市场还处于调整期。

“现在明显是带看量增加了。”第一太平戴维斯华北区研究部董事李想表示,对于北京写字楼市场而言,今年既是转折之年、也是调整之年。

李想表示,2023年第一季度,北京写字楼市场活跃度明显改善,尤其是带看量大幅提升,表明潜在租户已经重启选址搬迁计划。但整体而言,北京甲级写字楼市场目前仍处于恢复期,触底之后的反弹仍需发展动能。

第一太平戴维斯发布的报告显示,今年第一季度,北京甲级写字楼市场仅有位于通州运河商务区的通州中心C01项目正式交付,为市场带来约5.7万平方米的新增供应。同期,尽管市场整体已进入复苏轨道,但租户方的选址策略仍较为谨慎,新租、搬迁、扩张需求仍未完全释放;而去年累积的空置面积叠加目前仍待恢复的租赁需求,迫使业主方也承受着较大的去化压力。

来源:第一太平戴维斯

新项目入市叠加需求疲软,导致空置面积持续增加,2023年第一季度北京全市空置率环比、同比分别上升0.5、1.5个百分点,至16.8%的高位。去化空置面积的压力不断累加,迫使业主方不得不继续让渡议价空间“以价换量”,因此在一季度北京甲级写字楼平均租金继续下滑,至人民币每平方米每月321.7元,环比、同比分别下降1.3%、5.1%。

李想认为,展望2023年全年,从供应端来看,去年因疫情影响而推迟入市的在建项目预计将在今年内渐次交付,2023年的北京写字楼市场也将迎来一波供应小高峰、供应量将超过57万平方米;需求端方面,尽管国内的社会经济秩序已完全恢复常态、疫情也不再是写字楼市场的绊脚石,但各行各业所面临的复苏难度与所需时间却不尽相同,因此企业的租赁需求也相应地产生了差异化。因此可以说,市场信心的回归与真实租赁需求的释放均需要一段较长的时间。

编辑/樊宏伟