国家统计局将于12月15日10时公布11月固定资产投资(不含农户)、社会消费品零售总额和规模以上工业增加值的数据。

投资方面,多家机构认为,1-11月中国固定资产投资的同比增速或小幅下降;政策支持将对冲基本面偏弱带来的制造业投资动能走弱;基建投资或保持高位增长;地产投资仍处在探底节奏。消费方面,11月社会消费品零售同比降幅或进一步加深。

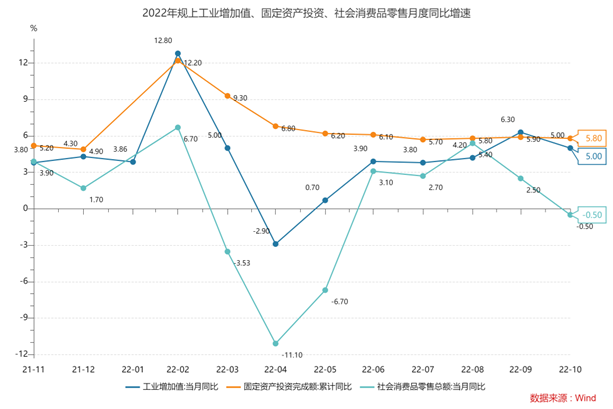

数据来源:Wind

11月基建投资或保持高位增长

投资方面,多家机构认为,政策支持将对冲基本面偏弱带来的制造业投资动能走弱;政策督导力度加大下,基建投资或保持高位增长;地产投资仍处在探底节奏。

国家统计局的数据显示,1-10月份,全国固定资产投资(不含农户)同比增长5.8%。其中,基础设施投资同比增长8.7%;制造业投资增长9.7%;房地产开发投资下降8.8%。

对1-11月固定资产投资累计同比增速,中金宏观、兴业研究宏观研究部、浙商证券李超宏观团队的预测值均为5.7%。

制造业投资方面,中金宏观和兴业研究宏观研究部均表示,偏弱的基本面或压制企业投资意愿;随着领先指标工业企业利润增速、产能利用率回落,制造业投资动能预期走弱。而设备更新再贷款和高新技术企业设备投资加计扣除等政策支持或有所对冲,结构上也偏向于高技术制造业投资。

李超宏观团队表示,留抵退税政策改善了企业现金流,促进制造业企业的快速发展。根据国务院新闻办,截至11月10日,已退到纳税人账户的留抵退税款达23097亿元,超过去年全年退税规模的3.5倍,其中制造业退税达6176亿元,占26.7%,是受益最明显的行业。此外,制造业增量留抵退税到账平均时间压缩至2个工作日以内,提速近80%。

基建投资方面,中金宏观表示,政策督导力度加大,有助于带动11月单月基建投资升至10%以上,近期发改委和国常会均指出4季度在督导项目加快开工建设,力争4季度形成实物工作量。不过考虑到疫情对施工的扰动,基建投资反弹幅度或不会太高。

李超宏观团队表示,卖地收入大幅不及预期扰动政府性基金支出显著回落的背景下,准财政替代财政发力。配合着准财政资金保障,地方政府推动重大项目落地的积极性较强,将有助于维持基建高位增长。

兴业研究宏观研究部表示,第二批政策性开发性金融工具在10月已基本完成投放,加之11月以来专项债净融资规模回落,基建投资的资金动能有所弱化。

房地产投资方面,中金宏观表示,尽管托举政策频出,但疫情影响销售,11月中金房地产景气指数与上月基本持平于98.3,30城商品房销售面积同比增速从10月的-18%下行至-25%;集中土拍结束,百城宅地成交建面同比从39%转负至-4%。预计11月商品房销售面积同比降幅或进一步扩大至25%,房地产开发投资同比增速或在-15%左右(前值为-16%)。

兴业研究宏观研究部也表示,2022年第二季度土地成交数据持续走弱,预期对11月的其他项投资形成拖累。同时,新开工面积累计同比领先建安投资累计同比6个月左右,提示2022年11月建安投资动能或继续回落。

从房地产的支持政策看,李超宏观团队表示,当前的政策导向是“保项目+阶段性保主体”。前者仍是当前地产政策的重心所在;后者主要针对部分核心民营龙头地产主体开展,目的在于防风险。当前的系列地产支持措施可以有效推动停工楼盘复工,8月以来竣工数据的回暖也证明了政策卓有成效;但当前政策导向仍以“保项目”为主,在此背景下,市场预期彻底扭转和地产停工问题的根本性缓解仍是较为缓慢的过程。预计年内累计增速尚未见底。

根据万得数据,15家机构对1-11月固定资产投资累计同比增速的预测均值为5.64%,预测区间为5.2%至5.9%;其中预计1-11月投资累计同比涨幅下行的机构有12家。

11月消费同比降幅或进一步加深

消费方面,多家机构认为,受疫情影响,11月社会消费品零售同比降幅或进一步加深。同时,防疫举措的积极优化调整,有助于减弱疫情对消费的影响。

国家统计局的数据显示,11月份,社会消费品零售总额同比增长-0.5%。

对11月社会消费品零售总额同比增速,中金宏观、兴业研究宏观研究部、浙商证券李超宏观团队的预测值分别为-0.5%、-3.7%、-3%。

线下消费方面,李超宏观团队表示,11月广东、重庆、北京等汽车消费大省感染人数快速增加,新增病例规模达新高,汽车经销商经营和消费者出行受阻,汽车销售受到一定影响。

兴业研究宏观研究部表示,在餐饮消费方面,主要城市地铁客运量同比降幅明显(19城均值同比下降约20%),全国百城拥堵指数亦较上年同期明显下行,出行数据疲弱对依赖消费场景的餐饮消费预计形成拖累。

中金宏观也表示,疫情反复对消费形成扰动,短期内消费增长或仍承压。11月以来,国内疫情反弹规模较大,对居民的线下活动形成一定扰动,11月服务业商务活动指数下降1.9个百分点至45.1%,其中住宿、餐饮、文体娱乐等接触性聚集性行业商务活动指数低于38.0%,行业业务总量明显回落。

线上消费方面,中金宏观表示, “双十一”对线上消费的提振可以部分对冲线下消费的回落。

兴业研究宏观研究部则表示,网上商品销售方面,今年双11购物节,各主流电商平台均未公布总交易额。其中,天猫仅表示“交易规模与2021年相持平”,或暗示网购表现不及预期。

政策方面,中金宏观表示,防疫举措的积极优化调整,有助于减弱疫情对消费的影响。11月11日,防疫优化二十条举措发布,11月中旬全国的电影票房、迁徙规模均出现了阶段性回升。

李超宏观团队表示,“20条”从一定程度上降低了疫情管控的强度,尽量不以静态管理作为代价来控制疫情,保障人员正常流动,杜绝一刀切和层层加码。从短期看,疫情管控渐次放松之后,新增感染者数量将出现暂时的上行,疫情反弹会导致地方在执行层面出现一定困难,对于经济复苏或消费修复仍有一定制约。从长期来看,企业和居民对于经济逐渐正常化的预期更加稳定,消费者信心逐步恢复,经济活力和消费潜力有望得到进一步释放。

根据万得数据,17家机构对11月社会消费品零售总额同比增速的预测均值为-2.5%,预测区间为-5.6%至1.8%,其中预测同比降幅扩大的有14家。

编辑/樊宏伟