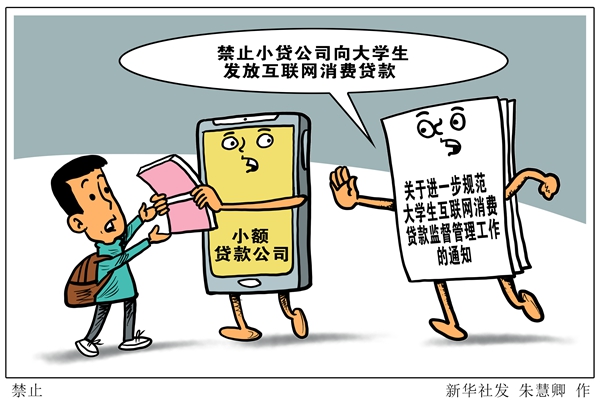

针对部分小额贷款公司以大学生为目标,通过虚假宣传诱导大学生在互联网购物平台上过度借贷消费的乱象,银保监会等五部委日前联合印发《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(以下简称《通知》),规范机构营销行为,明令小额贷款公司不得向大学生发放互联网消费贷款,切实维护大学生合法权益。

这几年,校园贷异常火爆,这种互联网时代的新兴产物,的确为尚未具备收入自足能力的大学生,打开了一扇“经济解困”的窗。然而,大学生群体往往缺乏社会经验和金融、法律知识,对非法营销的套路不易识别,易于受不良商家诱惑、鼓动或出于自身的虚荣和攀比心理产生非理性消费需求,一些小贷公司、互联网平台瞄准这一点趁机而入,以大学生为潜在客户开展定向营销,采用“可分期”“零门槛”“无抵押”“高额度”等虚假宣传或者诱导性宣传等不正当方式诱导大学生超前消费、过度借贷,导致许多大学生陷入高额贷款陷阱。

针对非法校园贷沦为“校园害”的乱象,早在2017年,中国银监会等三部门明确要求取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款。时至今日,一些不良机构仍然披上马甲,频伸黑手,为祸校园,侵害学生合法权益,可见对其不出重拳难遏其势,不加严管难除其根。

从五部委印发的《通知》内容可以看出,这次针对大学生互联网消费贷款的整治,问题导向突出,可谓是以精准监管遏制不良机构对大学生的精准“收割”。一是堵偏门,开正门,有堵有疏。《通知》明确小额贷款公司不得向大学生发放互联网消费贷款,各高校联防联控抵制不良校园网络贷款。同时,畅通正规校园信贷服务渠道,由合规机构有针对性地开发手续便捷、利率合理、风险可控的高校助学、培训、创业等金融产品,严格落实大学生第二还款来源,规范催收行为,用“良币”驱逐“劣币”,满足大学生合理的信贷需求。二是严监管,强防范,标本兼治。《通知》明确未经监管部门批准设立的机构一律不得为大学生提供信贷服务,规范放贷机构及其外包合作机构的营销行为,禁止以大学生为潜在客户定向营销,忽悠诱导大学生过度借贷。同时,要求各高校切实担负起学生管理的主体责任,大力开展金融知识普及教育,着力提高大学生金融安全防范意识,引导树立正确消费观念和对忽悠式营销的思想防线。

把非法校园贷扫地出门,引导大学生理性消费,让真正有需求的大学生更便利、更安全地得到金融支持,是学生之盼,家长之盼,社会之盼。期盼非法校园贷这块毒瘤被早日根除,还校园以清新,还家长以安心,还学生以放心。

文/毛同辉

图源/新华社

编辑/王涵