作为新能源汽车崛起之年,2020年可谓使“后起之秀”们快速发展。以蔚来、小鹏、理想为代表的新势力车企销量快速攀升,而这三家上市企业股价也翻了又翻。然而,在关系密切的动力电池产业上,却并未留给“新人”太多机会,反而使战场更具刀光剑影。

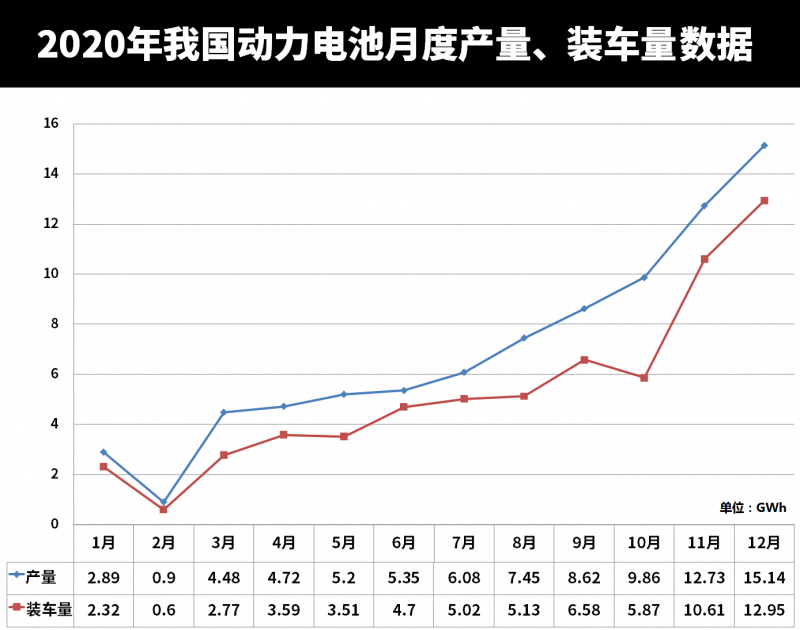

近日,中国汽车动力电池产业创新联盟公布了2020年1-12月新能源汽车电池产销量及装车量。数据显示,2020年我国动力电池产销分别为83.4GWh和65.9GW,同比累计分别下降2.3%和12.9%。全年动力电池装车量累计63.6GWh,同比累计上升2.3%,其中磷酸铁锂电池装车量增幅超20%,是驱动装车量整体同比上升的主要驱动力。

装车量提升,产能快速拉满

受疫情影响,1-12月我国动力电池产量累计83.4GWh,同比累计下降2.3%。然而,得益于新能源汽车整体销量激增,2021年我国动力电池装车量累计63.6GWh,同比累计上升2.3%。。其中三元电池装车量累计38.9GWh,占总装车量61.1%,同比累计下降4.1%;磷酸铁锂电池装车量累计24.4GWh,占总装车量38.3%,同比累计增长20.6%。

分季度来看,受疫情影响,2020年上半年汽车销量大幅下跌,动力电池总体产量处于低位,整体依照订单量进行排产,库存量较小。进入第三季度后,随着新能源汽车销量提升,动力电池需求逐步释放,电池企业也逐步拉升产能。第四季度,结合主机厂需求及2021年春节假期影响,各企业快速提升产能,基本达到产能排满的状态。

磷酸铁锂的“春天”

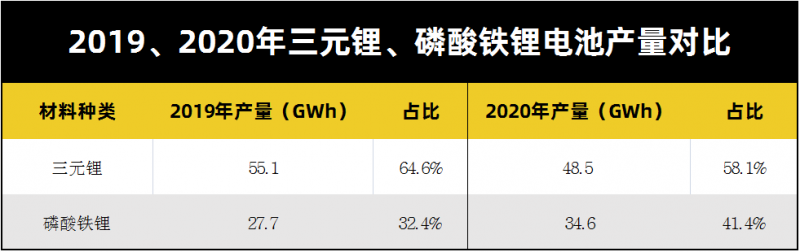

2020年称得上是磷酸铁锂的“春天”,在高镍三元锂电池自燃问题频出以及搭载磷酸铁锂电池的特斯拉Model 3、比亚迪汉、五菱宏光 MINI EV等畅销车型的带动下,磷酸铁锂电池产量、出货量均大幅上升。

以两材料电池产量为例,在总产量降低的环境下,三元电池产量累计48.5GWh,占总产量58.1%,同比累计下降12.0%。而磷酸铁锂电池却逆势增长,累计产量达34.6GWh,占总产量41.4%,同比累计上升24.7%。

从出货端占比来看,相比2019年,磷酸铁锂电池占比提升9%,不仅对三元锂电池产量有所压缩,也侵占了其余材料的市场占有率。

销量方面,磷酸铁锂电池的涨幅更加明显。2020年我国动力电池累计销量达65.9GWh,同比累计下降12.9%。其中三元电池累计销售34.8GWh,同比累计下降34.4%;磷酸铁锂电池累计销售30.8GWh,同比累计增长49.2%,是唯一实现同比正增长产品。

集中度增加,龙头企业垄断趋势加剧

相比于2019年企业装机量排名,2020年部分二三梯队国内企业遭遇明显困境,动力电池产业的洗牌仍在持续。

遭受高镍电池自燃事故等冲击,在排名前十的企业中,此前在列的时代上汽、比克电池、欣旺达三家企业在2020年已经跌出Top10行列,取而代之的是LG化学(LG能源解决方案)、松下两家外资企业和专研523三元锂电池的瑞浦能源。

同时,行业内配套企业减少,整体集中度再次增加。2020年我国新能源汽车市场共计72家动力电池企业实现装车配套,较去年同期减少7家,排名前3家、前5家、前10家动力电池企业装车量分别为45.4GWh、52.3GWh和58.4GWh,占总装车量比分别为71.3%、82.1%和91.8%。

对比2019年数据,前10家动力电池企业装车量占比增加3.9%。受锂电池规模效应和车企不断下同的价格需求影响,龙头企业垄断趋势愈演愈烈。相比新能源汽车整车产业,电池行业竞争更加残酷,二三梯队企业生存日渐艰辛。未来,类似特斯拉等车企的自建产能模式如果得以实现,将再次对动力电池企业造成冲击甚至重新洗牌。

编辑/陈正忠