日前,中国汽车流通协会发布最新一期“中国汽车经销商库存预警指数”调查数据,数据显示,9月汽车经销商库存预警指数为54%,较上月上升了1.2个百分点,较去年同期下降了4.6个百分点,库存预警指数依然位于荣枯线之上。

图片来源:中国汽车流通协会

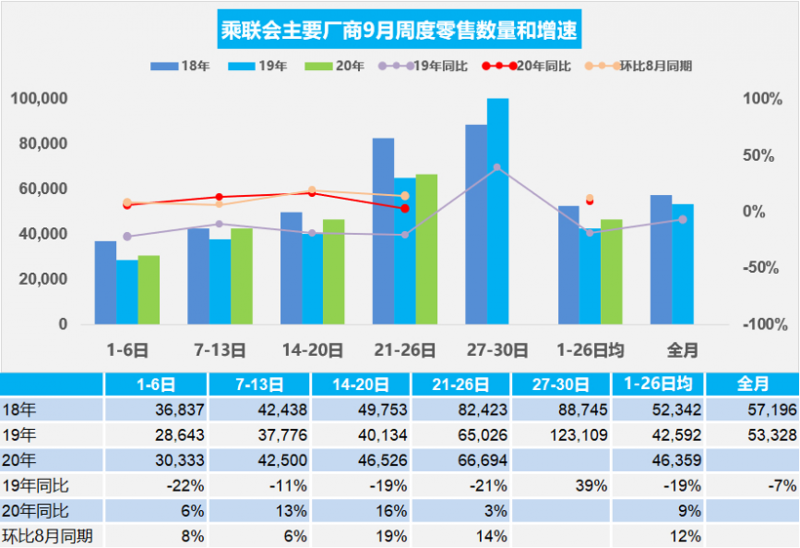

车市提振效应明显,金九销量持续上涨

随着疫情得到有效控制,消费需求逐步释放,今年7月和8月车市一改往年传统淡季境况,呈现持续增长态势。数据显示,7月我国乘用车销量同比增长8.5%,8月同比增幅为6%。因此,对于金九旺季,行业寄于了更高期望。

乘联会最新数据显示,9月前四周乘用车零售同比增长9%,不负众望再度上扬。乘联会指出,9月初的车市处于开学季购车高潮后的平稳增长期,没有明显地因8月末冲刺而呈现低迷的特征,第二周和第三周更是呈现两位数以上增幅,总体走势好于预期。

图片来源:乘联会

对于9月车市表现,中国汽车流通协会认为,国家与各地促消费工作进一步推进,叠加厂商加大促销力度以及双节效应等,对于市场需求有一定拉动提振作用。此外,9月北京国际车展和各地小型车展的陆续启动、全国“消费促进月”的举办,对局部地区市场需求及销量增长也起到一定刺激作用。

合资品牌库存压力上升,自主品牌得到一定缓解

分品牌类型库存指数看,9月份进口&豪华品牌指数环比微降,主流合资品牌指数环比增加,库存压力上升,而自主品牌指数环比下降,压力得到一定缓解。

从近月各个汽车品牌披露的销售数据可以看出,豪华品牌受疫情影响最小,市场回暖最早,为此,尽管9月库存预警指数环比微升,依然会领跑车市。自主品牌从7月开始市场份额有所回升,中汽协数据显示,8月中国品牌乘用车共销售65.5万辆,同比增长6.3%,占乘用车销售总量的37.3%。中汽协会副总工程师许海东曾指出,自主品牌4-6月份出现份额下降,主要是此前因疫情抑制的消费需求得到释放,在此期间,消费者更多的倾向于合资品牌。随着消费需求释放叠加不断推出新品、加大营销力度等举措,自主品牌市场表现逐步向好。从近两个月的库存指数看,环比均呈现下滑状态。

合资品牌方面则分化较为严重,当中,日系和德系市场回暖较快,表现依然坚挺。美系车受多重因素影响,前期市场持续遇冷,不过部分车企8月份境况有所改善。数据显示,8月长安福特销售21689辆,同比增长23%。而韩系车、法系车市场销量依然不容乐观。从9月库存指数看,合资品牌库存预警指数整体环比回升,不过相对而言,承压较大的依然是市场尚处于低谷的企业。

再来看其他分指数情况,调查显示,9月份库存指数、经营状况指数均环比上升,市场需求指数、平均日销量指数、从业人员指数环比下降,这或与消费需求的前期释放有较大关系,致使后续需求存量有限。

另从区域指数情况看,调查显示,9月份全国总指数为54.0%,北区指数为58.2%,东区指数为54.2%,西区指数为51.6%,南区指数为49.8%。临近四季度,经销商进入秋季补库周期,而南方地区的广东、湖南、湖北等省份销量增速较快,库存压力略有缓和。(区域划分标准:北区包含省份及地区:北京、河北、河南、黑龙江、吉林、辽宁、内蒙古、山西;南区包含省份及地区:福建、广东、广西、海南、湖北、湖南、江西;东区包含省份及地区:安徽、江苏、山东、上海、天津、浙江;西部包含省份及地区:甘肃、贵州、陕西、四川、新疆、云南、重庆、宁夏、青海、西藏)

年底冲击目标,经销商持续承压

2020上半年,各大车企因疫情影响均出现不同程度损伤,不过大多并未降低销量目标。为完成全年任务,势必会将部分压力释放给经销商。而对于经销商而言,尽管车企给予一定的支持政策,但为完成所制定目标价格折让力度也相对较大,这导致收益下滑,压力依然山大。

此外,二季度和三季度超预期增长释放了部分市场需求,四季度市场难以保持较高增长。汽车流通协会预计10月汽车销量约175万台,与去年同期销量相当,环比会出现小幅下滑,这也给经销商冲量带来一定难度。

为此,中国汽车流通协会建议,经销商应根据实际情况,理性预估实际市场需求,合理控制库存水平,提升网络盈利能力、加强渠道的风险治理,做好资金管理,控制成本费用,降低经营风险。

文/任慧娟

编辑/李东颖