提起催收,大家往往会想到面露凶相的大汉和语气狠毒的骚扰电话,但这样的刻板印象今后要变了:因为越来越多的银行正在“亲自”下场催收,不再完全依赖外包机构。7月13日,北京青年报记者在某招聘平台上看到,光大银行零售与财富管理部客户运营中心的贷款业务电话催收岗计划招聘3人。此外,华夏银行、网商银行、三湘银行、浙商民泰商业银行、浙江泰隆银行等银行近期也都发布了招聘催收相关人才的信息。

银行招聘催收岗位要求高待遇好

北青报记者在多家招聘平台看到,目前催收岗位的招聘大户依然是众多与银行合作的催收机构,但这些外包机构的招聘要求明显低于银行。

不少催收机构只要求催收岗位应聘者有高中或中专学历,有无催收经验均可。杭州某催收机构的招聘要求是高中以上学历,普通话标准,男女不限,年龄20-40周岁;具有较强的沟通能力及语言表达能力,善于与不同人群沟通、对话。

北京一家催收机构的招聘要求是:中专及以上学历(有毕业证或毕业证照片等学历证明);口齿清楚、普通话流利、较强的表达和沟通能力;对电话服务工作热情,性格开朗,办事稳重,18~30周岁;会使用简单的办公软件;个人征信良好。

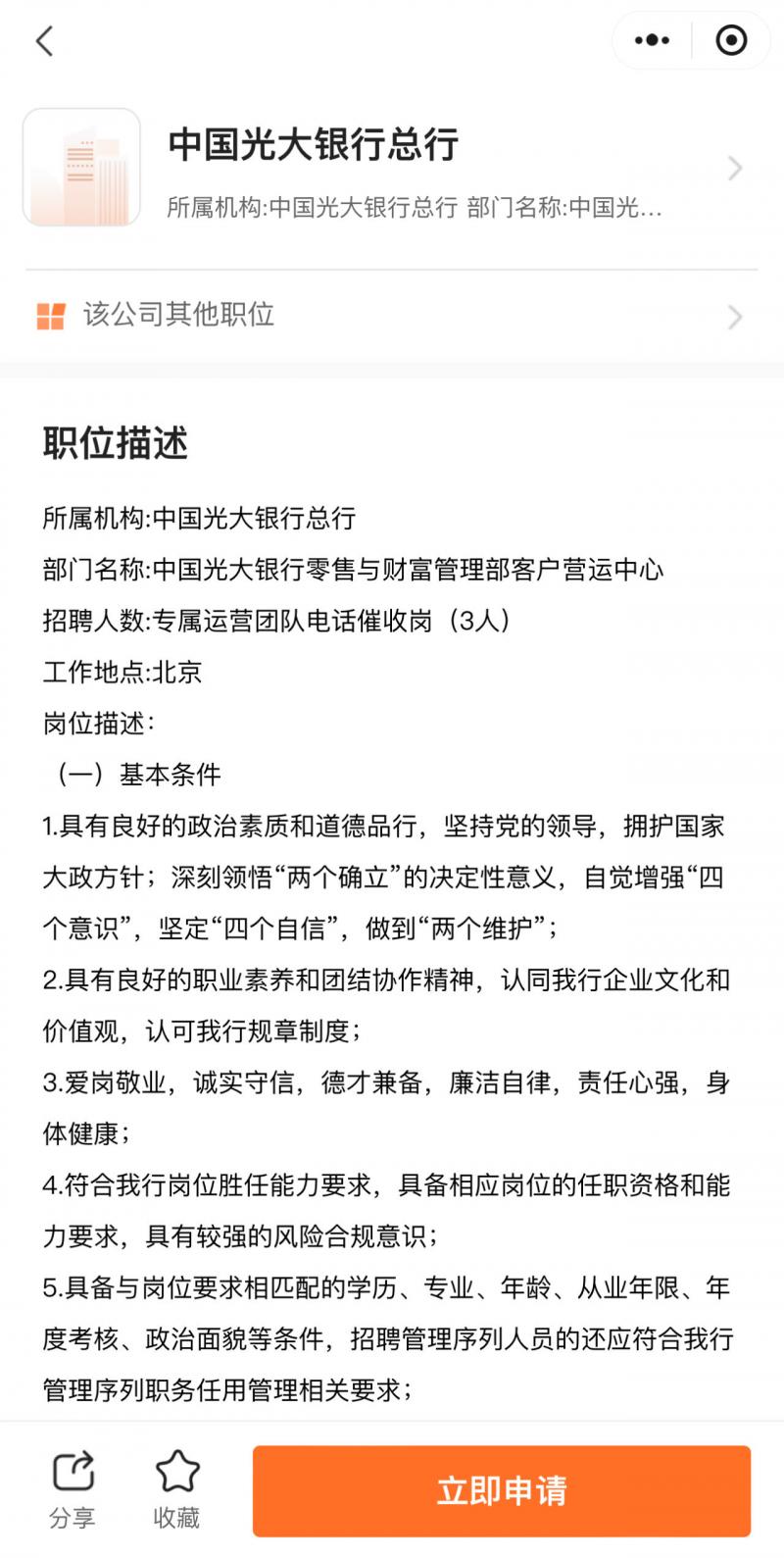

而银行普遍要求有本科以上学历,至少是大专,还要有一定年限的催收相关工作经验,有从事过银行不良资产处置经历的人员更有优势。比如,光大银行零售与财富管理部客户运营中心的贷款业务电话催收岗计划招聘3人,要求本科及以上学历,专业不限;年龄35周岁及以下;在原岗位工作表现良好,近3年考核结论均为称职(或对等结论)及以上,且至少有一次良好(或对等结论)及以上;无任何不良过往记录。

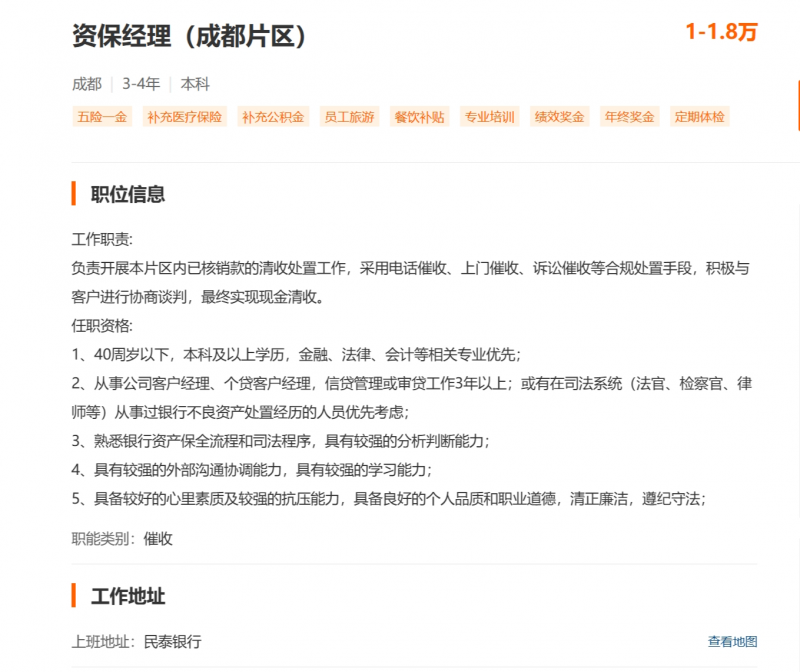

浙江民泰商业银行在成都、温州、金华、衢州、丽水片区等片区都招聘资保经理,要求40周岁以下,本科及以上学历,金融、法律、会计等相关专业优先;从事公司客户经理、个贷客户经理,信贷管理或审贷工作3年以上;或有在司法系统(法官、检察官、律师等)从事过银行不良资产处置经历的人员优先考虑。浙江泰隆商业银行招聘的催收岗,要求大专及以上学历;35岁以下,无需经验。

当然,银行自己招聘的催收人员待遇也明显高于催收机构,五险一金、补充医疗等是标配。比如,浙江民泰商业银行对资保经理给出的薪酬是1-1.8万元,有五险一金、补充医疗保险、补充公积金、员工旅游餐饮补贴、专业培训、绩效奖金、年终奖金、定期体检等;泰隆商业银行的催收岗,薪酬为8000-12000元,有五险一金、员工旅游、交通补贴、通讯补贴、定期体检、带薪年假、年终奖等。

而不少催收机构招聘信息中提供的员工福利仅包括:五险、带薪培训、户外拓展,下午茶、部门团建、生日福利、节假日福利等,“下午茶”成标配,公积金基本没有。

银行催收岗位还有管理岗

北青报记者梳理各大招聘平台和银行官网的公开信息发现,从岗位职责看,催收机构所招人员多要与逾期客户直接打交道,而银行招聘的岗位,不仅有直面客户的,也有管理岗位和专业技术岗位。

光大银行零售与财富管理部客户运营中心的贷款业务电话催收岗对应的职责主要有如下5项:负责对分配的贷后账户进行管理,对违约客户及时进行电话告知;了解客户情况,登记客户信息和还款信息;建立管理台账,及时跟进并更新信息;协助进行过程管理和账户数据的分析与总结,并总结提供风险策略的优化建议;协助建立相关规章制度和流程规范。

浙江民泰商业银行的资保经理负责开展本片区内已核销款的清收处置工作,采用电话催收、上门催收、诉讼催收等合规处置手段,积极与客户进行协商谈判,最终实现现金清收。

泰隆商业银行的催收岗需要走访风险逾期客户,获取客户可供处置资产信息、最新联系方式等,借力司法手段进行处置;寄送各类司法文书、催收信函;协助针对不同逾期客户制定不同还款方案,化解不良风险等。

除了以上这些需要直接与逾期客户沟通的岗位,不少银行还急需能管理催收团队的专业人士。

比如,三湘银行特殊资产管理中心招聘的高级电催人才,岗位职责是负责制定和执行电催管理制度和工作流程,负责管理电催团队;负责对不同风险程度的逾期客户催收工作进行督导并及时跟踪后续情况:定期对相关电催数据进行管理和分析,结合报表数据,监控、分析各部门催收情况,及时调整催收策略;辅导并管理业务部门完成各阶段的催收业绩指标。

对这一岗位,三湘银行要求本科及以上学历,金融、法律、财会、经管等相关专业背景者优先(特别优异者可放宽学历条件);具备五年及以上金融或信贷行业相关催收工作经验。

三湘银行风险管理部也在招聘高级催收管理人才,其岗位职责是负责制定和执行催收管理制度和工作流程;负责督导逾期客户催收工作,及时跟踪后续情况;定期管理和分析催收数据,结合数据进行监控、分析各部门催收情况,制定和调整催收策略;管理并辅导业务部门完成各阶段的催收业绩指标。

对此岗位,三湘银行要求要求:法律、金融专业背景,有五年及以上催收管理经验。

据报道,华夏银行近期发布的零售信贷部贷后催收管理岗,要求硕士研究生及以上学历,金融、管理、经济、数学、统计等相关专业,且具备3年以上工作经验,职责包括内催运营管理与委外运营管理;广发银行信用卡中心近期招聘催收管理主任,具有正式编制,要求应聘者具备中大型催收机构或银行催收团队工作经验。

除管理岗位外,还有部分银行招聘运营及执行环节的催收人才,岗位划分上更加细化。例如,民生银行信用卡中心近期招聘催清收辅助岗,负责信用卡逾期资产管控、整理催收工作档案等工作。平安银行汽车消费金融中心近期招聘催收品质管理岗,该岗位将负责统筹管理逾期催收过程中产生的各类投诉案件,建立催收投诉处置及安抚机制。

网商银行此前曾在招聘平台发布信息,招聘贷后管理-催收质检职位,给出的月薪3万元—4.5万元,且按16薪发放,这意味着年薪最高能到72万元。 该职位要求应聘者具有统招本科、硕士学历,银行同业、互联网金融相关工作背景优先;还要有5-10年催收运营工作经验,熟悉催收作业品控的业务流程。

招聘信息显示,该职位负责网商银行贷后催收质检及投诉处理工作,配合相关部门全面调查核实投诉事项的合规风险,并对投诉问题开展专项治理完善,提升催收业务合规运营水平;负责网商贷后催收合规风险案件的防控工作,建立完善的工作架构和体系,对催收作业人员展开定期的培训,规避合规风险;协助修订和维护贷后管理工作中的管理制度、流程和操作指引、协助优化相关贷后管理系统,提升管理效率,保障贷后工作能够顺利开展。不过,这一职位目前已经下线。

银行缘何“亲自下场”搞催收

谈及催收,大家通常会将其与“骚扰”、“暴力”、“威胁”、“侵犯隐私”等词语联系起来。北青报记者今日看到,在黑猫投诉平台上,与银行催收有关的投诉有49439条,绝大部分都是外包机构所为,已成为金融消费者的最大“槽点”。

在此背景下,业内人士普遍认为,银行亲自下场开展催收业务与相关领域的监管日益严格有关。

2022年7月份,原银保监会、中国人民银行发布的《关于进一步促进信用卡业务规范健康发展的通知》要求,银行业金融机构应当落实催收管理主体责任,严格制定并实施催收业务审计检查、投诉处理等管理制度,规范催收行为。不断加强本机构催收能力建设,降低对外包催收的依赖度,加强对外包催收机构的管理。

2023年10月18日,国家金融监管总局青岛监管局发布《关于规范互联网贷款及信用卡催收工作的指导意见》,要求辖区银行保险机构应与经营状况良好、合规管理健全、人员配备充足、催收经验丰富、服务品质优良的外部催收机构合作,持续关注催收机构的声誉状况,严禁委托涉黑涉恶机构催收,发现合作机构采用暴力、恐吓等严重非法手段催收的,应停止合作关系,并列入黑名单。

2024年1月17日,国家金融监管总局浙江监管局下发《关于规范浙江辖内银行业金融机构互联网贷款催收工作的意见》,强调各机构是催收管理的第一责任人,应切实履行催收管理主体责任,持续加强催收行为管理,建立健全催收管理制度,做好外包催收机构管理、人员管理、信息安全管理、投诉处理等。对因催收管理不力,造成外包催收机构及其分包商损害借款人或其他相关人合法权益的,各机构应承担相应的外包风险和贷后管理责任;各机构应指定部门负责催收管理,组建催收管理团队,明确权责,安排专岗负责催收工作运营管理及外包催收机构的准入、培训、检查、清退等工作。

2024年5月,中国互联网金融协会发布《互联网金融贷后催收业务指引》,对商业银行、消费金融公司等从事放贷业务的机构自行开展或委托第三方催收机构开展个人网络消费信贷贷后催收业务进行规范,再次强调金融机构应审慎实施外包,加强对第三方催收机构的管理、监督和检查,并且从实操层面作出规定:比如催收作业不应在每日22:00至次日8:00催收,单一债务人拨通电话频次每日合计不应超过3次等。该指引还提出,有条件的金融机构可组建专门负责催收业务的部门,建立对催收人员从业行为进行全程动态监测的机制。

在监管趋严的情况下,银行因为委外催收管理不严,被监管处罚的案例也屡见不鲜。据报道,今年1月初,平安银行信用卡中心因委外催收业务管理不到位,被罚款200万元;4月,兴业银行信用卡中心因为同样的理由被罚款40万元。

对于近来银行招聘催收人才的现象,知名经济学者盘和林表示,催收公司生存空间正在缩小。公开信息显示,曾为国内最大催收公司的湖南永雄资产管理集团在停业近一年后,于近期称不再从事具体催收业务,而将实施企业转型。银行为加大不良信贷回收,势必要发展自己的催收团队。

万联证券投资顾问屈放认为,银行建立自己的催收团队有两个重要原因:一是外包公司的业务开展越来越受限制,二是近年来外包公司的违规违法行为,包括暴力催收,信息泄露等导致银行面临监管或处罚,自己建立的催收部门能够有效加强管理监督。

银行“自营”催收团队能干好吗?

“高学历的斯文人与无赖讲道理,能讲通吗?”有人担心,自营的催收团队可能不如外包的队伍效果好。

屈放认为,由于受到监管和合规的要求,自营催收在效率上或许不如以KPI考核为主的外包公司,但自营催收可以与银行信贷部门合作来提升催收效果,信贷部门更了解客户的具体情况和还款能力,催收可以做到有的放矢。同时,通过大数据分析和人工智能电话催收可以有效提升工作效率。目前银行招聘的催收员不仅需要有丰富的催收经验,同时需要高学历,这也是为未来科技催收打下基础。

南京审计大学金融学院副院长刘妍认为,在互联网金融快速发展与不良贷款率总体高企的叠加作用下,银行确实需要更专业的人才来管理和降低信贷风险,提高催收质效。通过内部催收团队的专业操作,银行也可以更好地掌控催收过程,确保合规性和客户关系的维护,避免因外包催收不当行为而受到负面影响。银行自建专业催收团队,还有助于银行更深入地了解债务人的实际情况,从而有针对性地制定个性化催收方案,并从中归纳总结出不同行业、不同类型债务人的一些共性特征,第一时间反馈给放贷人员,进而提升整体信贷业务的质量。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 程婕

编辑/樊宏伟