遭遇大客户苹果“砍单”之后,“果链龙头”歌尔股份“交卷”了,如市场预期那般,其业绩有些惨烈。4月18日,随之而来的便是股价开盘大幅跳水并最终跌停,今日收盘,歌尔股份报20.3元/股,市值694亿元。

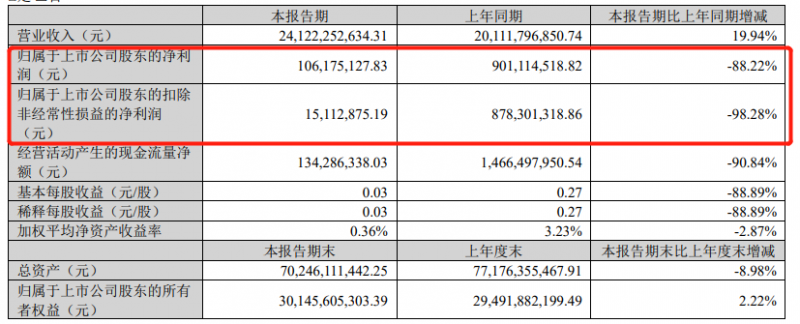

昨日(4月17日)晚间,歌尔股份发布2022年年报及2023年一季报。2022年,歌尔股份营收1048.9亿元,同比增长34.1%,净利润17.5亿元,同比下滑59%;今年一季度,营收241.2亿元,同比增长19.9%,净利润1.06亿元,同比减少88.2%。

歌尔交出的这份成绩,可圈可点的只有营收的增长,从整体来看并不理想。业绩变脸的主要因素市场也早已知晓,被大客户苹果“砍单”了,而歌尔也正试图摆脱过往这种对苹果的依赖。

苹果“砍伤”歌尔

去年11月,歌尔股份发布公告《风险提示性公告》称,收到境外某大客户的通知,暂停生产其一款智能声学整机产品。此前天风国际证券分析师郭明錤曾表示,苹果关键供应商歌尔股份暂停生产的一款智能声学整机产品可能为AirPods Pro 2。

在年报中,歌尔股份也提到,2022年四季度,公司某一款智能声学整机新产品项目生产过程中出现波动,增加计提了相关资产减值准备,并因此导致公司2022年度净利润出现下滑。

年报数据显示,2022年前三季度,歌尔股份归母净利为别为9亿元、11.8亿元、17.6亿元,到第四季度,则骤降为亏损20.9亿元。

苹果“砍单”的影响也延续到了今年,歌尔股份2023年第一季度归母净利润1.06亿元,同比下滑88%,这其中还包含了9300万元的政府补助,扣非净利润1510万元,同比更是下滑了98.28%。

利润的急速下滑,主要由于歌尔毛利率的降低。毛利率的大跌,一方面在苹果砍单的背景下,其智能声学整机业务的毛利率骤降拉低了整体毛利率。财报显示,2022年,歌尔智能声学整机的毛利率为5.65%,比上年同期降低了4.68%,分产品来看毛利率下滑最严重。

今年一季度,歌尔的整体毛利率为7%,去年同期则为13.7%,前后对比差异明显。

年报中,歌尔也回应了那场“苹果砍单”风波:针对上述事件,公司已充分反思和吸取相关经验教训,并对相关工作中的不足之处积极整改。公司也坚信此次偶发事件不会削弱公司的核心竞争力,不会动摇公司的业务基础,不会改变公司长期稳定、健康发展的大趋势。

另一方面,制造业企业的业绩与行业的景气程度也息息相关。

过去一年,在宏观经济波动、下游需求疲软等因素的影响下,全球消费电子行业进入“寒冬”。据国际数据公司IDC数据,2022年全球智能手机出货量为约12.1亿部,同比下滑约11%,在出货量下滑的同时,与智能手机相关的精密零组件产品需求同样出现下滑。

此外,五矿证券的研报中也统计称,2022年电子行业各板块跌幅较大,回调较深。分业务板块来看,消费电子、光学光电子、半导体、元件板块分别下跌40.44%、37.04%、37.11%和33.10%。

行业不振,歌尔也没能独善其身。年报显示,其产品销售量和生产量2022年同比分别减少16.01%和15.6%,与此同时库存量同比增加了23.04%。

如何“疗伤”?

那么,受限于苹果“砍单”和行业不振,这个曾经的“果链龙头”便要就此轰然倒下了么?也不尽然。

今年2月3日,歌尔的股价在当天一度触及涨停。彼时,天风国际分析师郭明錤在其个人社交媒体账号发文称,投资人担忧歌尔股份因AirPods Pro2品质问题失去订单后,会对既有订单与未来新订单造成影响。然而,最新的调查显示投资人对此过度悲观。

郭明錤称,首先,歌尔预计将恢复AirPods Pro2生产,有助重拾营收与利润动能。其次,歌尔AirPods2、AirPods3与其他零部件订单已确定不受影响。最后,歌尔已接获HomePod mini2 NPI与组装订单,预计在2024年下半年大量出货,“结论是,歌尔因AirPods Pro2品质问题造成负面影响最坏已过,现况远较投资人想的要佳。”

此外,年报中也传递出一些积极的信号。

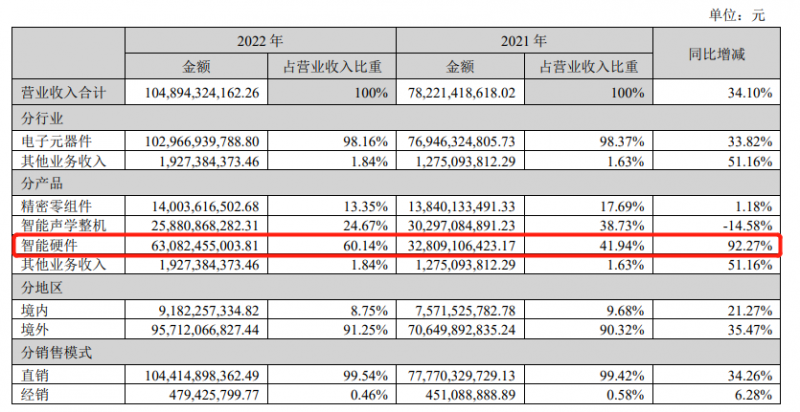

2022年全年和今年第一季度,歌尔分别录得34.1%和19.9%的营收增长,这其中,包括XR和智能可穿戴等产品的智能硬件营收的增长功不可没。

2022年,歌尔智能硬件营收630.8亿元,同比增长了92.27%,值得一提的是,智能硬件营收占歌尔总营收的比重同比提高到了60.14%,上年同期为41.94%,相比之下,过去的营收大头智能声学整机业务占比为24.67%,低于智能硬件的营收。

过去谈及歌尔,常为市场所诟病的一点便是“苹果依赖症”,而从智能硬件营收高速增长来看,歌尔正致力于减少这种依赖。

关于未来的发展,歌尔提到,在巩固既有竞争优势的基础上,进一步拓展新的业务方向和业务机会,积极把握精密光学器件和模组、传感器、微系统模组、VR虚拟现实、AR增强现实等领域内的新产品机会。

IDC的预测数据显示,2023年,全球VR/AR产品出货量有望达到1010万台,同比增长约 14%,2023年至2026年的平均年复合增长率有望达到约32%;全球AR增强现实产品出货量有望达到30万台,同比增长约11%,预测2023年至2026年的平均年复合增长率有望达到约137%。

随着行业的发展,歌尔在XR方面的布局,兴许能对业绩起到一定的提振作用。

此前中泰证券研报分析,歌尔VR产业布局较早,已成为META、PICO、索尼等头部VR品牌核心代工厂商,在中高端VR代工市场份额接近80%,此外还具备优秀光学、声学能力,可提供菲涅尔透镜、Pancake等多种VR光学方案,有望充分受益VR行业快速发展。

AR方面,除了Birdbath、棱镜等基础AR光学方案外,公司还重点布局衍射光波导、微显示等前沿技术,可提供DLP、LCOS、LBS、Micro-OLED等多种光机模组,与高通、WaveOptics、Kopin等厂商密切合作,长期亦将受益行业增长。

不过需要警惕的是,虽然转战XR行业,但其业务模式和大客户战略始终决定了,歌尔的客户相对集中、营收结构依赖个别大客户的特点。虽然公司正在摆脱“苹果依赖症”,但或许还会陷入“META依赖症”、“PICO依赖症”等等。

能否保证苹果“砍单”不再上演,如何规避被大客户“砍伤”的风险,是歌尔今后发展中一个难以忽视的问题。

编辑/樊宏伟