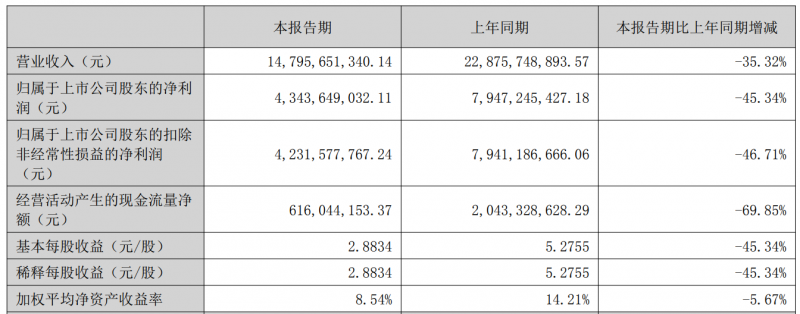

8月18日晚间,洋河2025年上半年业绩报告正式披露,多项指标呈下滑趋势。财报数据显示,上半年洋河实现营业收入147.96亿元,同比下降35.32%;净利润43.44亿元,同比下降45.34%。扣非归母净利润为42.32亿元,同比下降46.7%;经营现金流净额为6.16亿元,同比下降69.85%。

对于营收下滑原因,洋河在财报中解释称,主要系白酒销售市场行情影响,致使产品销售量和销售收入下降所致。

值得注意的是,这份半年报是张联东执舵洋河的最后一份业绩表现,今年7月,张联东主动请辞,由顾宇担任洋河新的董事长。不过,通过半年报的业绩来看,张联东留给顾宇的,只能是更多的考验了。

从数据本身来看,洋河的业绩下滑呈现出多维度的特征。

在产品结构方面,中高档酒是洋河的营收主力军,但报告期内,中高档酒营收126.72亿元,同比下降36.52%;普通酒营收18.41亿元,同比下降27.24%。可以看到,无论是高端市场,还是大众消费市场,洋河都受到了比较大的冲击。

事实上,这种冲击,从去年便开始出现。2024年,洋河中高档酒实现营收243.17亿元,同比减少14.79%,普通酒实现营收39.31亿元,同比减少0.49%。

洋河中高档酒是指出厂价≥100元/500ml的产品,主要代表有梦之蓝(手工班、M9、M6+、水晶梦)、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、海之蓝等。普通酒是指出厂价100元/500ml的产品,主要代表有洋河大曲、双沟大曲等。

目前,洋河处在一种“上不去、下不来”的尴尬处境,使得洋河的产品矩阵在市场竞争中越来越力不从心。高端市场被茅台、五粮液、国窖1573等品牌强势挤压,中端产品则竞争更加激烈,剑南春、舍得、水井坊等品牌都在中端发力,而百亿大单品海之蓝也受到区域酒企和光瓶酒的上下夹击。

面对中高端的下滑,洋河也推出了一系列的产品去改善,例如2024年推出梦之蓝·手工班(精品),2025年发布包装更高级、酒质更好的第7代海之蓝,甚至还推出了洋河大曲高线光瓶酒。

但目前看来,成效并不大,上半年营收下滑依旧严重。

有业内人士直言,受消费场景影响,高端酒、次高端酒销量下滑,洋河上半年业绩下滑在意料之中。面对业绩下滑,洋河也先后推出光瓶酒、低度酒拓展产品结构,但消费市场需要长期培养,短期难以为酒企业绩增长提供较大助力。

除了产品端失利,洋河自身的战略调整也是导致业绩下滑的一个关键因素。自2024年起,洋河为缓解渠道库存压力、稳定产品终端价格,选择主动降速。

洋河早期依靠“深度分销”模式实现了快速扩张,这种模式主要依靠海量经销商通过薄利多销的方式出货,以销售快消品的方式售卖白酒。这种模式帮助洋河一路长虹,做到了行业第三。但随着行业调整,整体下行,洋河也受到了该模式的反噬,当洋河的产品不再广受欢迎,薄利而不能多销之时,经销商也便不再买账。

数据显示,2025年上半年末,洋河共有经销商8609家,比年初减少257家。其中,省内经销商小幅增加11家至3010家,省外经销商则大幅减少268家至5599家。

经销商的减少,也使其省外收入受到影响。上半年省内酒类收入为71.21亿元,同比下降25.79%,省外酒类收入为73.92亿元,同比下降42.68%。

当然,经销商减少带来的影响只是其中一个原因,更多的还是洋河的全国化进程有所收缩。洋河2024年度股东大会现场提出,公司要改变以往平均用力的全国化政策,更加聚焦省内大本营市场以及长三角市场。

此外,头部酒企的大单品,尤其是百亿大单品对洋河省外市场带来了不小的冲击。同时,区域性酒企近些年来成长很快,洋河依仗的山东、河南、安徽等市场份额被当地酒企挤压。

也由此,在销售模式上,批发经销实现营收142.92亿元,同比下降 35.78%。线上直销虽然同比仅下降6.91%,但营收只有2.21亿元,所占比重很小,难以扭转整体下滑的趋势。

值得注意的是,报告期末洋河的合同负债为58.78亿元,比年初103.44亿元减少近一半。白酒企业讲究先款后货,合同负债是源于对经销商的预售账款,持续保持下滑态势,表明经销商对洋河销售信心不足。

此外,报告期内,洋河白酒产品生产量、销售量和库存量均下降。具体来看,销售量7.82万吨,同比下降32.35%;生产量4.89万吨,同比下降51.63%;库存量1.63万吨,同比下降33.96%。这表明洋河的发展势能在逐步减弱。

从行业视角看,洋河的困境反映了次高端白酒市场的深刻变革。随着消费理性化趋势加强,白酒消费正在从“面子消费”向“里子消费”转变,消费者更加注重产品的真实品质和性价比。在这一背景下,缺乏独特品牌价值和产品特色的次高端产品便会受到较大的影响。

目前,白酒行业正在经历新一轮深度调整,这场调整不仅是市场规模的此消彼长,更是消费理念和产业逻辑的深刻变革。对洋河而言,眼下的业绩下滑既是危机,也是转型的契机。能否在行业变局中重新找到自己的战略定位,将决定这家老牌酒企未来的发展空间。

文/北京青年报记者 范辉 邓健

编辑/范辉