作为创业板的明星公司之一,千亿农牧巨头温氏股份的业绩终于披露。养殖业遭遇周期性挑战的2023年,温氏股份巨亏63.9亿元,而今年一季度亏损仍在继续,不过亏损额有所收窄。

2023年亏63.9亿元

2023年年报显示,温氏股份全年实现营业收入达899.02亿元,同比增长7.40%;归属于上市公司股东的净利润亏损63.90亿元,上年同期归母净利润为52.89亿元,由盈转亏,同比大降220.81%;基本每股收益-0.9707元,上年同期为0.8206元。经营活动产生的现金流量净额75.94亿元,同比下滑31.43%。

温氏股份是一家以肉鸡、肉猪养殖为主业的现代农牧企业集团。据其在年报披露,报告期内,公司销售肉鸡11.83亿只,同比增长9.51%,占全国肉鸡总出栏数量 9.1%,在同行上市企业中排名第一;销售肉猪2626.22万头,同比增长46.65%,占全国生猪总出栏量3.6%,在同行上市企业中排名第二。

既然肉鸡、肉猪的销量均实现增长,那为何温氏股份在2023年出现了巨额亏损呢?

对此,温氏股份提及了三点主要原因:

(1)生猪销售价格同比大幅度下降,产品价格下降幅度大于养殖成本下降幅度,公司生猪养殖业务利润出现深度亏损;

(2)公司养鸡业务生产持续保持稳定,养殖综合成本保持良好,核心生产成绩指标保持高位,但毛鸡销售价格同比下降,养鸡业务利润同比下降;

(3)公司按照企业会计准则的有关规定和要求,对消耗性生物资产和生产性生物资产执行减值测试,计提了减值准备,金额对比同期有所下降。

这就是所谓的经历了“鸡周期”“猪周期”。

简单理解就是,肉禽、生猪市场是充分竞争的市场,产品市场价格主要受供给影响,同时由于肉禽、生猪生产周期较长,行业总供给的调节往往滞后于行业产能和市场价格的变动,即行业产能增加后行业总供给逐步增加,行业总供给持续增加到一定程度后,产品价格开始下跌,跌到一定程度养殖户深度亏损被动退出,富余产能出清,行业总供给下降,价格又开始上涨。

据温氏股份在年报中介绍,肉禽行业方面,2023年总体供给充足,但消费不及预期,市场价格低迷;其中,上半年肉禽价格与上年同期相差不大,从5月份起肉禽价格开始持续大幅下跌。

生猪行业方面,由于供过于求,2023年猪价长时间低位徘徊,是自2014年以来首个全年亏损的年份。同时,由于非洲猪瘟疫情仍持续影响生猪生产稳定,导致养殖成本增加;受国际环境动荡及原料产量下降等因素影响,饲料原料价格大幅上涨,生猪养殖综合成本进一步增长。

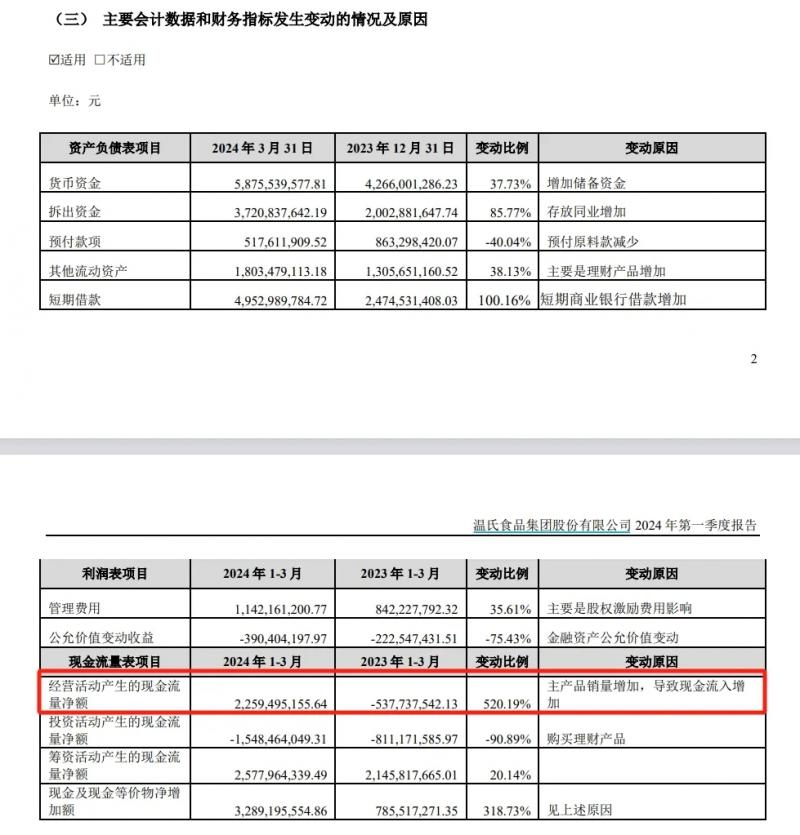

一季度经营现金流大增520%

与年报一起披露的,还有温氏股份的一季报。

今年一季度,温氏股份实现营业收入218.42亿元,同比增长9.37%;归母净利润亏损12.36亿元,上年同期为亏损27.49亿元,同比大幅减亏;基本每股收益-0.1868元,同比增长55.64%。

一季报中,比较亮眼的数据是,温氏股份实现经营活动产生的现金流量净额为22.59亿元,同比暴增520.19%。该公司称,主要原因为主产品销量增加,导致现金流入增加。

来源:温氏股份一季报

“V观财报”(微信号ID:VG-View)翻阅温氏股份此前披露的销售情况简报,2024年前3个月,温氏股份生猪销售金额累计录得123.09亿元,上年同期为98.91亿元;肉鸡销售金额累计录得76.51亿元,上年同期为77.29亿元。

2024年二季度的首月马上告终,养殖企业今年的日子能否有大的起色?

目前来看,在已经披露一季度业绩的养殖企业中,罗牛山归属于上市公司股东的净利润为1.10亿元,同比增长128.81%。不过,罗牛山表示,盈利的原因之一是收回部分参股农信金融机构股权处置款,并转回相应信用减值损失,涉及金额6445万元。

立华股份一季度扭亏为盈,实现归属于上市公司股东的净利润8003.15万元,同比增长120.47%。

而牧原股份一季度归属于上市公司股东的净利润亏损23.79亿元,上年同期净亏11.98亿元,亏损额进一步扩大。圣农发展一季度实现归属于上市公司股东的净利润-6192.37万元,同比由盈转亏。

对于后市,国盛证券农业首席分析师张斌梅表示,周期长期局面依旧明朗,短期扰动不会改变生猪产能去化和供应下降的事实。预期5月行业出栏节奏和体重或回归常态,供应下降和乘数效应的减弱或支撑猪价反应和合理的供需定价逻辑,景气趋势有望再度确立。

银河证券农林牧渔行业分析师谢芝优认为,4月自繁自养亏损收窄,关注南方降雨潜在影响。从供给端角度看,2024年3月出现肥猪供应拐点,24Q2供应量呈现收缩态势,叠加考虑二次育肥情绪及南方降雨带来的潜在疫情影响,猪价或呈现趋势上行态势。

天风证券新兴产业首席分析师吴立提醒,随着近期加速消化大猪库存,后续供应压力或持续减少,猪价反转渐行渐近。重视大周期,正视已有累计去化幅度和当前亏损现状,猪企成本下降加强盈利逻辑。预计本轮已有产能去化幅度或足以支撑大周期反转,且随着行业猪企成本的持续优化,后续头均盈利有望持续修复和放大。

温氏股份也在年报中表示,预计2024年生猪行业总体供给或有所下降,市场行情或有望逐步改善。另外,随着我国经济及消费复苏,2024年黄羽肉鸡供需或将得到改善,市场价格或有所复苏。(中新经纬APP)

编辑/樊宏伟