近日,金融监管机构开出了首张农商行理财子公司罚单。

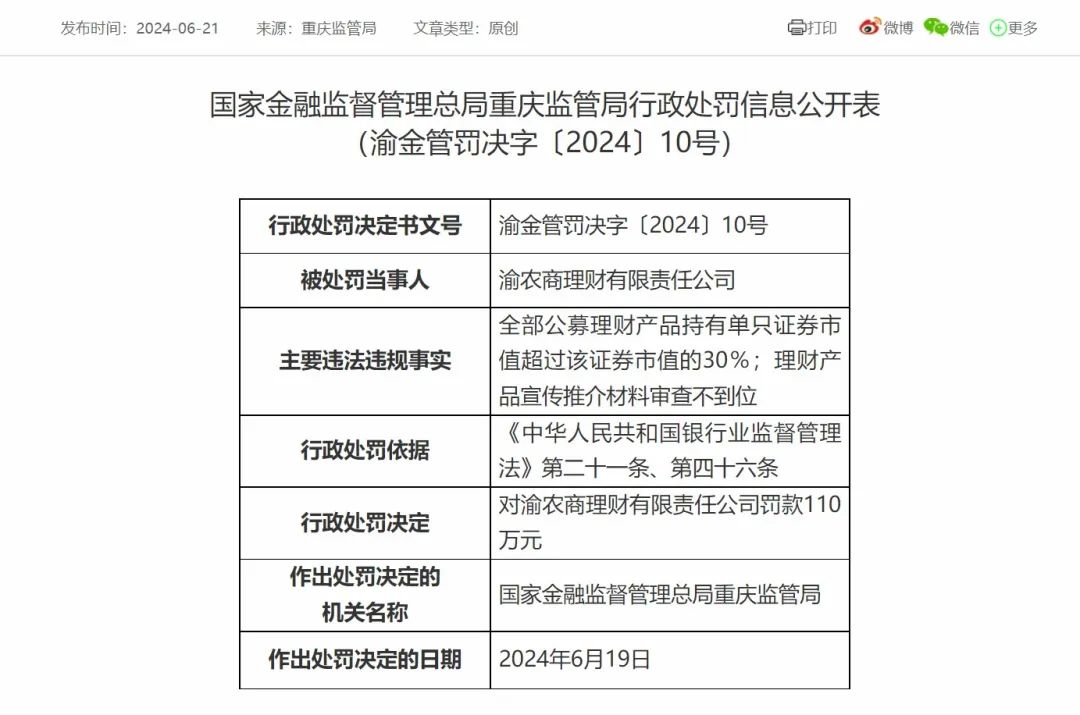

公开信息显示,渝农商理财有限责任公司(下称“渝农商理财”)因“全部公募理财产品持有单只证券市值超过该证券市值的30%”和“理财产品宣传推介材料审查不到位”两项违规行为,收到国家金融监督管理总局重庆监管局开出的110万元罚款。

图片来源:国家金融监督管理总局网站

多家机构收理财罚单

这是今年银行理财子公司收到的首张罚单。

《国际金融报》记者统计发现,自2022年6月监管机关对理财子公司开出首批罚单以来,已有9家公司受罚,合计罚款4115万元。

从处罚事由来看,此次渝农商理财触发的“证券市值红线”此前也曾出现在光大理财、中银理财和农银理财的罚单中。据悉,这一规定主要涉及金融机构控制资产管理产品所投资资产的集中度问题。《关于规范金融机构资产管理业务的指导意见》中明确规定,同一金融机构发行的全部公募资产管理产品投资单只证券或者单只证券投资基金的市值不得超过该证券市值或者证券投资基金市值的30%。此外,“理财产品宣传推介材料审查不到位”则首次出现在理财子公司的罚单中。

值得注意的是,上半年以来,因理财业务“吃”罚单的机构并不只有银行理财子公司。5月17日,国家金融监督管理总局对平安银行作出的处罚中,同样涉及违规向理财产品提供融资、虚构风险缓释品、未计提风险加权资产,代客理财资金用于本行自营业务等多项违规行为。此外,工商银行新疆维吾尔自治区分行、农业银行怒江分行、交通银行济南起步区支行、汉口银行等多家银行及分支机构也因理财资金来源违规、违规销售理财产品等事由受罚。

“银行理财子公司需要完善内部控制和风险管理体系,确保业务流程符合监管要求,包括强化产品宣传和推介材料的合规性审查,避免误导投资者,同时提升员工的合规意识和业务能力。”浙江大学国际联合商学院(ZIBS)助理教授邵辉建议道,“此外,还应利用技术手段提升合规效率,通过信息系统规划,实现合规风险的实时监测和管理。”

在邵辉看来,随着资管新规的全面实施和金融市场的快速发展,监管机构正逐步细化和完善监管政策,以适应新的市场环境,未来对理财子公司的监管无疑将继续加强。

“预计监管机构将通过提高违规成本、强化合规性监管等措施,促使理财子公司更加重视合规经营,确保业务的健康可持续发展。监管的加强旨在保护投资者权益,维护金融市场稳定,同时也推动理财子公司提升自身的风险管理能力和业务运营水平。”邵辉指出。

理财产品收益率下跌

在银行理财市场方面,近期“0费率”优惠和“提前退场潮”也再度上演。

近日,民生理财、中邮理财、华夏理财、交银理财、信银理财、广银理财、华夏理财等多家银行理财子公司发布公告,于本月提前终止了部分理财产品的运营。记者注意到,提前退场的主要为固收类产品和部分现金管理类产品,其中不乏成立时间仅月余的产品。从机构给出的理由来看,大多涉及对市场及投资运作情况的考量和对消费者权益的保护。

“受到低利率环境和监管叫停‘手工补息’等措施的影响,银行理财的规模提升明显,近期新发行产品的收益率预计下调。”排排网财富理财师荣浩指出。

据普益标准6月22日发布的数据,截至2024年5月末,全市场存续开放式固收类理财产品(不含现金管理类)、现金管理类产品、封闭式固收类理财产品的近1个月年化收益率平均水平环比均有下跌。今年以来,现金管理类产品区间收益首次跌破2.00%,封闭式固收类产品区间收益首次跌破4.00%。

在荣浩看来,银行理财的底层资产以债券为主,受到长期国债收益率下行和超长期国债低利率发行等综合影响,银行理财收益率下降是有逻辑基础的。“另外,银行理财的一部分配置也是通过投资公募基金实现,也变相增加了部分成本。小银行的退出潮和低利率背景下,存款搬家,客户对银行的信任感会使得银行理财规模还会存在一个增长期,但同时也面临来自公募基金的强烈竞争”。

“近期银行理财市场呈现出一些显著的调整,特别是多家银行理财子公司宣布提前终止部分理财产品,以及推出0费率优惠的举措。”黑崎资本首席战略官陈兴文表示,“这些变化主要来自于市场利率的大幅下行给理财产品的收益预期带来压力。从成本角度来看,这实际上是一场以牺牲利润为代价的吸储大战。”

展望未来,陈兴文认为,理财规模的走势将受到监管政策、市场环境、投资者信心等多方面因素的影响。

“银行理财子公司需要提升投研能力和风险管理水平,优化产品结构以适应市场变化。投资者对理财产品的信心和选择也将影响理财规模的变动。如果理财产品能够提供稳健的收益并满足投资者需求,理财规模有可能恢复增长。反之,如果市场持续承压,理财规模可能会面临进一步的调整。银行需要在保障投资者利益和维持自身盈利能力之间找到平衡点,确保理财业务的可持续发展。”陈兴文建议道。(李若菡)

编辑/田野