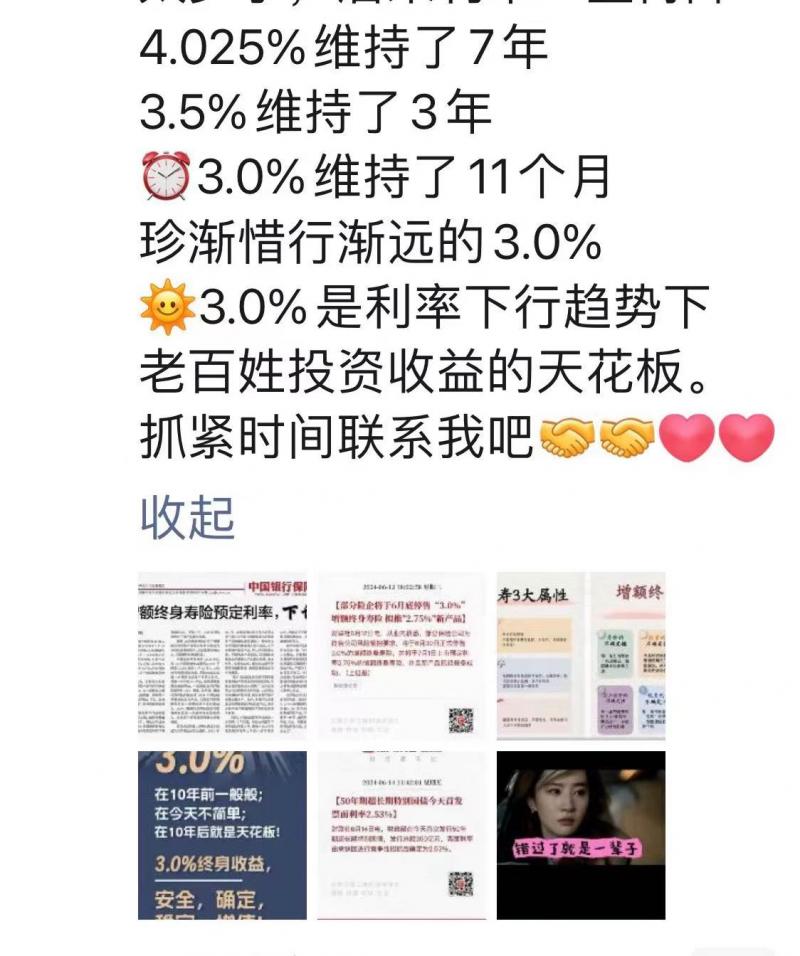

继2023年寿险预定利率从3.5%降至3.0%后,市场上再次传来预定利率进一步降低的消息。“6月30日降息在即,锁定3.0利率,以避免家庭资产缩水”“3.0%维持了11个月,珍惜渐行渐远的3.0%”“有5年以上不用的闲钱,不妨看看储蓄型年金,增值复利3%,116万变240万”……时隔11个月,朋友圈再现去年曾被诟病的“炒停售”。这一消息是否属实?消费者该不该买?应该注意什么?北京青年报记者对此进行了调查。

现象:老产品“停售”炒作轰炸友圈

消费者李女士称,她认识的多位保险经纪人每日都发几条朋友圈,置顶和推销的3%的保险产品,并邀请她尽快联系告知其最新信息。

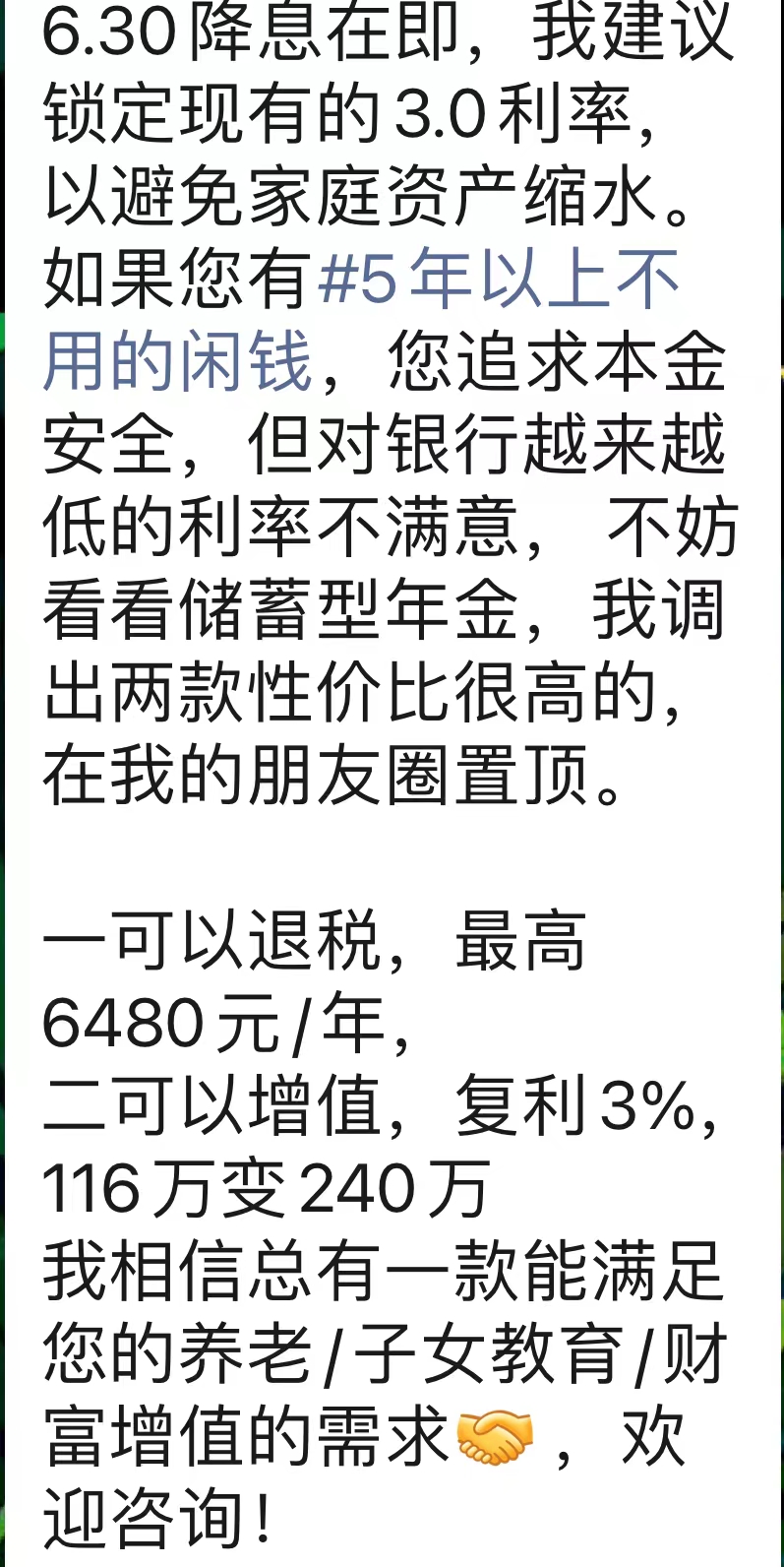

某保险经纪人告诉李女士,6月30日降息在即,锁定现有的3.0利率,以避免家庭资产缩水;有5年以上不用的闲钱,不妨看看储蓄型年金,增值复利3%,116万变240万”,详细情况则需要见面详细介绍。

某寿险公司的员工则在朋友圈透露,受到预定利率3%将下调传闻影响,很多犹豫不决的客户都突击下单成交,某营业部5月份增额终身寿险“卖疯了”,有的业绩翻几倍。

追访:有险企内部通报保单预定利率将降

今年以来,银行存款利率下调,尤其年利率3%以上的定期存款近乎绝迹。与此同时,在市场利率下行、资本市场波动的背景下,保险公司投资端承压影响业绩,导致机构对降低负债成本的需求上升。北青报记者从多位保险代理人处获悉,尽管没有在官网公布停售消息,但是多家公司确实在内部发布了内容类似的停售通知。

如某寿险公司发布了一则关于全系统停止销售《××终身寿险》的通知称,将于6月30日24时起在全系统停止销售某款终身寿险产品。该公司要求各机构做好停止销售上述产品的宣导及相关准备工作,杜绝恶意炒作及销售误导情况发生。

北青年记者也从某寿险公司了解到,应风险管控要求,该公司将在6月30日停售预定利率3.0%的增额终身寿险,并于7月1日上市预定利率2.75%的增额终身寿险,且新产品已报备成功。

业内:“停售”炒作涉嫌违反相关规定

尽管如此,有业内人士明确表示,对于保险公司来说,“炒停售”现象是一种短视行为,只看当期保费,没有险企长远利益出发,这些保单可能造成“利差损”,也不利于公司经营的平稳。对于消费者来说,更不要追求临时“上车”,对产品没有充分了解的情况,可能被销售误导。

早在2022年,原银保监会起草的《保险销售行为管理办法(征求意见稿)》禁止炒作停售及价格变动。禁止炒作停售及价格变动,保险公司计划停售某一保险产品或者调整某一保险产品价格的,应当自作出停售或者调整价格的决定后10个工作日内,在官方网站和营业场所向社会发出公告。在保险公司未就某一保险产品发出停售或者调整价格的公告前,保险销售人员不得在保险销售中向他人宣称某一保险产品即将停售或者调整价格。对于个人营销宣传行为管理,《管理办法》提出,保险销售人员未经授权不得发布保险销售宣传信息。

关注:险企缘何降低利率?

随着近年来居民风险偏好趋向保守以及其他理财产品打破刚兑,增额终身寿险等产品因保障收益而兴起,导致保险公司负债端成本上升。在资产收益下行的背景下,保险公司面临一定利差损风险。

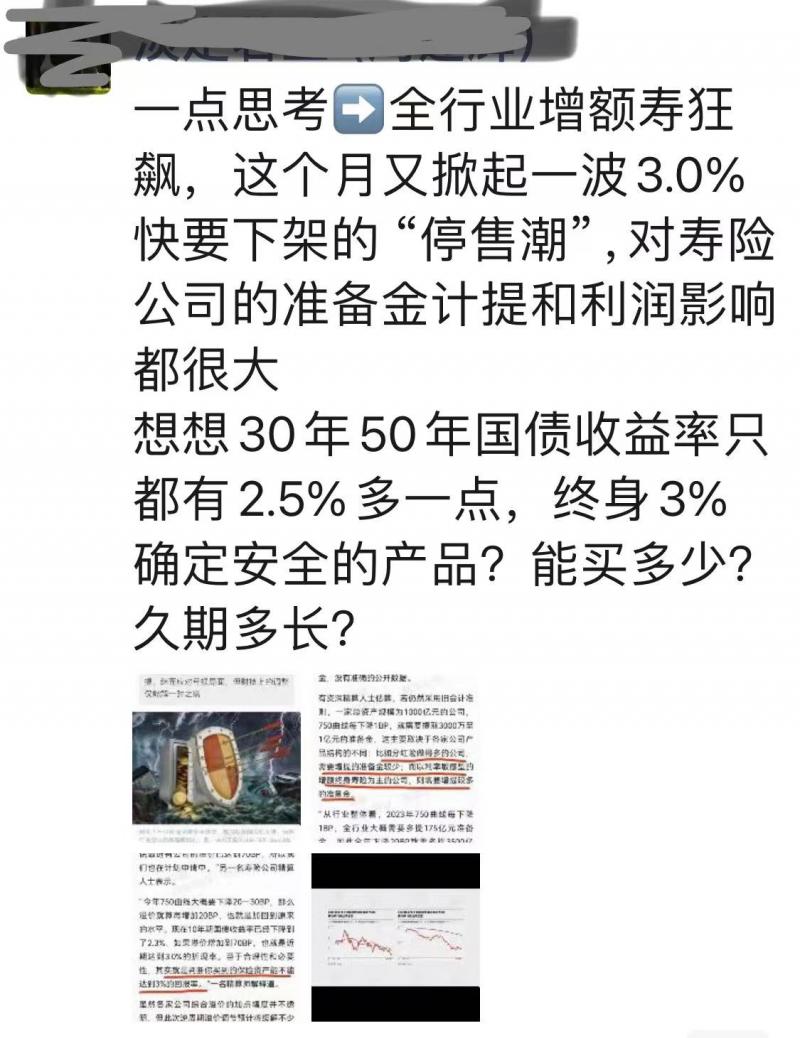

开源证券研报分析,截至2024年6月12日,30年期国债收益率自2.84%下降至2.52%,从防控利差损风险角度,寿险业或主动进一步调降传统险产品预定利率。若进一步停售3%产品,短期或带来需求提前释放,一定程度上利好短期新单。长期看,增额终身寿险仍是支撑2024年寿险新单增长的主力产品,其预定利率调降有望进一步降低新产品负债成本。

国信证券发布的研报指出,近期部分人身险公司陆续下调增额终身寿险预定利率至2.75%,预计短期内将有利于提升保费收入。然而,在中端(7-8月)阶段,可能会受到保险需求透支的影响,保费增速可能有所下滑。长期来看,这一调整将有助于行业整体压降负债成本,降低利差损风险。

压降负债成本已成为当前寿险业的主旋律。2023年10月,金融监管总局向各人身险公司下发《关于强化管理促进人身险业务平稳健康发展的通知》,针对行业共性问题,引导调整保险产品预定利率,优化偿付能力风险因子。监管方强化逆周期监管,完善偿付能力和准备金规制,拓宽资本补充渠道。要求健全保险产品定价机制,指导保险机构调整产品结构,有效防范利差损风险。

提醒:消费者避免盲目跟风购买

监管部门多次发布风险提示,尽管部分人身险产品兼具投资功能,但本质上仍属于保险产品,不宜将其与银行存款、国债、基金等金融产品进行片面比较,更不能把其作为银行存款的替代品。

保险产品的本质是风险保障,而不是投资理财,消费者不应该为了过度追求收益而盲目购买保险产品。增额终身寿险的主要功能是提供身故或全残保障,消费者应充分考虑该产品的流动性问题。

购买增额终身寿险最大的风险是什么?据业内人士介绍,一是,增额终身寿险属于长期限产品,一般需要20-30年,产品才会真正达到接近上限的复利,几年甚至十几年内需要退保,现金价值都可能达不到本金水平,更不要说高收益了。如果消费者继续大量现金,需要将保单退保,将会造成较大损失;二是,要注意收益波动风险,由于部分保险产品具有投资功能,会随着金融市场价格的波动而波动。因此,消费者一定要充分了解保险产品的期限,若在可预见的几年内有现金需求,则不适合购买长期保险产品。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 蔺丽爽

编辑/田野