科学技术不断取得突破的同时,随着相关技术突破及资本涌入,可控核聚变商业化按下加速键。

可控核聚变创新联合体在四川成立

12月29日,以“核力启航 聚变未来”为主题的可控核聚变未来产业推进会在四川成都召开,由中核集团牵头,联合24家央企、科研院所、高校等组成的可控核聚变创新联合体在四川成都宣布成立。

在会上,中国聚变公司(筹)举行揭牌仪式,第一批未来能源关键技术攻关任务正式发布,对于创新协同推进聚变能源产业迈出实质性步伐具有重要的里程碑意义。

据中新网,2023年以来,国务院国资委启动了实施未来产业启航行动,明确可控核聚变领域为未来能源的唯一方向。中核集团牵头组织中央企业共同承担,系统布局了重点技术、典型场景、重大工程项目,立足“开新、扩围、提质”打造可控核聚变创新联合体,推进设立可控核聚变专业化公司,为可控核聚变产业发展奠定了坚实基础。

可控核聚变商业化进程加快

核聚变是两个轻原子核聚合,生成新的更重原子核的过程,其反应释放的能量巨大,且不排放二氧化碳,与核裂变相比,它既不产生核废料,辐射也极少,因此被称为人类的“终极能源”。

当前可控核聚变技术路线主要有三种,包括重力场约束核聚变、激光惯性约束核聚变和磁约束核聚变。其中,磁约束核聚变目前研究的装置包括托卡马克、仿星器、反向场箍缩及磁镜等。

中信证券表示,近年来随着高温超导技术突破、产业化逐步成熟,凭借材料性能突破低温超导磁场强度上限,为托克马克装置的小型化提供强有力的支持,带动大量资本涌入可控核聚变赛道。

Keytone ventures曾做出预测,全球核聚变市场规模将从2022年的2964亿美元增长至2027年的3951亿美元,复合增速为6%。

国信证券于2023年8月发布的研报显示,相关统计显示,截至2023年4月,全球已有44家聚变企业完成创建,其中仅2022年就创建了9家公司。这些公司对聚变预期较为乐观,超半数认为2035年首台核聚变机组有望并网发电。

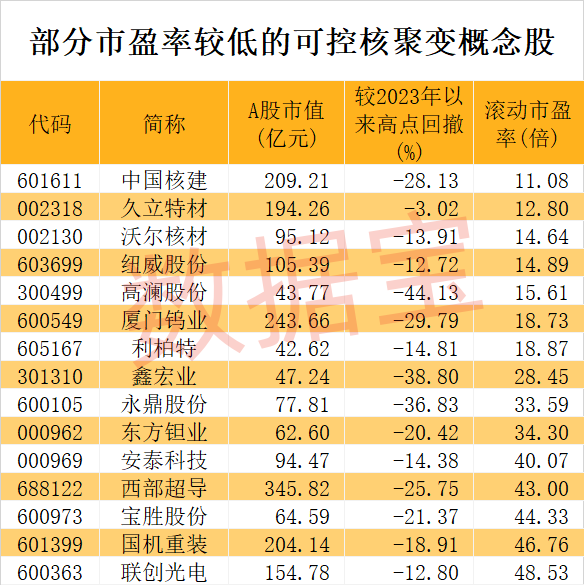

8只概念股市盈率低于30倍

A股市场上,目前布局可控核聚变相关业务的公司不多,合计不到30家。利柏特承接的核电气体分离装置用于核电制氦,是热核聚变实验堆辅助装备之一。

弘讯科技旗下控股子公司意大利EEI在核聚变电源器领域与欧洲CERN(欧洲核子研究中心)保持多年技术合作。

合锻智能作为可控核聚变的关键部件供应商,承接了真空室构件的成形焊接。

联创光电参股的联创超导参与建设可控核聚变项目,主要作为该项目主机装置建设中的高温超导磁体系统和低温制冷系统的供应商,约占主机装置建设成本的一半左右。

证券时报·数据宝统计,截至2023年底,这些概念股中有8股滚动市盈率低于30倍,包括中国核建、久立特材、沃尔核材、纽威股份、高澜股份、厦门钨业等。中国核建滚动市盈率11.08倍排在最低位置。自2016年上市以来,中国核建营收和净利润均保持连续增长,2023年前三季度,公司实现净利润14.12亿元,同比增长9.77%。

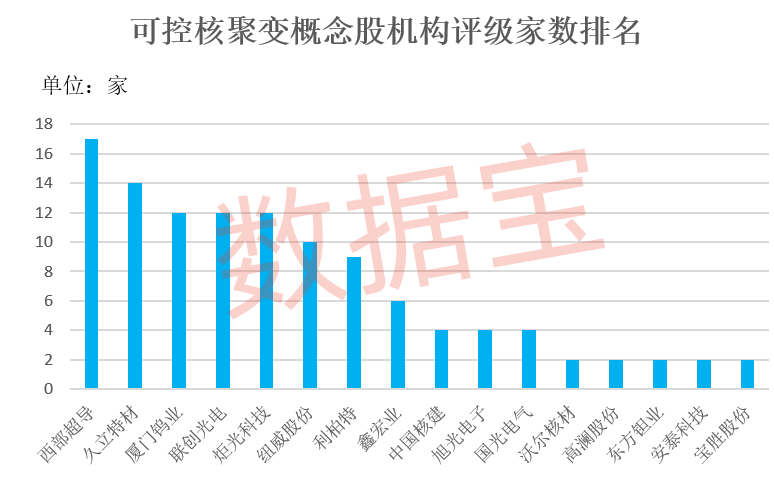

少数细分龙头股获机构扎堆关注。数据宝统计,西部超导、久立特材、联创光电、厦门钨业、炬光科技等股获10家以上机构“积极型”评级。机构评级家数最多的是西部超导,达到17家。公司在互动平台曾透露,已向国家重大科技基础设施项目—聚变堆主机关键系统综合研究设施(CRAFT)实现低温超导线材批量供货。

根据5家以上机构一致预测,2023年、2024年净利润增速均有望超20%的仅4股,分别是鑫宏业、利柏特、联创光电、纽威股份。以2023年底收盘价与机构一致预测目标价相比,纽威股份、联创光电、利柏特上涨空间超20%。

编辑/范辉