时隔月余,科创50指数重回千点。10月26日该指数收涨3.29%,报1003.25,盘中涨幅一度突破4%。自10月12日的区间低点以来,科创50指数区间涨幅已超过12%。

482只科创板个股中,收盘上涨个股占比超过九成。涨幅居前的个股,多数为医疗、信创、半导体概念股,其中麦澜德、康希诺20CM涨停,佰仁医疗、龙软科技涨超15%,美迪西、海天瑞声、新点软件等涨超10%。

值得注意的是,华鑫证券10月24日报告数据显示。上周(10月17日-10月21日),科创50“逆势吸筹”。当期行业ETF为流入主体,共计流入21.29亿元。流出主体为宽基 ETF,净流出-10.72 亿元,而科创50是个意外。由于科创板做市商制度开闸在即,增量资金跑步入场,科创50凭借8.21亿元的净流入一马当先。

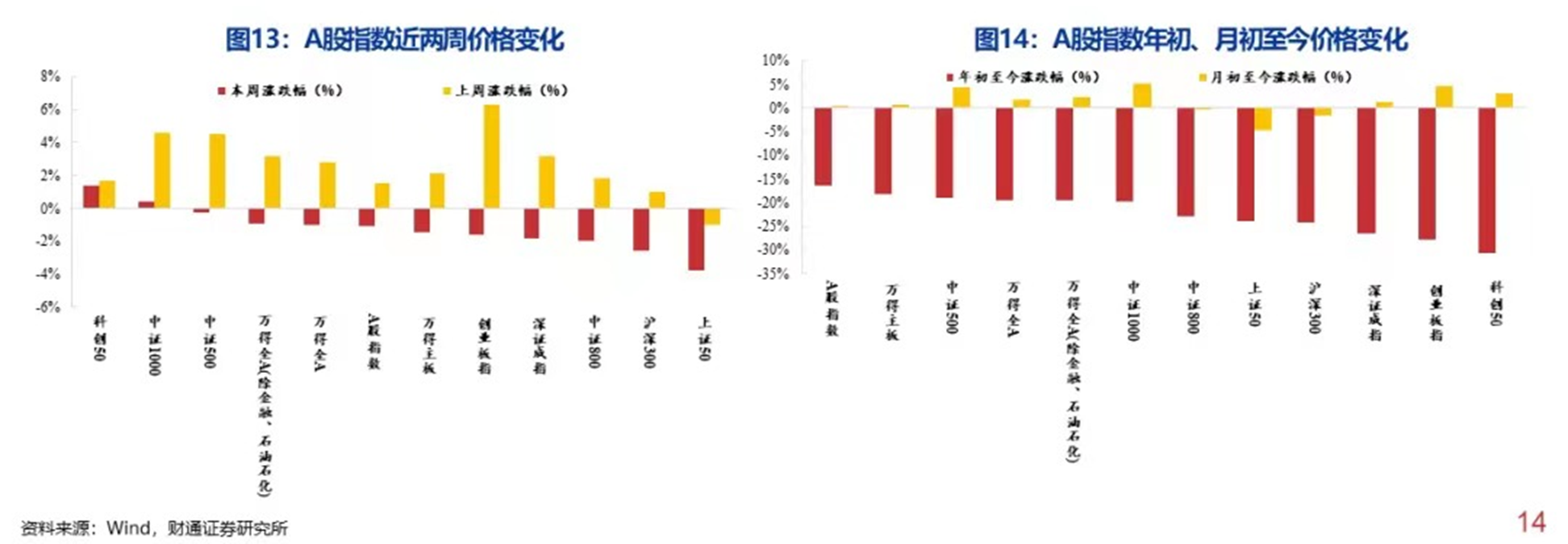

财通证券10月22日研报指出,A股指数中,PE历史分位最高的为深证成指(+49.8%),对应估值24.9倍;最低的为科创50(+8.2%),对应估值40.4倍。

而年初至今,科创50为A股表现最差的指数,区间降幅30.8%,但上周上涨1.4%,为A股表现最好的指数。

眼下正是A股三季报业绩披露期,已有156家科创板公司预告/公布今年前三季度业绩,净利润平均同比增幅约95%。

其中113家公司前三季度净利润增幅为正,38家公司增幅超过100%。

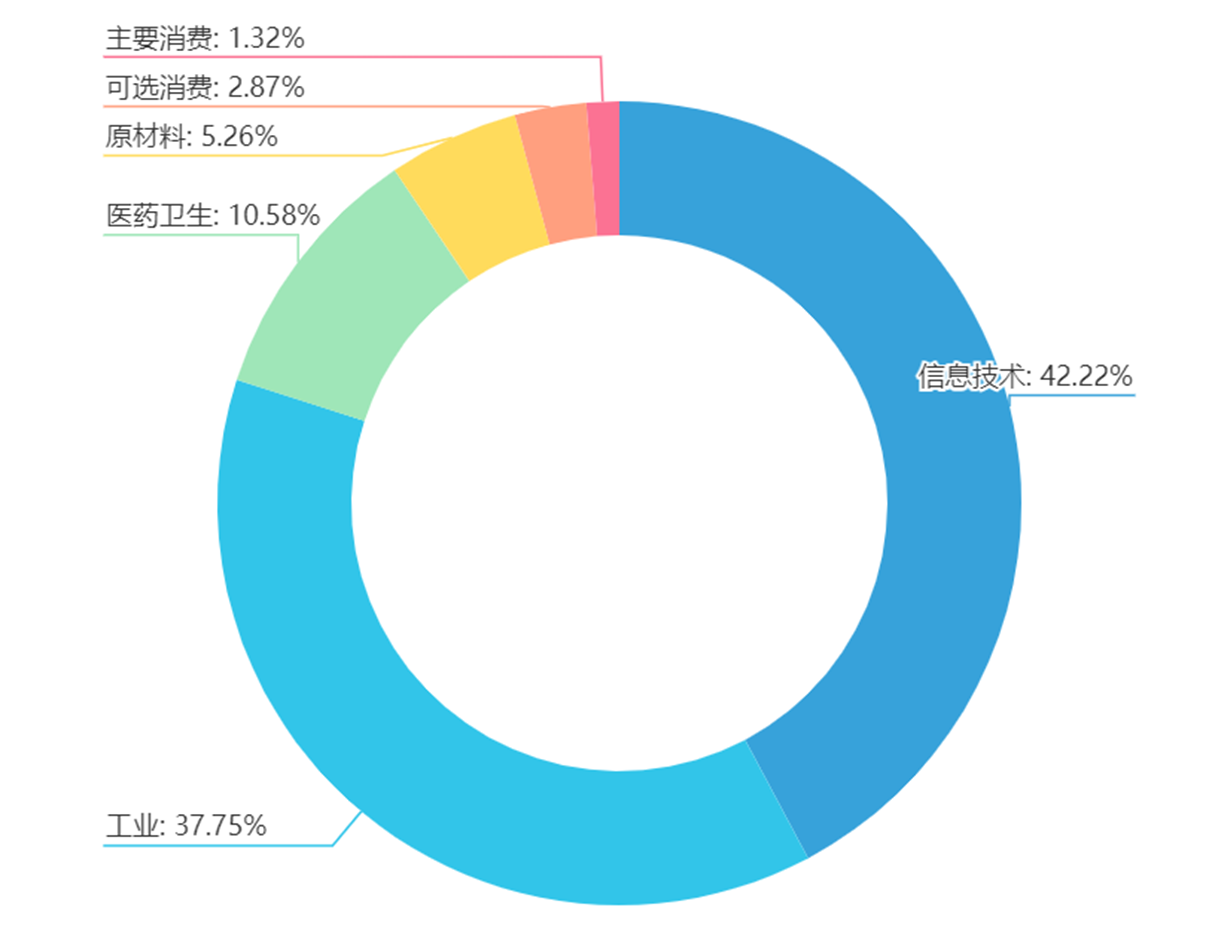

值得一提的是,从科创50指数成分股行业分布来看,信息技术占比最高,为42.22%,工业、医药卫生占比也处于相对较高水平。

图|上证科创板50成份指数成分股行业分布(来源:中证指数)

从成长性而言,易方达基金经理成曦表示,科创50指数具备一定优势,其成分股企业主营业务收入及归母净利润增速均高于主流宽基指数。

总体而言,平安证券认为,近年来,A股市场迎来了行业超额配置的变迁和外资流入的加速,科技创新和成长制造产业不断做大做强。

截至2022年10月19日,科创板和创业板市值规模达17.7万亿元,占全A比重20.5%,较2019年底提升9.6个百分点;在全A市值最大的100家公司中,有16家在科创板/创业板上市,主要为电力设备及新能源、医药、计算机等行业的优质头部企业,而2019年底还仅有5家。

分析师指出,近期短期市场反弹以政策信号更为积极的产业主导,工业母机、智能物流、半导体设备、储能、航母等概念涨幅更为领先,10月17-19日期间,三天累计涨幅平均在3-10个百分点;目前相关产业估值大多位于历史中枢附近。

长期来看,中长期产业结构转型升级的方向更加明确,受益于科技化、数字化、绿色化的产业更具成长空间,电力设备及新能源、国防军工、半导体、计算机、机械设备、医药生物等成长板块有望迎来长期业绩和估值的双提升。

编辑/范辉