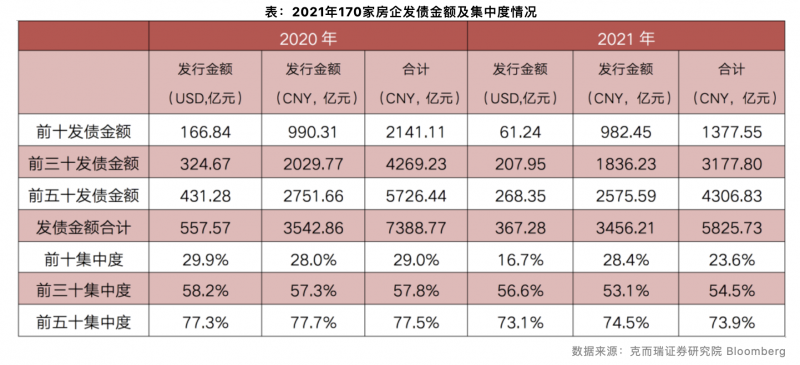

3月1日,克而瑞研究中心发布的一则报告提到,从其监测的170家房企的发债情况来看,2021年全年房企的美元债发行规模相比2020年出现显著下降,由557.6亿美元下降至367.3亿美元,人民币债的发行规模相比2020年相对持平。值得注意的是,3月份是各公司债集中到期的月份,合计约589亿元,占2022年上半年总体到期债券的32.6%。

报告显示,从发债集中度来看,2021年全年发债金额较2020年同比下降21.2%,其中,前十发债金额下降比例最大,为35.7%。

2022年1月份100家典型房企发债475亿元,环比上升50.3%,较2021年第四季度的月均水平上涨90.2%。克而瑞指出,历年来1月房企的发债量较高,2019-2021年的1月房企发债量均超过千亿元,而今年1月房企的发债量则不足500亿元,同比下降63.0%,降幅较大。截至2月18日,100家典型房企发债约为150亿元左右,房企当前的发债情况仍显“克制”。与此同时,据克而瑞证券数据显示,2022年3-6月170家房企共有162.2亿美元存量债到期,从人民币债的到期情况来看,3-6月共有781.9亿元债券到期,合计2022年3-6月共有约1809亿元债券到期。

具体到各家房企来看,在美元债存量债规模最大的前十名房企中,中国恒大(03333.HK)的债券规模占比较高,约32.9%,大幅领先于其他的房企,达34.8亿美元,远高于排名第二的佳兆业集团(01638.HK)的17亿美元。

从人民币债的到期情况来看,富力地产(02777.HK)与华夏幸福(600340.SH)到期规模不相上下,分别为65.5亿元及63.8亿元。

另外,在存量规模最小的前十名中,阳光城由于在2021年年底做了展期,因此本该在2022年上半年到期的美元债被展期至了9月,但近日阳光城也由于无法偿还美元债利息而造成了境内债的交叉违约,因此其存量债的偿还前景比较暗淡。克而瑞强调,需要关注企业本身的经营动态,对于之前没有过度利用高杠杆,经营情况比较稳定的房企而言,正常到期是较为可能的结果。

克而瑞在报告中称,总体来看,未来的每一个月对于处于房地产行业中的大部分公司都将是难熬的,目前部分地方的政策虽然出现了松动的迹象,但整体依然是收紧的态势,并且在银根方面尤其如此,国有制股份银行在房企项目未到期便因为风控原因抽贷的现象并不少见。

少部分地方的政策风向并不能成为公司过度乐观的理由。现在任何一家房企都不应该对自己的融资能力过于乐观,只有实打实的销售回款以及处理手上的优质资产获得资金的回笼,才是渡过目前行业严冬的最好方式。

来源/澎湃新闻

编辑/樊宏伟