2021年全国商品房销售超18万亿元,投资逼近14.8万亿元,呈高位持稳、先升后降态势。

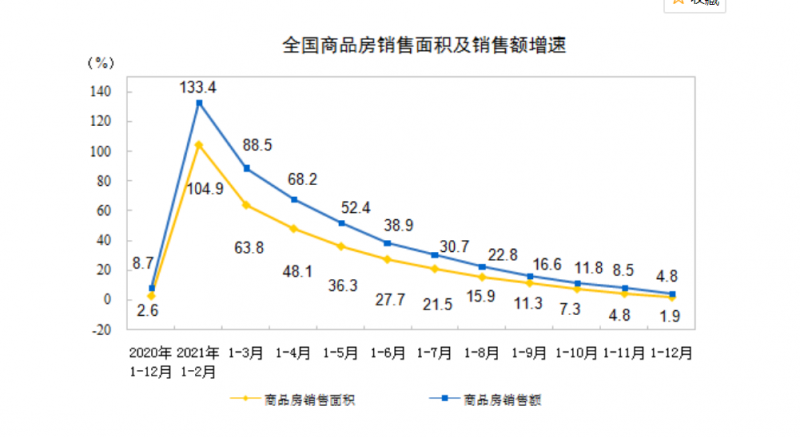

17日,国家统计局发布2021年1-12月份全国房地产开发投资和销售情况统计数据。数据显示,2021年全国商品房销售额181930亿元,增长4.8%。2021年全年商品房销售面积179433万平方米,比上年增长1.9%,两年平均增长2.3%。其中,住宅销售面积增长1.1%,销售额增长5.3%。

在投资方面,2021年全国房地产开发投资147602亿元,比上年增长4.4%,两年平均增长5.7%。其中,住宅投资111173亿元,比上年增长6.4%。

与上一年度相比,2021年全国商品房销售面积、销售额和开发投资的同比增速都有所下降。2020年全国商品房销售面积、销售额和开发投资的同比增速分别为2.6%、8.7%、7.0%。

贝壳研究院高级分析师潘浩认为,2021年受金融端、供给端以及需求端政策引导,全年房地产市场分化明显、表现为前高后低趋势。

“从2020、2021两年平均数据看,前期透支需求的影响正在出清,市场预期走向平稳。近三年首次出现新建商品住宅销售面积大于住宅新开工面积,开发投资仍在筑底过程中。”潘浩称。

在需求方面,2021年全国房地产销售微增,但同比增速下行。“在销售端,2021年商品房销售均价为10139元/平方米,同比增长2.8%,增速为近五年最低水平,这与今年金融端、供给端以及需求端政策趋严导致的低预期有关,但长期来看量价增速均处于稳定增长区间。”潘浩称。

分季度来看,一二季度,热点城市楼市热度高涨;进入三季度后,伴随二手房指导价等调控政策逐渐显效、信贷政策收紧、房企债务风险加大等因素叠加影响,全国房地产销售数据出现下行;四季度各月在稳定预期激励下,月度环比保持增长。

第一财经梳理发现,2021年12月份,全国商品房销售面积为21303万平方米,环比上月(15090万平方米)增长超四成,连续两月保持增势。2021年四季度商品房销售面积为49101万平方米,高于上季度的41697万平方米,但连续两季度低于去年同期。

分区域来看,东部、中部地区为拉动整体销售上行的主力军。其中,2021年中部地区商品房销售面积增速逆转了上一年的下降趋势,环比在增速达到5.4%,超过了东部地区。但东部地区的销售规模仍继续领跑,全年销售面积为73248万平方米,比上年增长2.7%;销售额103317亿元,增长8.0%。

西部和东北地区销售持续低迷。其中,与2020年相比,去年西部地区房地产销售增速由正转负,商品房销售面积环比下降1.7%,销售额下降2.8%;东北地区销售规模则延续上一年下降趋势,且降速增加,2021年该地区全年商品房销售面积环比上一年下降6.4%;销售额下降10.3%。

价格方面也显示了相同趋势。国家统计局最新发布的70城房价数据显示,12月份,全国房价环比涨幅总体延续下降趋势,但跌幅收窄。其中,一线城市二手房价格止跌转涨,杭州等长三角热门地区房价出现翘尾,而哈尔滨、天津、沈阳、大连等北方城市房价继续下行。

从全年来看,受上一年高基数、下半年房企融资环境收紧的影响,2021年全年房地产开发投资增速为4.4%,低于上一年的7.0%,并逐月由热转冷。其中,1-8月份,投资增速为两位数增速;9-11月份,增速介于5%-10%的区间;12月份降至5%以下。

“总体上看,当前房地产开发投资数据略低迷,这也使得2022年激活开发投资热情、鼓励企业投资拿地等会成为主流政策。”易居研究院智库中心总监严跃进称。

伴随融资环境持续收紧和下半年销售回款压力增加,年内房企到位资金增速持续下滑。2021年全年,全国房地产开发企业到位资金同比增速为4.2%。

潘浩认为,2022年年初,随着政策调整的逐渐显效和信贷环境改善的进一步传导,房企到位资金增速或将止跌趋稳。

从宏观经济“稳增长”的角度来看,摩根大通中国首席经济学家、大中华区经济研究主任朱海斌此前接受第一财经采访时表示,短期内,房地产市场的下行趋势是2022年经济“稳字当头”的压力源之一。当前,房地产投资处于紧平衡,其下行趋势预计会在今年二季度见底,再由底部企稳。

“在此过程中,应关注房地产业的风险点或将从2021年下半年以来的开发商债务违约风险,转移至地方政府债务危机等次生性的风险上。” 朱海斌称。

来源/第一财经

编辑/樊宏伟