日前,蔚来发布了2019年第四季度及全年未经审计财务业绩报告。

第四季度,蔚来的总收入为28.5亿元,环比增长55.1%,同比减少17.1%;其中汽车业务的销售收入为26.8亿元,环比上涨54.8%,同比下滑20.6%。

毛利率与汽车销售毛利率分别为-8.9%和-6.0%,均远低于去年同期水平(0.4%和3.7%)。净亏损为28.6亿元,同比收窄18.2%。蔚来表示,汽车产量和交付量的增加,是导致其销售额和销售成本增加的主要原因。

全年来看,蔚来总营收为78.2亿元,同比上涨58%;其中汽车业务销售额为73.7亿元,同比上升51.8%。受到电池召回事件的负面影响,毛利率与汽车销售毛利率分别为-15.3%和-9.9%,高于2018年同期水平;净亏损则同比增长17.2%,达到113亿元。

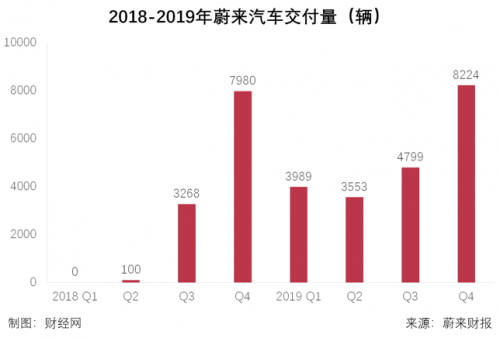

交付量方面, 蔚来在2019年第四季度共交付车辆8224台,环比增长71.4%;全年交付20565台,同比上涨81.2%。蔚来表示,第四季度销量的增加主要归因于现有用户的推荐和销售网络的扩张。

在成本控制方面:蔚来在2019年第四季度的主营业务成本同比下降9.3%,研发费用同比下降32.3%,销售及管理费用同比下降20.5%。蔚来首席财务官奉玮表示,四季度公司采取了一系列举措来优化组织结构和提升运营效率,这将为2020年及以后大幅降低运营成本、增加现金流而发挥作用。

财报显示,截至2019年12月31日,蔚来的现金及现金等价物、限制性货币资金和短期投资共计10.563亿元。对此,蔚来创始人、董事长兼CEO李斌表示:这笔现金“不足以支持其未来12个月持续经营所需的营运资本及流动性”。因此,公司的持续经营取决于公司获得足够的外部股权或债权融资的能力。

值得一提的是,2020年2月和3月,蔚来共发行完成了4.35亿美元的可转换债券,以补充现金流,支持公司经营。蔚来联合创始人、总裁秦力洪曾在接受澎湃新闻采访时表示,“汽车是资本密集非常高的行业,融资是不能停止的事情。”

就2月25日蔚来与合肥市政府合作一事,李斌表示,双方的最终协议预计将在4月底前完成签署。

未来预期方面,受疫情影响,蔚来预计2020年第一季度的交付量将在3400至3600辆之间,环比下降约56.2至58.7%,同比下降约9.8至14.8%;总收入在12.1亿元至12.7亿元之间,环比下降约55.3至57.6%,同比下降约21.9至25.9%。

2020年1-2月,蔚来的交付量为2305辆,低于疫情爆发前设定的目标。

为应对到疫情蔓延带来的不利影响,李斌在财报电话会议中表示,公司正在积极恢复生产、拓展线上流量渠道、整合线上和线下销售举措、提供基于云连接的维保和充换电服务,以使业务和运营恢复正常。预计到4月份,公司的日均新增订单将恢复到去年高峰时期的水平,产能也将恢复至正常水平。

李斌表示,2020年公司将采取一系列举措确保完成销量目标,并持续提升毛利率、改善整体运营效率。具体而言,蔚来会陆续推出新款ES8、EC6和100度电池包,并计划在年底前拓展蔚来空间至200家,以促进销量增长;优化供应链、降低电池包成本以降低车辆平均制造费用,实现第二季度毛利率转正、年底毛利率达到二位数的目标;设定费用控制和效率提升的目标,并在日常运营中严格执行。

2020年3月,传蔚来汽车用户发展副总裁朱江将正式卸任副总裁一职,转任顾问。财经网汽车联系到蔚来汽车公关部进行核实,对方表示,朱江目前仍在公司之中,现在还未得到更多消息,对于外界猜测蔚来不予置评。

朱江曾在宝马、亚马逊、雷克萨斯等公司任职。2017年2月28日,朱江从雷克萨斯离职,宣布加入蔚来汽车担任用户发展副总裁,负责市场及品牌公关方面的工作。

汽车行业分析师张翔表示,朱江之前任职的公司都是外企,蔚来虽然是美国纳斯达克上市的公司,但还是国内性质的公司,这可能造成他的一些不习惯,另外更重要的是去年以来蔚来销量一直不尽如人意,销量和用户是紧密相关的。

业内人士表示,蔚来作为一家上市公司,销量不佳对其最明显的影响便是股价。

3月18日20点,据香港万得通讯社报道,蔚来盘前持续跳水,跌幅扩大至26%。

编辑/李东颖