公募基金2024年三季报披露已拉开序幕,首批主动权益类基金三季报出炉,基金经理的调仓路径和投资思路也浮出水面。

三季度,百亿级基金经理冯明远重仓持有兆易创新、顺络电子、恒玄科技、聚辰股份等股票,基金虽实现了正收益,但没能跑赢同期业绩比较基准。

另一位知名基金经理施成对重仓股调整较为明显,有基金前十大持仓近半数被换。

另外,随着知名基金经理丘栋荣的离任,中庚基金多只基金出现明显的净赎回,三季度累计净赎回超过20亿份。

冯明远:跑输业绩比较标准

10月24日,信达澳亚基金副总经理、百亿基金经理冯明远掌管的信澳新能源产业股票、信澳研究优选、信澳领先智选、信澳智远三年持有四只基金发布了三季报。

截至三季度末,冯明远管理规模超过130亿元。其中,信澳新能源产业股票为其管理规模最大的基金,达66.93亿元。

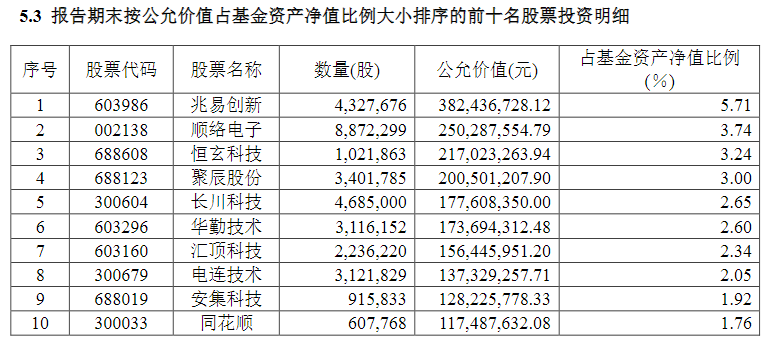

从股票仓位来看,信澳新能源产业股票维持高仓位运行,在三季度末仓位达94.1%。该基金三季度的持仓以电子、机械、计算机、汽车、新能源行业为主,基金维持了电子半导体行业持仓比重。

三季度末,信澳新能源产业股票重仓持有兆易创新、顺络电子、恒玄科技、聚辰股份、长川科技、华勤技术、汇顶科技、电连技术、安集科技、同花顺。

其中,长川科技、华勤技术、安集科技、同花顺新进信澳新能源产业股票前十大持仓。

从业绩表现来看,信澳新能源产业股票基金份额净值增长率为9.49%,但并没有跑赢同期业绩比较基准收益率(13.84%)。

冯明远在三季报中指出,当前阶段,美元利率仍在阶段性高位,全球地缘政治、军事冲突不断,割裂的世界对中国的科技、制造产业提出了挑战,全球化模式出现了分歧,作为全球制造业工厂的中国经济也受到了相应的冲击。在当前不利的全球宏观环境下,寻找并持有能够积极应对新变化、新冲击的优秀公司,希望能够与优秀的公司一起穿越周期。

施成:大幅调整重仓股

10月22日,由施成管理的国投瑞银进宝灵活配置混合发布了2024年三季度报告,成为市场上首只披露三季报的主动权益基金。

三季度末,国投瑞银进宝灵活配置管理规模17.61亿元,与二季度末的15.9亿元相比,环比增长10.75%。

三季度,国投瑞银进宝灵活配置份额净值增长率为15.10%,跑赢同期业绩比较基准收益率(9.68%)。拉长时间来看,该基金仍处于亏损状态。Choice数据显示,截至10月24日,国投瑞银进宝近六个月、近一年、近三年的收益率,分别为-0.7%、-11.46%和-57.78%。

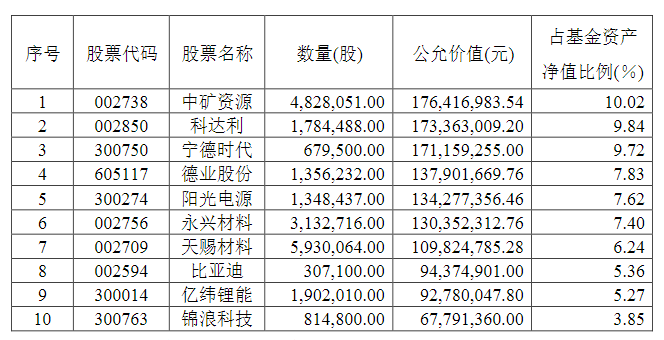

从股票仓位来看,国投瑞银进宝维持高仓位运行,在三季度末仓位达92.77%。

三季度末,国投瑞银进宝重仓持有中矿资源、科达利、宁德时代、德业股份、阳光电源、永兴材料、天赐材料、比亚迪、亿纬锂能、锦浪科技。

从国投瑞银进宝前十大持仓来看,三季度调整较为明显,近半数被换。其中,德业股份、阳光电源、比亚迪、锦浪科技新进十大重仓,而璞泰来、天齐锂业、多氟多和赣锋锂业则退出前十大重仓股名单。

施成在三季报中指出,所投资的领域,大部分环节已经走过供需的最差时点,单位盈利能力已经见底,有部分环节的盈利开始修复。但由于2020年—2022年进行了较大规模的资本开支,因此恢复的速度并不会特别快。但在这样的背景下,出现了两方面的投资机会。一是龙头公司将市场份额和盈利差充分扩大,这些公司将首先扩大市场份额,之后再提升盈利能力;二是在制造过剩的背景之下,应用端的创新将会加速出现,新的需求爆发,将会带来投资机会。以新能源、TMT(科技、媒体和通信)为代表的业绩成长行业,部分环节在2024年已经出现了盈利的回升。储能、重卡等新需求的提速也在路上,看好2024年—2025年能够兑现成长的公司的行情。

中庚基金:累计净赎回超20亿份

10月24日,中庚基金旗下产品披露三季报,多只基金出现明显的净赎回。随着知名基金经理丘栋荣的离任,中庚基金三季度累计净赎回超过20亿份。

从基金规模来看,中庚价值领航是中庚基金管理规模最大的基金,三季度末规模达46.89亿元。该基金的总份额从期初的22.58亿份降至期末的19.24亿份,三季度净赎回超过3亿份。

三季度,中庚价值领航基金份额净值增长率10.4%,跑输同期业绩比较基准收益率(11.73%)。

从股票仓位来看,中庚价值领航在三季度末维持高仓位运行,股票仓位92.79%。

中庚价值领航三季度末前十大重仓股为:绿叶制药、零跑汽车、中国宏桥、立华股份、越秀地产、阿里巴巴-W、牧原股份、西部矿业、湖北宜化、华夏航空。

三季度,中庚价值领航重仓股也所有调整,阿里巴巴-W、牧原股份、西部矿业新进前十大持仓,赛腾股份、中国海外发展、川仪股份退出前十大持仓。

中庚价值领航三季报中指出,该基金重点关注四大投资方向。一是,供给侧收缩或者刚性,需求侧有韧性,甚至有一定增长的行业,比如以基本金属为代表的资源股等板块。二是,受益于政策转向,资产通缩预期减弱,居民消费信心提升的地产、消费等内需板块。三是,需求增速尽管下行,但企业资本支出大幅下降,自由现金流大幅改善的行业,如部分公用事业、养殖等板块。四是,需求侧出发,看好业务成长属性强,未来空间较大的医药、智能电动车等科技股。

编辑/范辉