受美联储进一步降息预期和中东紧张局势加剧提振,国际金价再创新高。

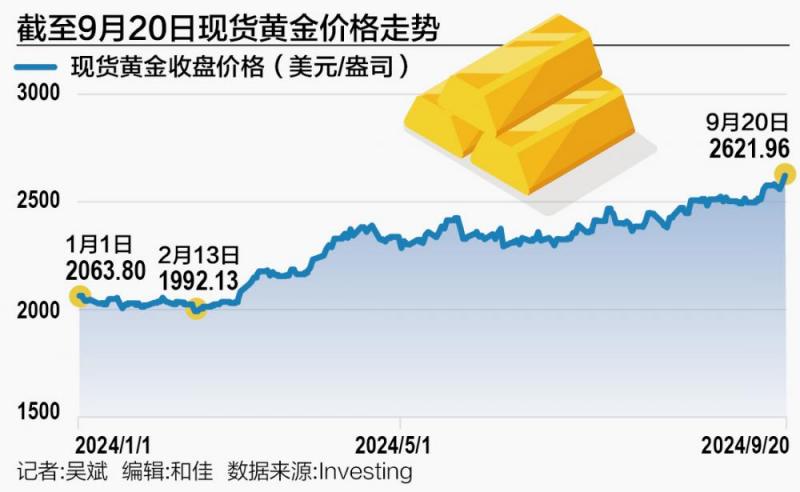

9月20日,现货黄金收涨1.4%,报2621.96美元/盎司,首次突破2600美元/盎司大关;美国期金上涨1.2%,结算价报2646.20美元/盎司。9月23日,现货黄金一度突破2630美元/盎司,续创历史新高。

今年以来,现货黄金价格节节攀升,自年初2000美元/盎司的位置一路飙升,5~7月在2400美元/盎司附近震荡,8月中旬突破2500美元/盎司大关,一个月后又突破2600美元/盎司。美联储50个基点的降息标志着全球逐渐进入宽松环境,进一步增加了黄金对资金的吸引力。

在降息浪潮下,目前华尔街机构普遍看好金价,未来的问题似乎已经不是涨不涨,而是黄金究竟能涨到哪儿?

国际金价为何屡创新高?

今年国际金价已累计超过20次创下新高,先后突破2100、2200、2300、2400、2500、2600美元/盎司整数关口,年内大涨近30%。

申万宏源证券首席经济学家赵伟对记者表示,今年第一波上涨背后,央行购金或是重要的推手。2024年一季度,全球央行合计购入299.9吨黄金,较2023年四季度明显加速。由于央行购金通常买入现货黄金,而现货黄金交易集中在伦敦与苏黎世市场,因而交易与出口数据也可以印证央行购金对这一阶段金价上涨的推升。交易方面,对2月14日—4月17日金价上涨的时分数据拆解可见,这一阶段,金价多在欧洲独立交易时段大涨;出口数据方面,瑞士、英国一季度的黄金总出口规模高达553.1亿美元,创历史新高。

对于近期的第二波上涨,赵伟认为,美债收益率下行背景下投资需求的释放是主要原因。二季度以来,央行购金已边际放缓,但美债收益率下行催化的投资需求则接过了“接力棒”。在6月议息会议点阵图等指引下,降息落地前最后一波“降息交易”拉开帷幕,6月10日以来,10年期美债名义利率、实际利率分别回落74个基点、58个基点。美债收益率的大幅下行,激起了黄金投资需求的释放。6月至8月,北美、欧洲、亚洲投资者分别增持黄金34.6吨、42.3吨、12.1吨。

长城证券首席经济学家汪毅对21世纪经济报道记者分析称,现货黄金再创新高的主导因素有三个。第一是美联储超预期降息50个基点,美元无风险利率下降、币值阶段性走弱,黄金的国际货币价值凸显。第二在于市场对美国后续经济衰退的疑虑。此次美联储降息后,资本市场虽然短时演绎出预防式降息后经济将回升的走势——美债熊陡、美股补涨、商品回升,但后续美国就业和制造业PMI等经济数据能否止跌回升还需等待验证。第三在于美国大选不确定性高企,中东黎巴嫩等地形势紧张,黄金的避险属性价值也在凸显。

此外,在今年夏天印度下调黄金进口关税之后,印度消费者对金饰和金条的需求激增,这也成为推动金价创新高的一股关键力量。印度政府公布的数据显示,按美元价值计算,印度8月份的黄金进口额达到了100.6亿美元,创下历史最高水平。

金价有泡沫吗?

在金价屡创新高之际,市场上的一些担忧也已经出现,比如实际利率高企,金价却不跌反涨。

赵伟分析称,2022年以来,金价与实际利率明显背离,出现了较大缺口。如果仅考虑实际利率,当前金价合理位置或在800~1200美元/盎司,但央行购金或是这一缺口的重要解释:传统框架下关注通胀、机会成本等的投资需求主导金价的形成,它们基本符合实际利率框架;而2022年以来,央行年均购金规模大增,带来了需求曲线的外移,进而导致金价与实际利率中枢缺口的走阔。

美欧对俄发起SWIFT制裁后,对制裁的担忧、预防货币体系变动等或成为了部分国家外汇储备管理的理由。截至2024年7月,中国、印度、日本等国黄金占外汇储备比例仍相对偏低,购金空间仍存在。

美债“被动减持”下购金节奏也有望维持。赵伟分析称,俄罗斯等国家央行购金节奏与美债减持节奏相关,2025年12月前,中长期美债到期规模仍在上升,到期不续型“被动减持”或将延续,基于这类的购金节奏也有望大体维持。不过,即便“空间”仍在,央行购金也可能平滑节奏,防止金价过快上涨。

从历史数据来看,黄金价格月度环比涨跌幅与10年期美债实际利率月度环比变动幅度紧密相关,两者的负相关关系长期较为稳定,2022年8月以来仍呈显著负相关性,欧美投资需求正是受实际利率框架主导。

赵伟分析称,接下来美债利率走势仍存在一些不确定性,关注大选落地后美债利率的可能走势。特朗普政策情境下,“关税加征”的推进或将美国经济拖向衰退,“衰退交易”下美债利率仍将回落,利多黄金;哈里斯政策情境下,其对居民补贴性政策或支撑美国消费的韧性,如果“复苏交易”开启,或约束金价上行空间。

3000美元不是梦?

黄金的光芒正愈发闪耀,接下来震荡走高已经几无悬念。

即使今年大涨近30%,机构仍普遍看好金价。德国商业银行认为,未来几个月美联储进一步降息的预期使金价保持上涨势头,只要这些预期持续存在,金价应该会继续上涨。

美银策略师Michael Hartnett表示,随着美联储新一轮宽松周期的到来,部分市场出现泡沫的风险再次来袭,配置投资组合的最佳方式是债券和黄金,以对冲增长和通胀风险。

花旗研究北美商品部主管Aakash Doshi甚至预测,到2025年年中,黄金价格可能达到每盎司3000美元,这一增长受到了美联储降息、强劲的ETF需求和场外实物需求的推动。

不过,在连续大涨过后,短期内投资者仍需警惕金价的回调风险。华侨银行外汇策略师Christopher Wong对黄金看涨,但表示短期内会选择谨慎。

而且美联储内部也并非铁板一块,对数据的不同理解也造成了巨大分歧。9月20日,美联储理事沃勒和鲍曼在美联储降息50个基点后首次公开发表讲话,反映出美联储内部在行动幅度上存在巨大分歧。

沃勒表示,他之所以支持降息50个基点,是因为美国通胀的下降速度比他预期的还要快。因此,在转向支持疲软的劳动力市场时,美联储有了更多的宽松空间。

而投下唯一反对票的鲍曼则表示,她不赞成美联储降息50个基点,而是倾向于降息25个基点,因为通胀仍高于2%的目标水平,这可能会让公众认为美联储过早宣布战胜通胀。需要以审慎的步伐迈向更加中性的政策立场,确保通胀降至2%的目标,还可以避免不必要地刺激需求。

展望未来,汪毅对记者分析称,降息周期和软着陆预期下,美元阶段贬值,国际金价或阶段性走强。如果降息周期走到后半程,软着陆预期得到验证,美元可能重新走强,黄金价格可能将会触及阶段性顶部。本轮美国软着陆的验证仍需1~2个月,关注PMI、就业、工资、零售等经济数据,在此之前黄金可能还有小幅上涨空间。

编辑/樊宏伟