“直说了吧……现在没有一家锂矿公司赚钱。”在交出一份不抵预期的业绩报告后,澳大利亚矿产资源公司(Mineral Resources)的首席执行官(CEO)克里斯·埃里森(Chris Ellison)抱怨道,在锂价暴跌的大环境下,经营一家矿业公司是“最糟糕的时刻”。

据澳大利亚《悉尼先驱晨报》报道,就在埃里森抱怨之际,澳大利亚矿产资源公司披露的财报显示,在截至2024年6月的一年内,该公司当期的净利润为1.14亿美元(约合人民币8.1亿元),比上年同期减少了一半以上。

澳大利亚矿产资源公司矿产资源公司

“最糟糕的时刻”

其中,尽管矿产资源公司在西澳大利亚沃吉纳(Wodgina)锂矿的锂辉石产量创下纪录,但其价格却暴跌超过四分之三。

财报发布后,矿产资源公司的股价大跌超过8%,报收40.61美元。来自瑞银的分析师拉克兰·肖(Lachlan Shaw)表示,矿产资源公司的业绩大致与预期相符,但由于“大宗商品价格疲软”和债务水平上升,未来一年预计其资本支出和成本仍较为疲软。

“为了节约现金,我们把所有东西都扔掉了。”埃里森说,矿产资源公司正在积极削减成本,包括关闭一些矿山以阻止锂价下跌,且将不会向股东派息,为10多年来的首次。

埃里森还将矛头指向以丰田为首的跨国汽车巨头,称它们似乎满足于继续从“污染车型”(燃油车)中获利,而不愿加大投资与比亚迪等中国车企竞争,开发低成本、可靠的电动乘用车。

“世界第一汽车制造商是如此懒惰,从内燃机中获得了巨大的利润,却不想牺牲利润把钱投资在开发电动汽车上。” 埃里森批评道:“我们正在为经济衰退做准备,但行业正在沿着谷底慢悠悠地走着。”

但他同时强调,汽车电动化的趋势并没有消失,最终市场需要的锂量将远远超过世界目前的供应量:“世界不会停止减碳。”

埃里森还预测到2026年末、2027年初时,市场供需曲线将会发生很大变化。虽然“前方充满挑战”,但他强调矿产资源公司有能力应对这些挑战。

产能过剩,锂价暴跌

实际上,埃里森和矿产资源公司面临的挑战,也是行业面对的普遍困境。

作为动力电池的核心原材料,碳酸锂曾一度供不应求。自汽车电动化转型开始以来,全球汽车制造商一直在争先恐后地确保锂供应,并于全球的锂矿开采商签订长期合同,其中,澳大利亚拥有全球已知最大的锂储量。

但随着锂矿企业的大幅增产以及需求不及预期,行业目前出现了供应过剩。

2022年,国际碳酸锂价格一度高达60万元/吨,其后形势却急转直下。自今年年初以来,碳酸锂由每吨12万元一路下降7万元,更于9月6日一度跌破7万元/吨,创下上市以来的历史新低。

赣锋锂业旗下皮尔巴拉矿业在西澳大利亚州的锂矿 纽约时报

锂价的暴跌,导致预先储备大量产能的锂矿公司受到重创。

除上述的澳大利亚矿产资源公司外,全球最大锂矿企业美国雅保公司的业绩也显示,今年第二季度净销售额为14亿美元(约合人民币99.6亿元),同比下降40%;净利润为-1.88亿美元(约合人民币-13.4亿元),而去年同期则为6.5亿美元(约合人民币46.3亿元)。

无独有偶,在全球第一大新能源汽车市场中国,锂矿企业的业绩同样遇冷。今年上半年,赣锋锂业营收为95.89亿元,同比下滑47.16%,净亏损为7.6亿元,为公司自2010年上市以来首次中期亏损。

此外,赣锋锂业持有的金融资产——在澳大利亚、巴西等地区拥有锂矿资源的皮尔巴拉矿业(Pilbara Minerals)今年上半年股价下跌,产生较大损失。

另一家著名锂矿公司天齐锂业上半年营收为64.18亿元,同比下滑74.14%;净亏损高达52.05亿元。

碳酸锂库存居高不下,导致市场信心不足。安泰科的分析报告显示,今年全球锂资源总供应量预计为133万吨,而总需求量预计仅为115万吨。换言之,全球有18万吨锂资源出现供应过剩,且年末可能会继续出现大量过剩,导致锂价进一步下探。隆众资讯的数据显示,今年7月国内主要碳酸锂生产企业的产能利用率仅为65.6%。

随着锂价不断探底,锂矿减产也变得顺理成章。雅保在公布第二季度业绩的同时,也宣布叫停其位于澳大利亚科美尔顿(Kemerton)的锂加工厂3号产线的施工,并暂停了2号产线的生产。由于生产线闲置,该工厂的产能将从此前的5万吨降至2.5万吨,并将减少40%的员工数量。

而在国内,位于湖北宜昌的志存锂业已于6月宣布,其下属的两家全资子公司——江西金辉锂业和天卓新材料也于7月1日起分阶段进行停产检修。

锂电产业链“冰火两重天”

不过在业内人士看来,市场供大于求的环境在未来2—3年内仍很难得到改变,要通过减产清空过剩产能,仍是一个较为漫长的过程。

此外,整个锂电产业链的成本与利润表现也出现了较大的分化。乘联会数据显示,2024年上半年,上游锂资源业收入同比下降了50%,利润更从2022年的600亿元暴跌到几乎为零。值得一提的是,2023年的锂矿石矿业企业利润合计达到223亿元,而今年却亏损6亿元,反差超过200多亿元;正极材料企业利润则为零,相对于原来的利润出现明显的下降,也处在亏损的边缘。

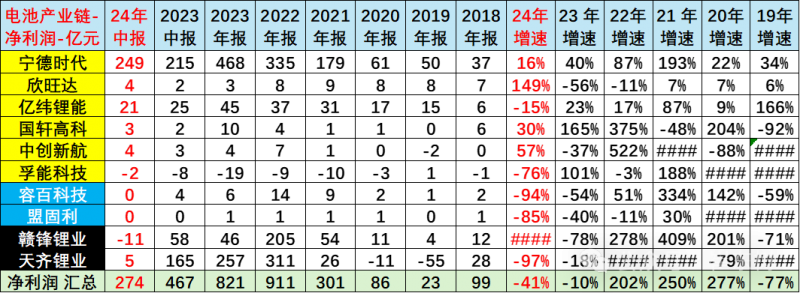

然而相反地,同期电池生产企业利润出现明显增长,宁德时代、欣旺达以及国轩高科、中航科技等电池供应商的利润都出现了爆发式增长态势。

此外,电池企业总体费用(包含销售费用、管理费用和财务费用等)均出现相对小幅增长的状态,其中锂矿企业费用增长相对较大,赣锋锂业费用增长29%,与天齐锂业的费用增长了44%,从而对利润构成影响。

2024上半年锂电产业链企业净利润汇总乘联会

乘联会秘书长崔东树认为,整体来看,电池生产企业在矿端的利润下降,电池企业的利润主导地位强化,显示出锂电产业链上游领域的成本差异巨大。

其中,锂电池环节占据产业链六成的利润,宁德时代上半年的毛利率更是高达27%。总体来看,电池的生产好于正极材料生产,正极材料生产好于锂矿行业的生产状态。相对于整车企业的惨烈竞争和矿端的剧烈价格波动,电池企业的产业高利润优势明显。

“未来国际化的大型自主品牌整车企业一定要造锂电池。”在崔东树看来,近几年的产业利润从矿业向电池生产转移,不生产电池的新能源整车企业将面临更大的经营压力。

编辑/樊宏伟