正如市场所预期,国有大行再次降息。7月25日,中国工商银行、中国农业银行、中国建设银行、中国银行、交通银行和邮储银行六家国有大行集体下调存款挂牌利率。这是国有大行今年首次存款降息。此前,各家大行分别在2022年9月15日、2023年6月8日、2023年9月1日和2023年12月22日连续四次下调人民币存款利率,此次下调是今年的第一次调整。

六大行定存利率下调10-20个基点 活期利率下调5个基点

北京青年报记者看到,工行官网显示,自7月25日起,执行最新人民币存款利率:整存整取三个月、半年、一年、二年、三年、五年的利率分别为1.05%、1.25%、1.35%、1.45%、1.75%和1.8%。

工行挂牌利率

相较去年12月22日起执行的存款利率,工行各期限定存利率下调了10—20个基点。具体来看,三个月、半年、一年整存整取挂牌利率均下调10基点,;二年、三年、五年整存整取挂牌利率均下调20基点。此外,工行活期存款挂牌利率下调5基点,从0.2%下调至0.15%;零存整取、整存零取、存本取息挂牌利率也都下调10个基点。

与此同时,农行、建行、中行、交行的网站也已更新最新存款利率,与工行一致。

邮储银行今日也下调存款利率,各期限下调幅度与其他五家大行相同。下调后,跟以往一样,该行六个月和一年期的定存利率依然略高于五大行,活期存款利率和其它期限定存利率则相同。具体来看,邮储银行活期存款利率为0.15%;定期存款,三个月为1.05%,六个月为1.26%,一年为1.38%,二年为1.45%,三年为1.75%,五年为1.80%。

大行实际执行利率同步下调 仍明显高于挂牌利率

事实上,储户在银行存款时实际享受的存款利率会依据存款金额和客户类型有所不同,通常起存金额越高利率就越高,新客户、潜力客户也更优惠。北青报记者今日从多家大行手机银行和网点了解到,各家大行实际执行的存款利率也都相应下调了,但各家银行的实际利率并不像挂牌利率一样完全一致,最高利率所对应的起存金额各有不同。

“我们的‘银利多’定存利率今天也调了,两年期及以上降了0.2个百分点,两年期以下降了0.1个百分点。”今日上午,东城区一家农行网点的大堂经理告诉北青报记者。

农行手机银行显示,5000元起存的3个月期“银利多”定存利率为1.30%,6个月1.50%,1年期1.60%,2年期1.70%,3年期2.15%,5年期2.20%。两年期及以下利率比同期限挂牌利率高出0.25个百分点,三年期和五年期利率比挂牌利率高出0.4个百分点。

工行手机银行显示,目前该行3个月定存利率最高1.30%;6个月最高1.50%;1年期最高 1.60%;2年期最高1.70%,普通客户需要1万元起存;3年期最高2.15%;5年期普通存款最高1.80%,但个人养老金专属存款可达到2.20%。要想享受工行的最高定存利率,普通客户至少需要存入1万元,但新客和潜力客户的门槛会明显降低。比如,1年期定存,新客和潜力客户只需1000元起存,就能享受1.60%的最高利率;2年期定存最高利率针对新客和潜力客户的起存点是2000元;3年期,新客存入3000元就能享受最高利率。工行个人养老金客户最少存入100元,就能享受到3年期和5年期的最优利率 。

工行执行利率

对比去年12月23日,北青报记者发现,工行各期限定存最高利率也跟挂牌利率保持同步下调,两年期及以上下调0.2个百分点,两年期以下调0.1个百分点。1万元定存,客户每年利息会减少10——20元

以1万元存款计算,此次降息后,一年期定存每年利息减少10元,两年期及以上每年少收20元利息。

股份行定存利率明显高于大行 客户经理建议客户在降息前存钱

“国有大行降利率,后期我们也会下降利率,所以如果手里有富裕的钱,建议您现在可以存起来。”今日上午,某股份行客户经理给北青报记者发来如此信息。

北青报记者注意到,此前几次存款利率下调,都是由大行打头,12家全国性股份制银行、城商行等随后跟进,中小银行最后陆续实施。按照惯例,今天大行下调存款利率之后,其它银行也将陆续跟进。业内人士指出,有需要的客户可以赶在这些银行下调前入手定存。

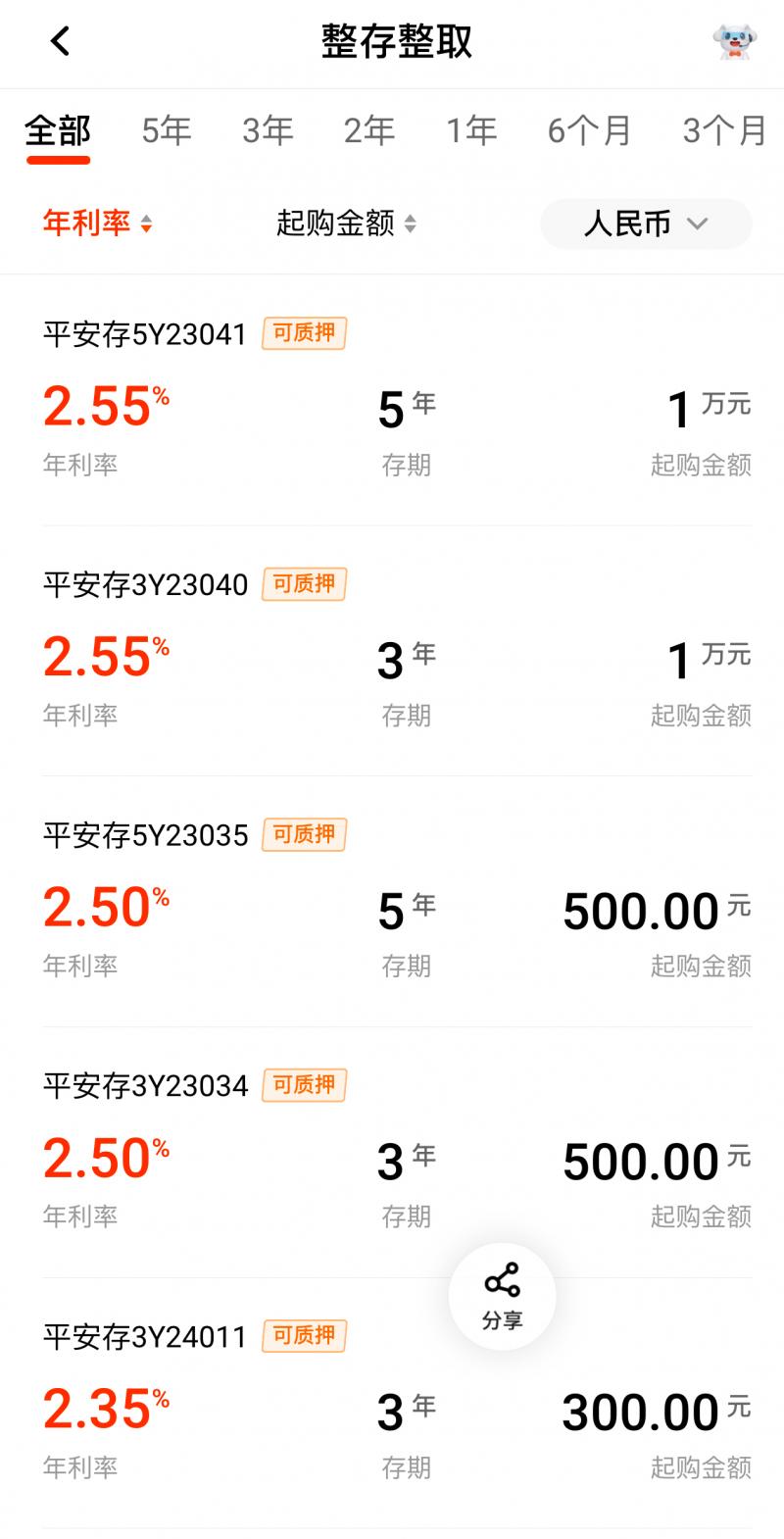

平安银行“平安存”利率

光大银行安逸存利率

事实上,目前不少股份行的定存利率也明显高于国有大行。比如,平安银行1万元起存的3年期和5年期“平安存”,利率都为2.55%;2年期为2.15%,1年期为1.95%。光大银行的“安逸存”,5万元起存的3年期存款利率为2.58%,2年期为2.15%,1年期为1.95%。

这两家股份行的最高定存利率比国有大行能高出0.35-0.45个百分点。1万元存款每年能多收利息35-45元。

下调存款利率有助于缓解银行净息差压力和降低社会融资成本

专家普遍认为,7月22日1年期和5年期以上贷款市场报价利率(LPR)双双下降10个基点,是引发银行下调存款利率的直接原因。存款利率的下调,一方面将减少存款人的利息收入,但也有助于未来银行进一步降低贷款利率,降低企业和个人的融资成本。

中金公司银行业分析师林英奇此前在点评LPR下调时已预计“年内存款利率仍有下调空间。”林英奇指出,在人民币双向波动的背景下,利率工具也有望更加灵活,此次LPR下调打开了下半年的降息空间,从而在物价增速较低的环境下降低实体经济面临的实际利率。

光大银行金融市场部宏观研究员周茂华表示,银行充分利用存款利率市场化调整机制,为存款进行合理重定价,一方面,缓解净息差压力,增强银行经营稳健性;另一方面,为银行进一步降低实体经济融资成本拓展空间。

国家金融监督管理总局披露的数据显示,截至今年一季度末,商业银行净息差降至历史低位1.54%,较年初下降15个基点。

周茂华认为,从目前银行净息差压力、存款市场结构失衡、引导实体经济融资成本进一步下降、市场利率维持低位等方面看,国内存款利率仍有下调可能。预计后续采取大行调整、中小银行梯次跟进方式,确保存款市场平稳有序。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 程婕

编辑/田野