(原标题:嘀嗒出行赴港上市,顺风车份额不断萎缩 | IPO观察)

三年内从43.4%下滑到31.8%。

融资是过去三年汽车产业链的一条主旋律,直到现在依然如此,2024年以来出行平台扎堆赴港上市。

虽然很多汽车产业链企业依然是亏损上市,不过顺风车业务是这些平台当中能够实现盈利的一部份,其中的龙头股嘀嗒出行(02559.HK)则即将实现在香港上市。公开信息显示,嘀嗒出行定价日为6月26日,预计于6月28日在港交所主板上市。

对嘀嗒出行而言,按照交易额计算,过去三年市场份额从2020年的43.4%,大幅下滑到2023年的31.8%,面对哈啰出行等竞争对手蚕食市场份额,嘀嗒出行能否止住份额下滑的势头,存在一定的疑问。另一方面,招股书对顺风车行业未来5年的交易额作出的预测是年化平均增速接近30%。

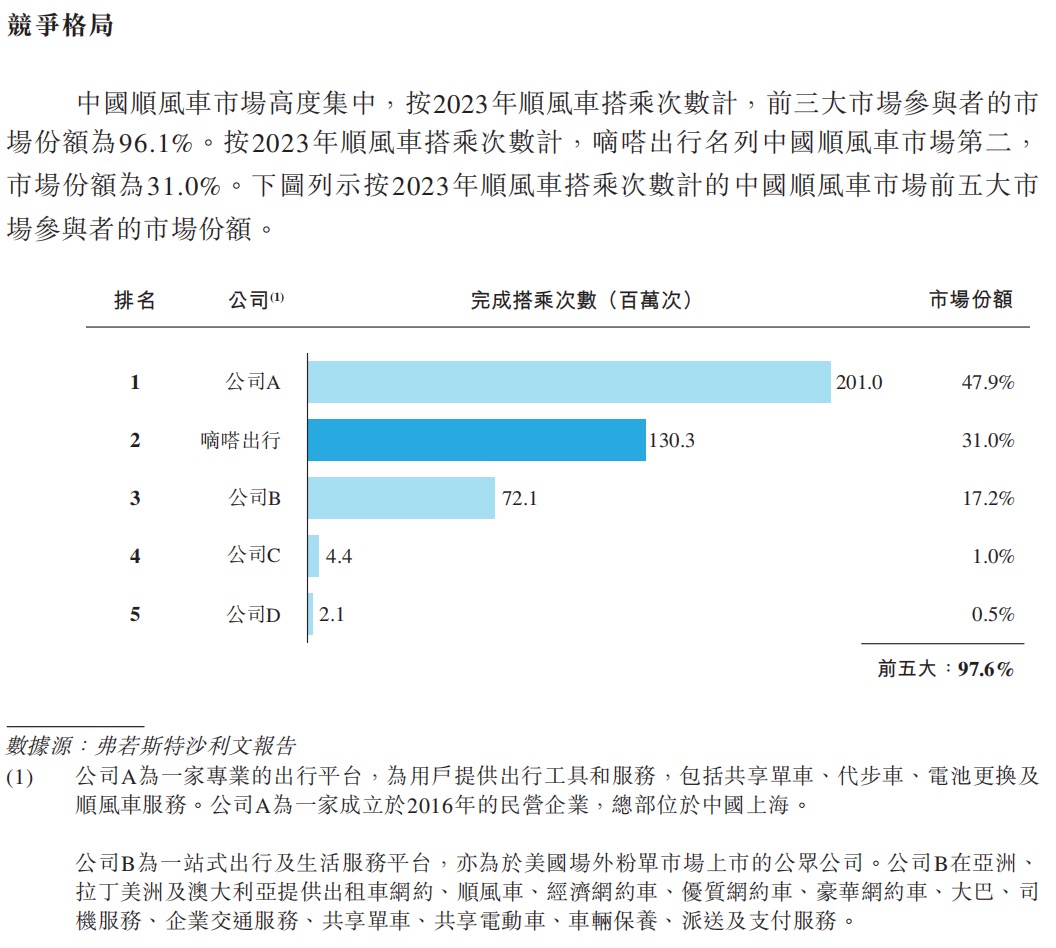

市场份额萎缩至31.8%

嘀嗒出行由中金公司、海通国际、野村国际联席保荐,计划全球发售3909.10万股(占发行完成后总股份的3.93%),其中90%为国际发售、10%为公开发售,另有15%超额配股权。每股发售价在5.00港元到7.00港元之间,每手500股,最多募资约2.74亿港元。

招股书称,顺风车指两人或两人以上乘坐同一辆车出行以减少道路上单人用车的情况。因此,顺风车可减少行车过程中的空座情况,从而降低汽车尾气排放,缓解交通拥堵,对环境及社会均有利。

按交易总额及顺风车搭乘次数计,嘀嗒出行顺风车交易总额为86亿元,顺风车搭乘次数为1.30亿次,按交易总额计的市场份额为31.8%,按顺风车搭乘次数计的市场份额为31.0%。截至2023年12月31日,嘀嗒出行在全国366个城市提供基于App的顺风车平台服务,拥有约1560万名认证私家车车主,其中500万名或32.0%为2023年活跃认证私家车车主。

"关于市场份额,随着一家主要出行平台于2019年12月重新推出其顺风车平台服务,竞争格局进一步演变,其按交易总额计的市场份额由2020年的10.8%增长至2021年的19.6%,其后于2022年保持相对稳定在18.4%。"嘀嗒出行招股书称。

有业内人士认为上述“重新推出顺风车业务”的是滴滴出行。

"我们在中国顺风车市场的市场份额(按交易总额计)受到负面影响,由2020年的43.4%下降至2021年的35.4%。我们按顺风车搭乘次数计的市场份额由2021年的38.1%降至2022年的32.5%,而我们按交易总额计的市场份额由2021年的35.4%降至2022年的31.8%。"嘀嗒出行称。

在招股书当中,嘀嗒出行把竞争对手信息作出模糊化的处理,其中市场份额排名第一的公司A,成立于2016年9月,按照次数市场份额为47.9%,有业内人士认为是哈啰出行;而公司B市场份额为17.2%,在美国粉单市场上市,业内人士估计为滴滴出行。

"我们可按对乘客具吸引力的价格促成顺风车服务,同时实现盈利,因为一旦我们的平台获得市场接纳,则我们一般毋须向私家车车主提供大额补贴。"招股书称。

预测行业年化增速近30%,是否过度乐观?

出行市场份额将会从4.4%增长到5年后的8.4%,交易额年化增长逼近30%,嘀嗒出行对顺风车行业作出如此乐观的预测,也引发了市场关注。

以技术助力的顺风车服务在中国仍处于起步阶段。出租车和网约车各自在中国汽车客运市场中的市场份额均远超顺风车。具体而言,按2023年交易总额计,出租车、网约车及顺风车的市场份额分别为54.2%、41.4%及4.4%。

招股书称,中国顺风车市场的交易总额预期将由2024年的371亿元增加至2028年的1039亿元,于2028年将占中国汽车客运市场8.4%的市场份额,2024年至2028年的复合年增长率为29.4%。根据同一资料来源,中国汽车客运市场的交易总额预计将由2024年的7227亿元增至2028年的12389亿元,复合年增长率为14.4%。

对这个行业接近30%的年化增速预测,嘀嗒出行解释称:主要是由于网约车市场已经进入成熟期,有200多名市场参与者,而顺风车市场的市场参与者数量仍然有限,预计会有更多的参与者出现,这将产生越来越大的市场潜力;此外,目前的市场规模相对较小,预计将会以较高的复合年增长率增长。相比之下,2024年至2028年,中国出租车市场的交易总额预计将以7.3%的复合年增长率增长,中国网约车市场的交易总额则预计将以19.5%的复合年增长率增长。

关于顺风车的优势,嘀嗒出行表示:"我们吸引及维护用户的能力部分取决于我们所提供产品的便利及可靠程度,包括我们提供令人满意的用户体验的能力。例如,利用先进技术,我们的顺风车平台将乘客与相近出行路线的私家车车主匹配,并允许私家车车主在各方同意下每次出行接乘多名无关联的乘客。"

此外,由于顺风车平台与网约车平台的业务模式不同,其单位经济指标通常存在明显差异。具体而言,于2023年,主要顺风车平台的平均服务费率约为9.8%,而主要网约车平台的平均服务费率则约为27.1%;

嘀嗒出行解释称,该等显著差异乃由于顺风车平台与网约车平台之间的业务模式及运营成本不同所致。网约车平台通常会在乘客激励及营销活动方面投入更多资金,以提高用户参与度,从而导致较高的平台运营成本,司机可获得的佣金随之降低。相比之下,顺风车平台的运营成本相对较低,因此可向司机收取较低的服务费,司机可获得的佣金随之增加。因此,与网约车平台的司机相比,顺风车平台的司机可获得的佣金比例较高。于2023年,主要顺风车平台的司机平均佣金约为89.5%,而主要网约车平台的司机平均佣金约为70.3%。

国元国际分析师李承儒表示,嘀嗒出行主要通过向在公司平台提供顺风车搭乘服务的私家车车主收取服务费产生收入,其次是向出租车司机收取服务费。公司亦从广告及其他服务产生收入。于2021年、2022年及2023年,公司收入分别是7.8亿元、5.7亿元及8.2亿元。经调整利润净额分别为2.4亿元、0.84亿元及2.3亿元。预计公司上市后市值约为70亿港元,招股价对应2023年市销率约7.7倍,市盈率约27倍。

也有香港分析师向第一财经记者表示,嘀嗒出行预测连续5年接近30%的行业平均年化增速,可能是有过度乐观的成分,不过香港以机构投资者为主,市场相对理性,如果这些投资者觉得这个增速数字不合理,就会降低对嘀嗒出行的认购估值,从而影响其募集资金的金额。

编辑/范辉