“因为他们违约,我们给他们发过律师函,邮政快递EMS寄过去,函都退回来了,公司地址是假的,而且快递员反馈说那个(电话)是空号。”一家与海银系影子公司有过短暂合作的地产公司法务如是回忆。

这是记者在走访调查中查证到的海银财富管理有限公司(下称“海银财富”)所控制的大量空壳公司的一个缩影。

这家位居行业前三的头部第三方财富公司,全面停止理财产品的兑付已超过5个月,至今未能拿出有效的善后方案。产品底层资产虚实几何?资金究竟去了哪里?是否涉嫌非法集资?这成为了投资人追问的核心,也成为各方关注的焦点。

为此,证券时报记者历时超过2个月,分赴浙江、上海、山东、湖北等8省市实地调查发现,海银财富所销售的理财产品全数违规,并操控数十家空壳公司构筑了规模超过700亿元的“嵌套资金池”。

调查进一步发现,该等资金池所投向的底层资产,相较于募资额普遍出现严重缩水,大量底层资产甚至被证实完全捏造、虚构,所募集的大部分资金去向不明。

存量盘点:460余只产品,总规模超700亿

2023年12月中旬,在几乎没有任何征兆的情况下,驰骋市场超过18年,仅次于中植、诺亚的海银财富,一夜之间轰然崩盘——停止兑付所有理财产品。

“年底了,当时我们正在筹备客户答谢会,大家还是一个很happy(开心)的状态。突然有消息说,老板给高管开了一个会,说公司要全面转型,在外面陪客户的中高层也立马要回上海。我们才觉得风向不太对,然后12月14日那一天突然就宣布了。”海银财富内部一位理财师说。

此消息立刻传遍了海银财富的客户群体。截至2023年6月末,海银财富在全国91个城市拥有185个财富管理中心,1700余名理财师服务着4.66万名活跃客户。

根据投资人的描述,海银财富所售的产品起投金额为30万元或100万元,期限6到48个月不等,年化收益率7%~10%,每半年付息一次;从产品名称来看几乎都是“债权项目”,换句话说,资金用途都是用于放贷,底层资产都是“应收账款”等债权资产(表1)。

随着产品爆雷,存量的产品金额究竟有多少?在全国各地投资人的协助下,证券时报记者收集到数百份合同及募集说明书,并获得海银内部核心统计数据。汇总信息显示,存量理财产品发行时间基本在2022年之后,涉及的发行人共计22家,发行的产品数量共计465只,总规模716.9亿元(表2)。

其中,发行规模排名前三的是上海海轶资产管理有限公司(下称“海轶资产管理”)、上海罗懿实业有限公司(下称“罗懿实业”)、壹嘉供应链管理有限公司(下称“壹嘉供应链”),发行规模分别为104.7亿元(55只产品)、70.4亿元(33只产品)、68.2亿元(84只产品)。其他多数发行人的募资规模也都在10亿元以上。

这22家发行人还有一个显著特征是:企查查信息显示,它们普遍都有着高额注册资本,绝大部分都在1亿元以上,有2家甚至达到10亿元;但实缴资本仅有一家是1万元,其余全数为0。

记者注意到,这22家发行人所发行的465只理财产品全数违规,它们都是在被监管部门定性为非法金融的“伪金交所”进行登记备案。

根据记者的汇总统计,海银财富所销售的理财产品,涉及的“伪金交所”共计15家,经查证,其中绝大部分都已经被清理整顿(表3)。

早在2021年底,相关监管部门就已经展开了对“伪金交所”的清理整顿。根据相关清整指导意见,“伪金交所”所从事的所谓“挂牌、摘牌业务”、“登记、备案业务”皆为非法金融行为,并予以严厉打击与取缔,相关公司被要求关闭注销,或者变更名称及经营范围。

据投资人反馈,海银财富的理财师在向客户销售产品时,声称是经过登记备案合法的金交所产品,对投资人构成重大误导。

资金募集:双层嵌套资金池结构

如前所述,22家发行人共计发行了465只产品,募集规模超过700亿元。证券时报记者获得的相关证据显示,围绕这些发行人,一个双层嵌套架构的“资金池”清晰地浮出水面。

首先,在产品发行环节就构筑了第一层资金池。根据记者汇总的理财产品资料,22家发行人共计开设了49个募资账户,用以接收投资人的打款。49个账户对应465只理财产品,平均超过9个产品共用一个募资账户。

以壹嘉供应链为例,其通过3个募资账户共计发行了84只理财产品,总规模68.2亿元。其中,依托尾号为“1815”银行账户,发行了高达58只理财产品,总规模26.69亿元。

数十只产品的投资款打入同一个银行账户,而这些账户对应的底层又各不相同,这无疑是典型的资金池行为,与资管新规“严禁资金池”的监管要求相悖。

不仅如此,相关发行人在完成资金募集后,又将所募得资金转入由一批特殊目的公司(SPV)构筑的第二层“资金池”(图1)。比如,普赞(上海)投资管理、上海顾然实业、上海松晓投资等三家发行人4个募资账号的资金,进入了深圳九诺商业保理;深圳市宏仁德资产管理则接收了来自海轶资产管理、深圳海利泰资产管理等6家发行人共计9个募资账户的资金。

证券时报记者汇总统计发现,类似深圳九诺商业保理这样,承担着第二层资金池角色的SPV公司共计13家。

经查证,这22家发行人加上13家SPV公司,大部分都不存在股权上的隶属关系,与海银财富也无股权关联,因而从形式上来看,海银财富的确是在销售“第三方”发行的理财产品。那么,这些公司究竟是相互独立的,还是被隐性控制的?

实地探访:被操控的影子壳公司

证券时报记者对大部分发行人及SPV公司进行了实地寻访,发现这是一批被操控的影子壳公司。

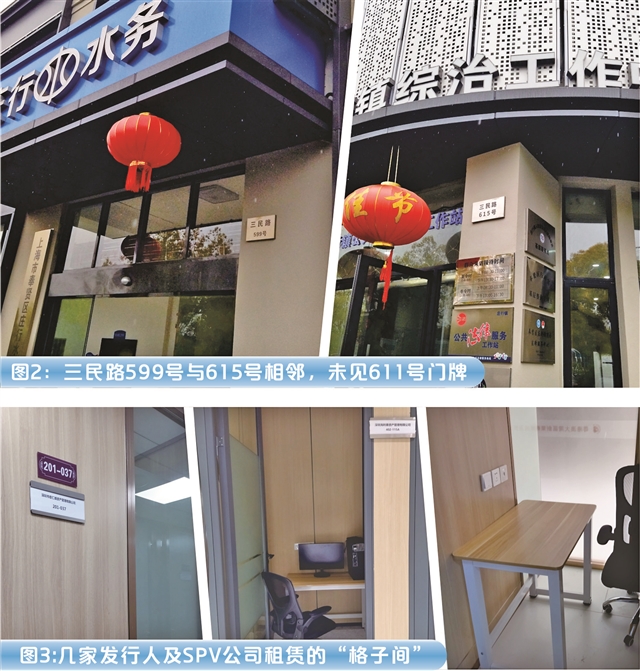

这批公司的一个最大特点是,它们注册地很集中,却找不到有实际办公者。比如,“上海市奉贤区庄行镇三民路611号”这个地址,有9家发行人及6家SPV公司皆注册于此,并且与海银财富的注册地址相同(表4,文末扫码查看)。

记者来到奉贤区庄行镇三民路寻访,但并未找到该地址。三民路599号是庄行水务管理所,615号是庄行镇综治工作中心,599号和615号紧挨着,中间未见611号的门牌(图2)。615号的工作人员说,611号是个虚拟地址,庄行镇当初招商引资时用于企业集中登记注册。随后,记者前往庄行镇工商部门咨询,得到的答复也是“虚拟注册地址”。

海银财富注册于三民路611号,但实际总部位于浦东新区银城中路8号——海银金融中心大厦。其中一家SPV公司——上海银烁资产管理的地址也位于此。

此外,还有2家发行人的注册地址为“庄行镇光明中心路68号”,海银财富的关联公司上海五牛实业同样注册于此(回顾表4)。与三民路611号一样,记者在光明中心路也未找到68号的门牌号。

除了上海之外,记者还寻访了注册于山东烟台、广东深圳的多家发行人及SPV公司,皆未找到有实际办公者。它们或者是注册地址无对应公司,或者是位于共享办公场所无人办公,有的甚至是假冒居民的居家地址(表5,文末扫码查看)。

在深圳市,记者找到了2家发行人与1家SPV公司,它们都是在共享办公场所租赁一个格子间,面积不足2平方米,仅能容下一张桌子与一张椅子(图3)。格子间的门上贴着公司名称,但无人在此办公。

这些动辄募资数十亿、上百亿资金的发行人,以及过账金额庞大的SPV公司何以难觅踪迹?

海银财富一位理财师透露:“都是为了发(理财)产品去注册的一些公司,没有实际意义,而且发产品的时候也是这么说的。他们会有一个跟我们培训的话术,(比如说)当初(这么)做都是为了方便备案,去承接份额,然后做应收账款的转让。”

众多空壳公司募集了如此庞大的资金,所投向的底层资产虚实又如何?证券时报记者的调查继续深入。

供应链产品:底层应收账款涉嫌虚假

在海银财富所销售的庞大的理财产品序列中,“供应链金融产品”是其中一个重要的类别。这类产品的底层资产,通常是基于基础贸易项下的“应收账款”。换句话说,理财产品的发行人所募集的资金,用于受让“底层债权人”持有的对“底层债务人”的应收账款。

根据汇总统计,海银财富相关供应链金融产品数量共计186只,存量规模超过180亿元,共涉及5个发行主体。

记者追踪发现,不同发行人所发行的产品,其底层资产涉及的债权人与债务人呈现出大面积重叠的特征。比如,“天津施淼新材料”、“宁波风笙商贸”等公司,反复出现在底层债权人名单中;“浙江科沃实业”、“舟山德茂贸易”等公司,则屡次现身于底层债务人名单(表6,文末扫码查看)。

从底层债权人与债务人的名单来看,仿佛是同一批公司频繁地相互贸易并形成应收账款,之后基于该等应收账款发行庞大的理财产品。

记者进一步追踪了出现频率较高的20家底层债权人与债务人,它们主要位于天津、宁波、舟山等城市。这些公司看上去各自股权独立,却有着多重的关联与交集,诸如相同的注册地址、相同的联系电话、相同的法定代表人(表7,文末扫码查看)。

更加蹊跷的是,记者前往天津、宁波、舟山,循着注册地址及通信地址寻访这些公司,结果全数都是“查无此公司”。情形几乎与前述发行人和SPV公司完全一样。如果底层的债权人与债务人都不见踪迹,那么它们之间百亿规模的贸易账款又有多少真实性可言?

位于上海普陀区某大厦的然雨联贸易有限公司,是记者唯一找到的一家供应链底层债权人(图4)。涉及这家底层债权人的产品共计11只(“聚益系列”应收账款债权项目),总规模19.08亿元,产品发行人都是壹嘉供应链。该等产品合同写的资金用途全部是,“受让上海然雨联贸易有限公司对元通(上海)实业有限公司的应收账款”。

记者以投资者身份拿着产品合同及产品统计明细向公司求证,然雨联贸易是否从壹嘉供应链获得过应收账款融资。该公司顾姓负责人说,公司与元通(上海)实业存在基础贸易关系,也与壹嘉供应链有过资金往来,但已经清账了。“曾经做过,我记得是清了,款都付掉了,怎么会有这种(我们欠钱的)情况呢?”

“这个应收款(融资)相当于应收款作为质押,然后他(壹嘉供应链)放一笔钱给我。他的钱到我这里,我的钱就付给他指定的另外一家公司去了。”沟通过程中,顾先生数次强调,只是“朋友介绍”帮忙过一下账。其间,他还提及海银财富实控人韩宏伟父子。记者问“当时谁和您谈的这个事”,他回答“他们下面的人”。

至于以此作为底层资产发行理财产品的事,他一概不知。他说:“我先要联系和我经办的人,问他这是什么情况,为啥你们会找到我这里来?这钱都还掉了,那你们钱到哪里去了,是不是?”

记者问及然雨联贸易和壹嘉供应链之间的资金往来金额是多少,他说需要几天时间才能查清楚:“钱怎么来的怎么去的,都告诉你们,你们也可以有一个往下家要钱的依据。”

三天后,顾先生微信回复:“我们查过了,款从壹嘉付然雨联后,就付到他们指定的深圳市紫汐贸易有限公司去了,我们就帮忙走一下款。”他进一步说,“金额十几个亿,时间2023年3~4月”。

记者追踪深圳市紫汐贸易发现,该公司于2024年3月27日向市场监管部门申请注销。

典型项目调查:那些超募、终止、虚构的底层

除了供应链项目,海银产品还有两大类别,资金投向分别是地产项目与政信项目,产品总规模超过500亿元。这些投向地产与政信的底层资产虚实又如何?

证券时报记者循着产品合同中所列的底层项目,进行了广泛的一线调查,发现底层项目对应产品严重超募、项目已终止的情况甚为普遍,甚至不乏捏造虚构的底层项目。

1、HLDS-JD物流基地系列资产计划

产品数量:6只;总规模:12亿元

底层融资方:河北和立东升国际物流产业有限公司

底层公司反馈:未向银行之外的任何渠道融资

HLDS-JD物流基地系列资产计划的发行人为海轶资产管理,发行数量共计6只,总规模为12亿元。理财产品合同显示的资金用途为:受让河北和立东升国际物流产业有限公司(下称“和立东升”)持有的京东华北物流基地项目一二期,资金最终用于项目二期剩余工程款、三期土地款及三期建设工程款。

从交易结构来看,投资人的资金先是打入了海轶资产管理的募资账户,之后资金流向上海紫元实业,再由紫元实业向和立东升放贷(图5,文末扫码查看)。

记者来到位于河北唐山的京东华北物流基地现场,该基地的产权所有人为和立东升,承租方为京东物流(图6)。和立东升公司招商部及综合部几位工作人员接待了记者的来访。公司招商部工作人员介绍,这个项目是公司自己独资的,除了“银行贷款8个来亿”,“没有在市场上募资过,包括REITs、私募”。

看到记者出示的产品合同及募集说明书时,他们表情显得惊讶。招商部人员翻看完募集说明书后称,项目介绍的部分内容是公司宣传片里的截图,“照片都是真的,这个是开工仪式,这个是我们跟京东的签约仪式。这肯定是从我们公司宣传片里截的图”。

他补充:“自从(2017年)这项目还是一片空地的时候我就在这,到现在我也没听说过这个东西(指记者手上的募资材料及理财合同)。”

2、合生廊坊系列债权项目

产品数量:7只;总规模:13.94亿元

底层融资方:廊坊市宏昌佳泰房地产开发有限公司

底层公司反馈:签署过融资协议,资金未到位,合作已取消

合生廊坊系列债权项目产品数量7只,总规模13.94亿元,发行人同为海轶资产管理。该系列产品的资金用途为:受让廊坊市宏昌佳泰房地产开发有限公司(下称“宏昌佳泰地产”)股权并支付股东借款,资金最终用于廊坊龙河湾壹号项目后续开发建设。

产品的交易结构显示,投资人将投资款打入海轶资产管理,之后资金流向上海建守实业,再由建守实业向宏昌佳泰地产提供融资(图7,文末扫码查看)。建守实业先受让了宏昌佳泰地产40%的股权,之后再向其提供借款。记者查询工商信息显示,宏昌佳泰地产40%的股权的确在2023年2月~9月期间转让给了建守实业。

该底层项目龙河湾壹号位于河北廊坊,记者在现场看到,这个楼盘已经是整体完工状态(图8)。随后记者前往该楼盘的开发商宏昌佳泰地产核实相关融资事宜,该公司财务人员回复说,该项融资“没有做成”。

记者又问,为什么工商信息显示有过股权变更?该财务人员回答:“我们没有收到过他们的钱,之前变更了股权,(因资金没到位)这个股权也已经变更回来了,对我们来说这笔业务是没有做成的。”

3、LS泉城及LS胶东系列债权项目

产品数量:16只;总规模:31亿元

底层融资方:山东省鲁商置业有限公司

现场核实:底层公司否认,但公司高管参加过海银举办的论坛,并被称为债务人

LS泉城及LS胶东系列债权项目的发行人为上海旺岫实业,产品数量共计16只,总规模31亿元(LS泉城系列22亿元,LS胶东系列9亿元)。资金用途为,受让山东省鲁商置业有限公司(下称“鲁商置业”)对下属两家子公司的应收账款,融资款项最终用于下属公司在济南及青岛的2个保障房项目开发建设。

产品交易结构与前述项目类似,投资人的资金先打入旺岫实业账户,之后资金流向上海桦骁实业,再由桦骁实业向鲁商置业放贷(图9,文末扫码查看)。

在济南及青岛的项目现场,记者看到,鲁商置业的两个楼盘都已完工或接近完工(图10)。鲁商置业系山东省城乡发展集团(下称“山东城发”)的全资子公司,再向上追溯则是山东省商业集团。记者与投资人一同来到鲁商置业的办公地——位于济南经十路的鲁商国奥城,了解核实相关融资事宜。

在大厦大堂说明来意之后,一位行政人员下楼接待,但对相关问题予以回避。经过反复沟通,行政人员始终没有同意投资人和记者上楼,仅提供了一个咨询电话。记者现场拨通了电话,对方自称是山东城发的财务人员。记者问她能否全权代表鲁商置业,是否能查到鲁商置业所有的债权债务情况。她回答“都能查到”。

该财务人员说:“您提到的业务我们核查了一下,我们没有参与过”。记者更具体问及:鲁商置业是否有从桦骁实业或者海银财富获得过融资?她没有正面回答,仅笼统说“反正您提到的业务我们从来没有参与过”。

之后,有投资人向记者提供了多份材料,内容显示:山东城发CFO(首席财务官)高肖飞、鲁商置业投资发展部总经理李伟,一同参加了海银财富2023年11月在海南举办的一场论坛;且现场视频显示,李伟作为嘉宾之一参与圆桌对话,并被海银财富称作“债务人代表”。

于是,记者与投资人拿着相关材料二次上门求证,但对方依然予以否认。投资人问,为什么海银方面会把李伟称为债务人代表?对方说,这是海银的说法,李伟并没有亲口承认。

投资人提出与李伟当面核实,对方回答说,“他不久前离职了”。但记者在工商系统查询发现,李伟在其下属公司青岛鲁商置地仍出任董事职务。

4、远洋江苏系列资产计划

产品数量:5只;总规模:9.5亿元

底层融资方:宿迁星凯房地产开发有限公司

底层公司反馈:融资金额1亿元,已还款3400万元

远洋江苏系列资产计划的发行人为海轶资产管理,产品数量5只,总规模9.5亿元。资金用途为,支付上海建守实业对宿迁星凯房地产开发有限公司(下称“星凯地产”)的股权转让对价及股东借款,资金最终用于宿迁远洋天珀项目后续开发建设。

从产品的交易结构来看,投资人将投资款打入海轶资产管理,之后资金流向建守实业,再由建守实业向星凯地产提供融资(图11,文末扫码查看)。建守实业先受让了星凯地产60%的股权,之后再向其提供借款。

该项目虚实几何?有投资人在户籍地政府人员的陪同下,前往星凯地产调查核实,星凯地产出具了书面回函(图12)。回函显示,2023年3~4月间,星凯地产从建守实业获得总额1亿元的融资,同年下半年先行偿还了3400万元借款,剩余融资额为6600万元。回函进一步表示,除了与建守实业发生的融资关系,公司未参与任何海轶资产管理发行、海银销售的相关理财产品事宜。

5、成都JY系列债权项目

产品数量:15只;总规模:17.6亿元

底层融资方:四川阳安交通投资有限公司

底层公司反馈:签署过保理融资协议,实际只到账2000万元

该系列债权项目产品数量15只,总规模17.6亿元,发行人为普赞(上海)投资管理。资金用途:受让四川阳安交通投资有限公司(下称“阳安交投”)对简阳市现代工业投资发展有限公司的债权,融资款项最终用于补充阳安交投的日常经营现金流。

产品交易结构显示,投资人的资金经由普赞(上海)投资管理,到达深圳九诺商业保理,再由九诺商业保理受让阳安交投的债权(图13,文末扫码查看)。

就此,四川的数位投资人前往阳安交投核实底层项目虚实。阳安交投委托法律顾问接待了投资人,并出具了书面情况说明(图14)。

阳安交投出具的书面说明表达了三个重要信息:第一,该公司与九诺商业保理发生过债权转让的融资行为,但是获得的融资仅为2000万元,远低于协议金额;第二,该公司仅仅与九诺商业保理直接洽谈融资,并不知悉其可能是海银财富控制的SPV公司;第三,该公司对于相关资金是基于理财产品的发行所募得毫不知情。

阳安交投与九诺商业保理的融资交易发生于2022年6月,记者注意到,2个月之后的2022年8月,九诺商业保理被深圳市地方金融监督管理局列入了失联保理公司名单。

6、多弗大湾区系列债权项目

产品数量:12只;总规模:22.7亿元

底层融资方:奥特莱斯置业广东有限公司

底层公司反馈:签署过融资协议,但到位资金仅2000万元,已终止合同并退还了资金

此系列债权项目产品数量12只,总规模22.7亿元,发行人为深圳海利泰资产管理。资金用途:支付上海紫元实业对奥特莱斯置业广东有限公司(下称“奥特莱斯置业”)的股东借款,资金最终用于多弗文旅康养小镇项目后续开发建设。

产品交易结构显示,深圳海利泰完成募集后,将资金转入紫元实业,紫元实业再向奥特莱斯置业提供融资(图15,文末扫码查看)。紫元实业受让了奥特莱斯置业40%股权,之后再支付股东借款。

多弗文旅小镇位于广东省佛山市三水区,记者在现场看到小镇处于荒芜状态,数百个商铺空无一人,没有任何商户在此经营,内部道路长满杂草(图16)。如果要将小镇重新启动运营,在招商、运维方面应还需要不少资金投入。

该项目的开发商奥特莱斯置业位于小镇附近,记者与投资人一同来到该公司核实融资事宜。公司负责法务的鲁女士说:“我们跟上海紫元曾经有过合作关系,他确实曾经持有过我们一段时间的股权,但是在2023年的时候,我们之间的合同就已经结束了,在法律关系上是两清了。我们为什么会跟他解除(合作)关系,是因为他在合作过程中一直违约。”

鲁女士所说的违约是指,“他(紫元实业)曾经承诺给我们几个亿,后来只投了2000万。”因为没有后续资金进来,我们便选择终止合同,将2000万元资金退还。

“因为他们违约,我们给他们发过律师函(要求终止合同),邮政快递EMS寄过去,函都退回来了。(合同上)公司地址是假的,而且快递员反馈说那个(电话)是空号。”她说,花了很大精力才辗转联系上紫元实业,办妥后续手续。

“资金池”崩盘,何以化债?

从证券时报记者横跨南北8个省份的一线调查来看,海银财富所发售的理财产品,底层资产质量乃至真实性堪忧。在记者追踪的底层资产中,未能证实一件底层融资额与产品募资额是基本匹配的。

概括起来主要包括三种情况:第一种是底层资产完全虚构捏造,无法向底层公司主张权利;第二种是与底层公司合同、资金已经两清,底层资产也已不存在;第三种是大规模的超募,底层融资方获得的资金远低于产品募资额,能向底层公司主张的权利非常有限。

至此,海银财富的运作模式也全面浮出水面。

在销售端,海银财富依靠分布于90余个城市的180多个线下财富中心,聚集了4万余名高净值人群;在募资环节,数十个空壳公司以独立第三方的面目出现,投资人的投资款打入这些公司的账户,并构筑出一个双层嵌套结构的庞大资金池;作为募资工具的理财产品,借道“伪金交所”登记备案,全数涉嫌非法金融;在投资环节,资金所投向的底层资产,与募集说明书宣称的严重不匹配,大部分资金去向不明。

海银财富在市场上存续时间长达18年,如果依靠“借新还旧”的资金池模式滚动,支付给前序投资人的利息、支付给理财师的销售提成等运营费用、底层资产的坏账等,将逐步“抽干”资金池,直到“借新还旧”的模式无法运转下去。

产品全面停止兑付之后,海银财富实控人韩宏伟向投资人承诺“兜底”。

投资人提供的相关信息显示,海银财富先后推出了三种“化债”方案,包括房产、白酒、健康管理套餐。据称,这三种方案的化债资产价格虚高,而且要配套现金投入。

比如,假如投资人有700万元投资款未兑付,那么海银会拿出一套声称价值1000万元的房产抵偿,同时要求投资人补足300万元的差价。再比如,海银推出的健康管理套餐化债方案显示,向投资人提供价值135万元的“健康理疗套餐”,其中100万元用于抵债,另外还需投资人支付30万元现金差价。

这样的化债方案被投资人形容成是“二次收割”,因而绝大部分不被接受。海银财富何来足够的资产偿付投资人超700亿元的投资款?

有投资人反映,海银财富曾表示,已聘请第三方审计进场,并会在2024年4月15日前出具审计报告,进而评估现有资产对理财产品存量余额的覆盖率。不过,这份审计报告至今未见出具。

随着时间的推移,事件的善后处置未见有效进展,投资人的焦虑也不断加剧。据了解,已有大量投资人通过不同渠道举报、申诉。

在此事件中,投资人又是否全然无辜?与记者交流的投资人中,大部分都追悔莫及,声称“被欺骗”“不了解金融”“不知道是非法金融”,但对高收益率的贪恋,也是导致“踩雷”的重要因素。甚至有投资人基于对理财师的过度信任,将自己的银行账户及密码交由理财师,任由理财师操盘认购产品。

另一方面,记者在调查中了解到,部分底层债务人在知悉海银财富全面爆雷之后,或也存在逃废债的意图。海银财富在应对投资人兑付压力的同时,还须防止底层债务人的逃废债倾向。据了解,海银财富已组建一支团队,专职催收在外的债权。

就公司资产审计、化债进度、善后处置等问题,证券时报记者电话联系海银财富寻求采访。海银财富电话客服说“近期您也知道公司情况有一些复杂”,并表示会将记者的采访需求向上反馈。随后,记者将采访提纲发送至海银财富官方邮箱。发稿前夕,记者再次电话联系海银财富,相关问题未获回应。(证券时报记者 卢斐 路杉)

编辑/田野