印尼火上口附近拍照不慎跌落身亡、复旦研究生鲁同学在尼泊尔徒步因高反等意外去世、游客侯先生在泰国游船时遭翻船意外虽被救起但致耳聋;加拿大游客在泰国骑乘摩托车摔裂脚趾骨……随着全球旅行市场逐步回暖,游客在旅行中出现意外的事故的新闻也多起来,这些案例都在提醒游客,出国旅行前一定要购买合适的境外旅行保险。

1万美元/小时的花费!不赔?购买境外旅游保险能在发生紧急状况时,获得及时救援和巨额医疗费用支出可获得垫付和理赔,出行更有保障。然而,部分游客的“血泪教训”还在提醒,购买境外旅游保险时必须看清条款,并充分理解合同内容,否则可能面临各种拒赔风险。

境外旅行中哪些行为蕴藏高风险?

文化和旅游部数据中心统计显示,仅2024年“五一”假期,出境游客达189.7万人次。境外旅行中哪些行为蕴藏高风险?

首先是交通出行,特别是自驾出游,旅游当地的租骑单车、租骑摩托,增加交通意外的风险。例如,今年春节后,一篇《巴厘岛的ICU,住满了中国游客》的文章引发关注。叶某一家人计划在印尼巴厘岛过年,但一位朋友却被摩托车意外碰撞,受伤住进ICU,治疗费用竟高达40多万元人民币。中国驻印尼登巴萨总领馆2月15日发布公告称,春节期间印尼巴厘岛和科莫多国家公园发生涉中国游客交通及溺水事故。总领馆提醒计划来巴厘岛、科莫多国家公园的中国游客,巴厘岛国际医疗费用较为昂贵,请在出行前备好相应保险,以防万一。

其次是比如徒步远行、爬山、骑马、潜水、水上游玩、滑翔、露营等活动,可能出现的扭伤、摔伤、落水、溺水,甚至极端事故。4月21日,当地警方通报称,中国游客黄女士与丈夫一同游览伊真火山,并由导游陪同。拍照过程中,黄女士不慎被自己所穿的长裙绊倒,向后滚落并坠入约75米深的悬崖。导游古斯万托称,此前已多次对游客提醒该区域存在安全隐患。接到消息后,伊真火山的救援队伍赶往现场。然而遇难者坠落的位置地形复杂,难以到达。救援人员花了约2小时,才将遇难者遗体从悬崖下运出。此事故纯属意外,并提醒所有游客在攀登伊真火山时注意安全。

68岁的侯老先生与朋友组团前往泰国旅游,赴海岛观光途中,不料在乘船途中遭遇险情,游船进水倾覆。16名游客与导游皆落水后被人救起,证件及行李全部遗失,后续行程被迫中断。侯老先生回国后感到听力严重下降,诊断为右耳极重度聋、左耳听力减退,经过半年治疗仍未好转。保险公司向侯老先生赔付了意外医疗保险金2000元和意外残疾保险金1.5万元。

再次是带父母或小孩游客需要注意,年长者和小孩身体抵抗力差,可能会因倒时差、水土不服或饮食等突发急性病,例如急性肠胃炎等,需要在当地就医,可能产生巨额医疗费。有资深导游告诉北京青年报记者,他从业近二十年,遇到最严重的案例是一名游客突发阑尾炎,当时向保险公司报案就医,在美国医院做了阑尾炎手术总计花费30多万元人民币,后来保险全额报销了。

拒赔原因一:未向境外救援公司报案自行转运 引发拒赔纠纷

近日,一位加拿大游客小卡在泰国苏梅岛骑摩托车时被一辆涉嫌酒驾的卡车撞倒,导致她的每根脚骨都断了。她乘坐直升机前往曼谷的一家医院,家人为此支付了3万美元的费用,小卡接受了5次手术花费不菲。

小卡购买了总保额25万美元的境外旅游险,她的家人在要求保险公司支付交通和医疗费用时遇到了困难。他们不得不先垫付女儿的医院账单。

之后,加拿大旅行保险协会相关负责人表示,如果发生空中救援(code-blue)事件每小时的收费可能高达1万美元,因此25万美元的保额不够充足。

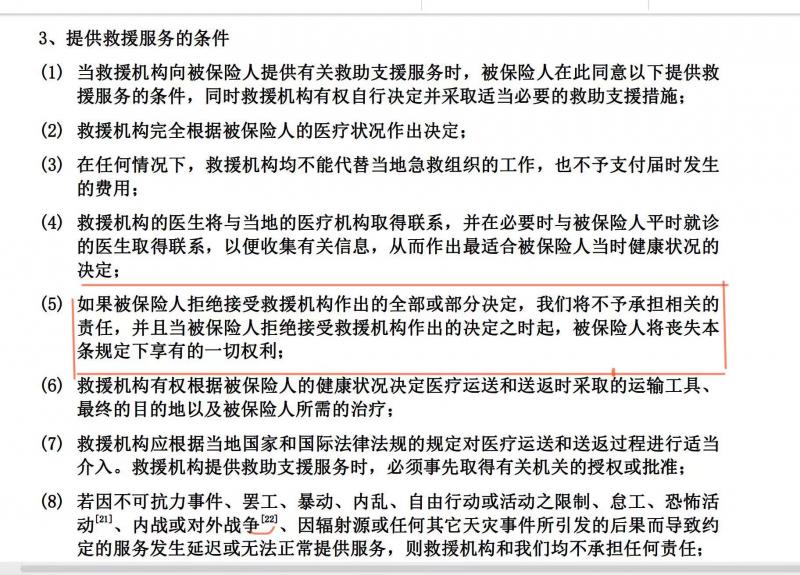

更为严重的是,按照保险合同的约定,否需要医疗撤离取决于救援公司制定的医务人员的判断,未经确认擅自使用直升飞机,保险公司有权拒绝索赔。因此,1万美元/小时的花费,可能真的不赔。

拒赔原因二:保险的保障范围不含“尼泊尔”

购买境外旅行保险出现意外后,除了多数正常理赔的案例之外,还有一些游客因各种原因被拒赔,有些则与保险公司发生纠纷直至诉讼至法院等待最终裁决。

“复旦研究生珠峰地区登山死亡”的消息引发网络关注。今年2月,26岁的复旦大学研究生鲁同学(化名)去尼泊尔珠峰大本营登山旅行(EBC路线),由于天气等因素,行程于2月6日开始。然而2月11日下午,在回程的路上出现了高反等意外并最终不幸去世。

据鲁同学父亲接受媒体采访时说,支付宝网页未明示保险覆盖国家不含“尼泊尔”,在微信、携程上搜索同款产品时,保险项目的承保区域介绍里,都注明了尼泊尔不在保障区域内。

为什么亚洲旅行险会不包含“尼泊尔”?业内人士表示,这可能与前几年尼泊尔旅游业“救援骗保”案例较多,所以部分旅游保险会将尼泊尔排除在外,购买时一定要仔细甄别。此外,即便是有些保险公司的产品包含尼泊尔,但是直升机救援等有封顶价格6000元人民币,也仅能覆盖一小部分支出。还有些保险公司在条款中明确游客在海报5500米以上活动不在保障范围内。

拒赔原因三:高危险国家不被列入保障范围,境外旅游保险“天灾”和“人祸”都不赔

有业内人士指出,境外旅游保险条款中都有“责任免除”条款,这部分一定要认真仔细读。例如,地震、飓风、海啸等“天灾”属于不可抗力行为,保险公司不予赔偿;战争、恐怖袭击等“人祸”也不赔偿。

实际上“全球旅行保险”未将高危险国家列入保障范围。例如,某知名险企的一款“全球旅行保险”的保险条款显示,保障国家范围不含阿富汗、白俄罗斯、布隆迪、柬埔寨、中非共和国、古巴、刚果民主共和国、埃塞俄比亚、几内亚共和国、几内亚比绍、海地、伊朗、伊拉克、黎巴嫩、利比亚、马里、摩尔多瓦、缅甸、尼加拉瓜、朝鲜、俄罗斯、索马里、南苏丹、苏丹、叙利亚、突尼斯、土耳其、乌克兰、委内瑞拉、也门、津巴布韦、尼泊尔及其他救援公司无法提供服务的国家或地区,或因正在遭受联合国的或其他应适用的司法管辖区的经济或贸易制裁而导致救援公司无法提供服务的国家或地区。

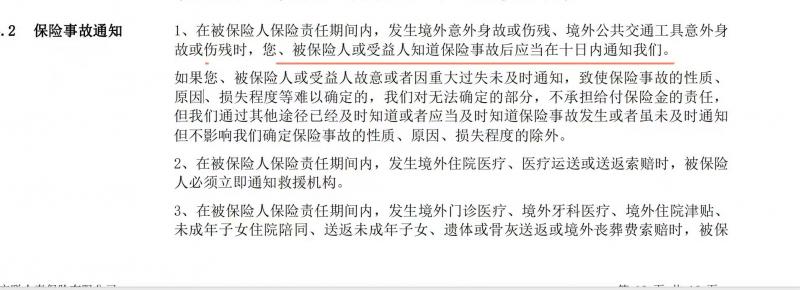

拒赔理由四:出险后需在指定期限内报案 否则可能不赔或少赔

北青报记者注意到,多家保险公司的条款具有要求出险后需在10天、30天等期限内提交索赔申请表。否则造成的责任如无法查清出现时状况等问题,以及额外调查费用将被转嫁到赔偿金内,甚至会因时间过久导致拒赔的情况。

专家:买境外旅游保险需看清条款

旅游保险业内专家指出,为避免出现拒赔等麻烦,游客在购买境外旅游保险前,一定要认真阅读条款,并确保充分理解相关内容。

首先,需要注意的是保障内容。基本的境外旅行保险包括了意外、医疗、紧急医疗救援保障,更全面一些的可能包括旅行延误、托运行李延误、托运行李丢失、出行期间家庭财产保险等,而更为全面的则可能涵盖证件遗失、银行卡盗刷、个人随身财物被盗或抢劫以及个人责任保险等。以上各项目是否需要、保额高低都可根据个人实际情况来选择。

在考虑时,既应当注意目的地当地的实际情况,包括医疗水平、人文素养等,也应结合行程安排、风险抵御能力。建议大家尽量选择涵盖意外医疗、急性病医疗的产品,且横向比较旅行延误、行李延误的赔付门槛。

其次,要关注是否有境外紧急救援的保障。不同保险公司所合作的全球救援机构有所不同,而这些机构在全球的分布情况亦有差别,比如有些侧重北美地区,有些侧重欧洲,因此需要根据目的地来选择更为合适的救援机构。特别提醒,在投保境外旅行保险后,被保险人应将全球紧急救援电话随时带在身边,以备突发情况下立即拨打。

第三,万一出险尽可能第一时间向保险公司报案,并遵照合同处理,避免“想当然”而导致的各种拒赔。例如有保险条款明确要求,住院治疗必须事前经过救援公司确认,自行住院不赔;还有保险公司要求必须在10日内报案,否则“提前垫付”的就医费用不给事后报销等等。

最后,无论通过怎样的途径投保了境外旅游保险,都应该将保险公司名称、保单号码等告知留在国内的家人,同时,对出险后如何申请赔付有所了解。当突发意外、疾病后,应集齐所有必要单证回国后向保险公司提出索赔。

提醒:旅行时间和目的地决定境外保险费用

确定境外旅游保险费用时,首先需要考虑旅行的时间和目的地。目的地是影响保险费用的因素之一。不同的国家和地区,医疗费用、物价水平和风险程度都有所不同,因此保险公司会根据目的地的风险评估来确定保险费用。通常目的地风险较高的地区,比如冒险旅行目的地或政治不稳定地区,保险费用可能会相对较高。旅行时间的长短将直接影响保险费用的计算。

例如,赴欧洲的西班牙、法国、意大利三国,共15天,一份境外旅行保险保额50万人民币的保单,大概保费在200元左右。包含50万元境外意外身故及伤残保险金、境外医疗费用住院40万元人民币;医疗运送和送返80万元人民币等。

新闻内存:什么是境外旅游保险?

所谓境外旅游保险,就一种专为旅行者提供保障的保险,在紧急情况下能够为游客提供及时的救助和赔付。通常包括医疗保险:在旅行期间发生意外或突发疾病时,医疗保险会为您支付医疗费用,包括住院费、手术费以及紧急救助等;意外伤害保险:旅途中可能会发生意外事故,意外伤害保险会提供赔偿,包括伤残、意外身故等;行李保险:行李保险能够在行李遗失、损坏或被盗的情况下为您提供赔偿。同时,还有一些附加险种可供选择,例如紧急医疗疏散、紧急援助、意外伤害身故残疾等。

值得关注的是,境外旅游保险必须在投保人出境前投保,已出境的游客则不可投保。中国境内经营境外旅游保险的公司很多,外资或合资险企包括安联、美亚、安盛、利宝、京东安联等,国内险企包括太平洋、华泰、平安、人保等均有相关产品。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 蔺丽爽

编辑/田野