当地时间10日,美国将公布3月消费者物价指数(CPI)数据。

虽然上月美联储议息会议维持年内降息3次预期,经济韧性、物价压力和美联储官员的表态让宽松前景变得不再明朗。因此,最新通胀报告可能成为美联储能否在上半年迎来政策拐点的重要参考。

短期通胀回升或结束

今年以来,美国CPI开始缓慢回升。

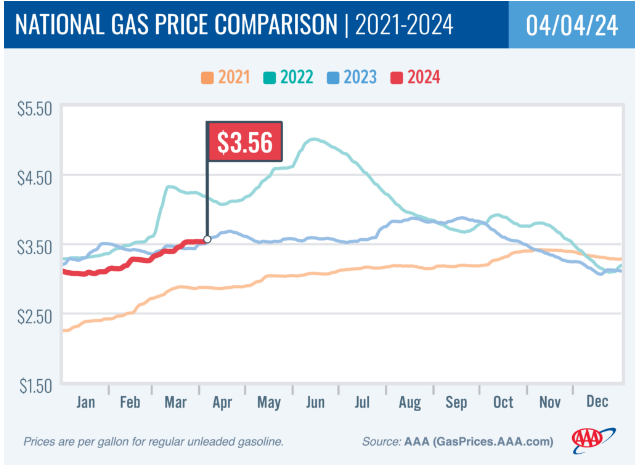

根据机构的最新预测,3月通胀数据很可能继续加速,CPI同比上升3.5%,环比上升0.3%。燃料价格将继续成为重要推手,受到俄乌冲突、OPEC+减产及经济复苏前景等因素推动,一季度国际油价累计上涨近20%,美国汽车协会(AAA)数据显示,3月末全美平均汽油价格已经升至3.50美元/加仑,较月初上涨超7%。值得注意的是,随着消费热潮来临和炼厂产能受限,今夏油价有望升至4美元以上。

美国3月汽油价格走势(资料来源:美国汽车协会)

与此同时,围绕住房租金组成部分的不确定性仍将继续。今年1月,美国国土管理局调整了加权指数,独栋房屋现在更为重要,而此类住宅的租金上涨比公寓快。荷兰国际集团(ING)预计,由于该指数计算方式的调整,可能还需要几个月的时间才能看到影响缓解。

不考虑能源和食品,预计核心CPI增速将降至3.7%,环比回落0.1个百分点。不过,保险成本和医疗价格等因素的上涨趋势将继续造成超级核心通胀(剔除住房外核心服务)的压力。

对美联储而言,超级核心通胀的走势将成为未来政策转向的关键。尽管今年以来消费者支出有所放缓,但家庭消费仍然受到紧张的劳动力市场的支持,从最新非农、初请失业金和JOLTS职位空缺等指标看,企业用工需求依然强劲,从而支持了员工薪资健康增长。

克利夫兰联储通胀模型:4月物价有望小幅放缓(来源:克利夫兰联储网站)

值得注意的是,克利夫兰联储通胀模型显示,本轮美国整体物价的反弹有望在3月结束,而核心通胀距离2%的中期目标依然有不小的距离,且回落速度相对有限,这可能给未来政策转向带来一定阻力。

美联储立场趋于谨慎

随着4月初以来,结合美国经济韧性和通胀压力犹存,联邦基金利率期货对今年宽松的定价明显收紧。

第一财经记者汇总发现,美联储内部并没有在讨论降息时间的问题上有任何推进。美联储主席鲍威尔的立场相对温和。他多次表示最近关于就业增长和通胀数据并没有实质性改变总体情况:稳定的经济增长,强劲但正在重新平衡的劳动力市场,物价在有时崎岖不平的道路上向2%下降。

不过鲍威尔重申,在对通胀持续降到2%的信心增强之前,不会降低政策利率。他的观点也得到了费城联储主席哈克和里士满联储主席巴尔金等多位委员的赞同。

Oanda高级市场分析师厄拉姆(Craig Erlam)在接受第一财经记者采访时表示,服务业价格依然高涨,同时商品通缩正在转向,美联储确实需要重新审视未来通胀路径的潜在变化。

相比之下,部分美联储官员的鹰派表态引发了广泛关注。明尼阿波利斯联储主席卡什卡利上周警告,如果通胀进展停滞不前,今年联邦公开市场委员会FOMC可能根本无法降低利率。值得一提的是,美联储理事鲍曼甚至发出了不排除加息的信号。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)对第一财经表示,经济韧性使美联储有理由在降息前等待更长的时间。他认为,美联储仍然倾向于今年降息,只不过劳动力市场和物价回升成为了阻力,"下调利率不一定需要劳动力市场出现明显问题,因为这可能意味着经济风险,美联储需要确认的是物价重新得到控制。"

厄拉姆认为,美联储仍有可能在上半年启动降息,前提是未来两个月的数据能够恢复到"软着陆模式"——经济适度降温和劳动力市场趋于平衡。虽然政策转向过早的风险近期被频频提及,长期处于限制水平的利率对经济影响的滞后性也不容忽视。

编辑/樊宏伟