3月14日,港股民办高等教育公司希望教育(希教国际控股,1765.HK)总裁、首席执行官汪辉武出现在香港。

他此行的重要目的,是与部分公司可转债持有人沟通偿还事宜。

此前,一笔由希望教育全资子公司发行于2021年,希望教育作为担保人的可转债出现违约。

希望教育公开表示,准备与债券持有人讨论可行的解决方案。

一位参加了此次沟通的持有人告诉证券时报·e公司记者,这是希望教育债务危机爆发前后的几个月里,双方唯一一次线下面对面沟通,但沟通的结果是双方不欢而散。

核心分歧是还款方式。希望教育提出延期还款,被拒绝。

上述持有人向记者表示,如果有诚意来谈的话,起码要准备一套具体的方案,“但他们只是希望晚点还钱,这也算方案吗?”

十几天后的3月27日,由部分债券持有人组成的特别团体,通过受托银行向香港高等法院提交了对希望教育的清盘呈请,并将于6月19日聆讯。

这家拥有20多所高校,在校学生近30万的民办高教龙头,来到了“悬崖”边。

清盘危机

2021年3月2日,希望教育全资子公司完成一笔本金3.5亿美元的可转债发行。希望教育为担保人,债券初始转股价为3.85港元。

债券到期时间为2026年,持有人也可以选择在2024年3月2日前,由希望教育按照本金的103.04%赎回全部或部分债券。

可转债发行完不久,希望教育股价持续下滑。去年下半年以来跌至0.5港元以下,与3.85港元的转股价相距甚远。基于此,多数债券持有人选择在2024年3月2日由公司赎回。

2月22日,赎回日期临近。希望教育披露,约3.15亿美元(后增至3.25亿美元)的持有人选择了赎回。但希望教育表示,公司目前的财务状况,可能难以按期悉数赎回所有可转债。

希望教育虽然表示,正寻求外部财务资源及探索不同方案,并准备与债券持有人讨论可行的解决方案,但违约还是发生了。

由于希望教育股价一路走低,债券持有人去年就开始与公司沟通偿还事宜。1月10日,一个由大型国际投资者组成的希望教育债券持有人特别团体(下称“特别团体”),向公司董事会发出律师函,提醒公司按约在3月2日履行赎回义务。律师函也未能取得“预期”效果,希望教育违约、清盘呈请接连发生。

特别团体在接受证券时报·e公司记者采访时表示,他们所持有的债券占希望教育未偿还债券本金总额的49%以上。按照债券表决条款,他们有权通知托管人提出清盘呈请。

目前距离清盘呈请聆讯还有2个多月。就公司债务处置问题,希望教育相关人士回应证券时报·e公司记者,若有最新信息公司将第一时间公告,一切以公告内容为准。

在4月2日的公告中,希望教育称,理解债券持有人的疑虑,公司将与他们保持沟通以达成友好和解。不过,特别团体告诉记者,提交清盘呈请后,公司未曾与他们联系。

被指恶意违约

去年12月前,几乎没有债券持有人认为,希望教育会还不上这笔钱。特别团体告诉记者,在这之前,公司与他们沟通债券问题时都说“还钱没有问题”。

在去年11月30日披露的2023年年报(截至2023年8月31日)中,希望教育也称,已取得足够授信用于偿还到期债券。

希望教育董事会则表示,考虑到未动用的银行及其他融资,以及预期可产生的经营现金流入,有能力于可见未来财务责任到期时,全面履行财务责任。

但随后,公司在业绩说明会上的表态,引发了关注。特别团体告诉记者,在2023年12月1日举行的业绩说明会上,有投资者提问,即将要还的可转债,公司准备好了没有。

希望教育执行董事、副总裁黄忠财未直接回应,但保证可转债会“平稳落地”。特别团体表示,这句话被市场解读为公司可能无法履行义务,公司股价和债券价格随即出现大幅下跌。

在与公司沟通未获满意回复后,他们于1月10日发出前述律师函。而双方正式就违约事项坐下来谈判,已是3月14日。这次面对面的交谈中,希望教育提出延迟还债,但债权人希望公司拿出更完整的方案。

“这次会议里,公司所提跟我们的预期是有很大差距的。我们认为公司既然来了,至少要给我们一个方案。结果是根本没有具体方案,只是说需要晚点还钱,这也叫跟投资人积极磋商吗?”特别团体表示。

“平稳落地”的预期落空了。3月27日,递交清盘呈请后,特别团体在一份公开声明中直指希望教育蓄意违约,“这远不是一次平稳落地,我们认为希望教育所准备的‘落地’,就是蓄意但完全可以避免的违约”。

希望教育曾多次解释,违约系受外部环境和公司目前财务状况影响。但特别团体对此并不认可。

尤其是对希望教育的财务状况问题,特别团体认为,公司此前多次表示有能力偿债。尤其是今年1月,公司向渣打银行牵头的银团提前偿还了一笔6.2亿港元的离岸贷款,比贷款到期日提前了18个月。特别团体质疑,此次违约更多的是公司“缺乏支付意愿”。

希望教育财报显示,截至2023年8月31日,公司现金及银行结余共29.28亿元,除1亿元为已抵押受限存款,其余均为现金及现金等价物,仅这部分就超过了前述可转债的数额。

希望教育的净流动负债虽然达到52.7亿元,但其拥有未提取银行融资11.88亿元,相关监管机构批准发行的最高1.25亿美元的境外债和最高9.7 亿元的资产支持票据。2023年9月开学后,希望教育也能获得新一轮学费收入。

这些既被希望教育视为未来偿债的保障,也被债权人认为是公司有意违约的证明。

“在我们看来,公司根本就不存在资金问题。”特别团体表示,在双方的沟通中,一位债券持有人甚至主动提议,帮助公司再融资,认购公司发行的新债券,借新还旧,“几乎已经把钱送到公司眼皮底下了,但他们不同意”。

迅猛扩张

过去几年,国内多家民办高教企业赴港上市,上市后通过收购兼并其他院校快速扩张。希望教育是扩张最迅猛的几家之一。

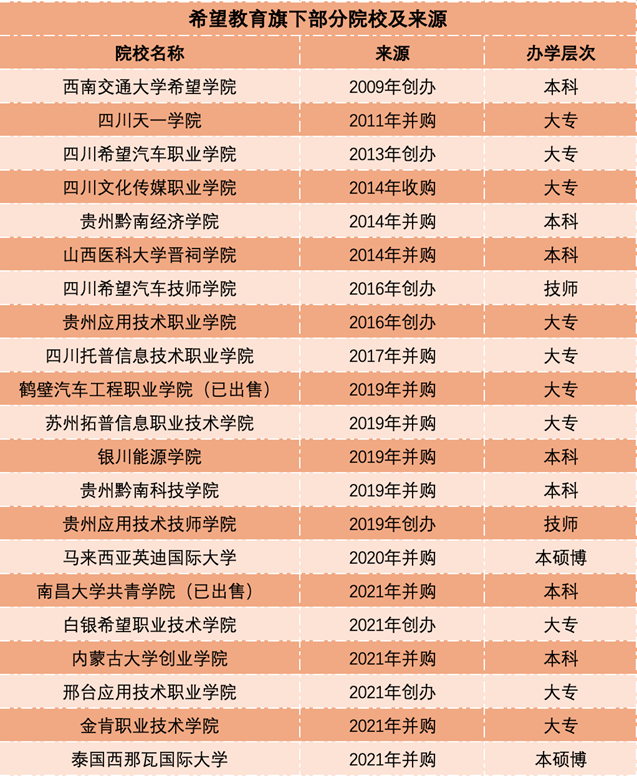

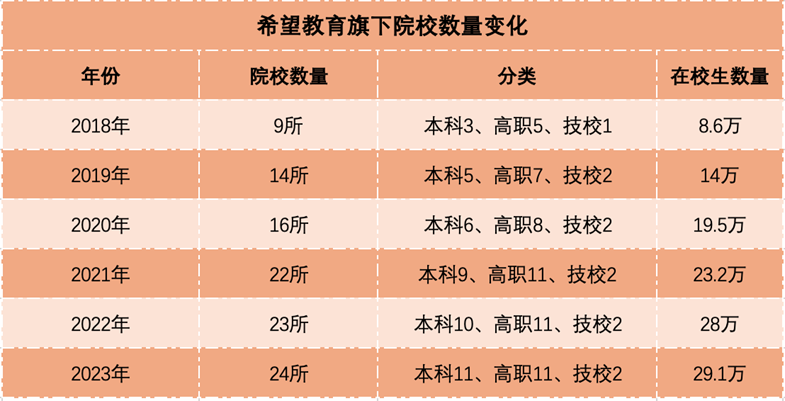

希望教育于2008年进入高等教育行业,起点是创办位于四川省的西南交通大学希望学院。2018年公司上市时,公司旗下共有8所院校,其中本科院校3所。2017/2018学年,希望教育旗下院校在读学生约8.66万人。

上市之后,希望教育收购兼并提速。2019年—2021年,希望教育旗下的院校数量分别增至14所、16所、22所,高校网络从四川、贵州、山西向内蒙古、甘肃、江苏等省份拓展。

发行前述3.5亿美元可转债的2021年,正是希望教育扩张高峰。这一年,公司创办了白银希望职业技术学院、邢台应用技术职业学院,同时并购了内蒙古大学创业学院、南昌大学共青学院、金肯职业技术学院、泰国西那瓦国际大学等4所大学。

2021年后,希望教育拥有的院校数量、在读学生数量稳居国内民办高教行业前列。2021年2月,公司股价也攀升至上市以来的高位,市值一度突破270亿港元。

近两年,希望教育扩张步伐明显放缓。但随着校区的新建、改扩建,公司旗下院校的招生数量、公司收入都还在增长。

2023/2024学年,希望教育举办的院校招收新生首次突破10万人,在校生突破29万人,创历史新高。2019年至2023年,希望教育举办院校的新招录学生复合增速为26.4%,在校生复合增速为27.6%。

目前,希望教育共拥有24所院校,其中国外3所,国内本科7所、大专12所、技师学院2所。公司截至2023年8月31日止的年度收入达到35.8亿元,同比增长17.7%。年内经调整净利润达8.75亿元,同比增长15.3%。

资金困局

快速扩张带来的后遗症,几乎席卷了民办高教行业。此前,同在港股上市的宇华教育、枫叶教育等还款都出现过波折,但都得以化解。被提交清盘呈请的希望教育成了特例。

对于希望教育被清盘的可能性,业内存在不同看法。“理论上有可能性,但可能性比较小。”中国民办教育协会国际特色学校分会副理事长、晟泰教育投资集团有限公司总裁陈炜表示,“公司的体量摆在这儿,而且9月份一到,它的营收规模(学费收入)是能够覆盖那些欠款的,这是通过财报和它已经爆雷的债务数额算得过来的。”

陈炜认为,债权人提出清盘,至少是一种态度或者要求,“要是公司再不拿出解决方案的话,就往前推进,这是一种进可攻、退可守的策略。”

陈炜向记者分析道,公司账面资金很难直接全部用于还债,业务还需要运营下去。“并不是不还,更多的可能是公司现金流确实排不开,存在一定资金问题。”

一位与希望教育存在业务往来的供应商也隐晦地向记者表示,“单纯依靠高校办学结余发展业务,应该是没有问题的。真正需要担心的是,公司过去牵涉地产等其他业务,是否存在隐性债务,这些外界可能并不清楚。”

根据财报,从2019年到2023年,希望教育的流动负债从31.4亿元,攀升至94.1亿元。流动比率(流动资产除以流动负债)则从2018年的1.71降至2022年的0.60和2023年的0.44。

在采访中,另一个不容忽视的问题也被频频提起——根据相关规定,民办高教公司并不能直接使用旗下院校资产偿债。

“每一所民办学校均具有独立的法人资格。尤其是对非营利性学校来说,因举办者不得从中取得办学收益,所以要求其直接为举办者或举办者旗下的关联公司承担责任也几乎不具有可行性。”朝阳民教咨询创始人杨昭表示。

北京市京师(武汉)律师事务所高级合伙人、文化与教育法律事务部主任李文也告诉记者,民办高校享有独立于举办者的法人财产权,在学校未负连带责任的情形下,举办者的债务不能直接以学校资产清偿。

财报显示,截至2023年8月31日,希望教育旗下并表附属实体(主要为旗下学校和教育投资平台)的收入占公司总收入的95.88%,净利润占240%,总资产占88.95%。

目前,国内多数民办高校都还是非营利性质。包括希望教育在内,民办高教公司大多通过合约安排,以服务费、管理咨询费用等名义,获得旗下经营实体产生的经济利益。但随着监管趋严,这种方式能否持续存在疑问。

“2021年出台的《民办教育促进法实施条例》,对于民办学校法人财产权的保护有着比较具体的有针对性的规定。比如说举办者不能挪用、侵占学校资产,关联交易一定要合法合规,不能损害学校的利益等。”全国工商联民办教育出资者商会监事长马学雷向记者表示。

“民办高教公司遇到的基本上是共性问题,就是如何合法从旗下学校拿钱的问题。不管是还债还是分红,如果不合规,都是很危险的。”马学雷说。

卖比买更难

困局之下,出售学校或许是当下尚具有操作性的偿债路径。马学雷表示,按照《民办教育促进法》的规定,现有学校可以协商变更举办者,但前提和原则是不能动学校的法人财产权。

事实上,希望教育已经有所行动。今年2月1月,希望教育公告,以5亿元的价格,出售旗下南昌大学共青学院(下称“共青学院”)与相关企业。共青学院于2021年2月被希望教育收购,买来才短短3年。

希望教育称,公司院校面临较大办学投入压力,出售能够帮助公司筹集资金,调配财务资源。

去年8月,希望教育旗下鹤壁汽车工程职业学院,举办者也悄然变更为河南人才集团。2019年,希望教育耗资1.6亿元收购该校,原计划将其打造为鹤壁第一所本科院校。

不过,希望教育的举动,并未平息债权人的质疑。“一年前公司就知道这个钱肯定是要还的,他们有足够长的时间来变现资产,筹集到足够的钱。如果资金真的有缺口,应该早点卖学校”。特别团体向记者表示。

另一个关键问题是,出售学校回笼的资金用于何处。特别团体直言,“如果出售再多的资产都不还给我们,有什么意义?”

连续扩张后,民办高教公司已普遍不再热衷于兼并收购。陈炜认为,首先,民办高教公司的大规模收购兼并并不符合目前的政策导向,随着市场形势的变化,继续大规模并购也并不现实。

“收购一个学校动辄数亿元,对于上市公司来说风险很高,企业也需要评估投资收益。尤其是随着入学人口的减少,公办大学的教育资源都将是富余的,民办高校更需要控制体量和规模,转向高质量办学。”陈炜说。

陈炜还告诉记者,前几年民办高教行业热钱涌入,但这两年已经没有那么多钱了。如今的民办高校举办者们,更多地是寻求出售,“做减法”。

但卖出去比买进来要难得多。“一定只有好的学校能够卖出去,现在谁没事去收学校这么大的资产。”陈炜透露,国内另一家头部民办高教公司,近几年一直寻求出售旗下部分学校,但未能如愿。

希望教育对共青学院的出售,看上去就是一笔不太“划算”的买卖。希望教育预计交易将录得9000万元亏损,5亿元交易款项也要分成5笔支付。直到交割满3年时,希望教育才能拿到全部款项。

“当初投资希望教育,是因为看好中国的民办教育,看好规模化的高教办学模式。”特别团体告诉记者,多位希望教育投资人此前也投资了宇华教育等民办高教公司,并同样遇到了波折,但两家公司对问题的处理出现了差异。

“宇华教育债券到期日是2022年12月,印象中公司在2022年夏天就已经开始和我们商谈还债事宜了。到了当年10月,已经开始针对细节进行沟通。”特别团体表示。

“即便到了今天,我们也认为这是希望教育一家公司的问题,而非行业性问题。正常情况下,希望教育是不应该走到今天这一步的。”特别团体中的一位债权人感叹道。(吴志)

编辑/田野