清明假期期间,部分城市在前期政策优化下,市场热度略有回升,核心区项目到访量较节前有所增长,但冷热分化现象仍较为明显。整体看,客户观望情绪仍在。

根据中指研究院数据,由于去年清明假期仅有一天(4月5日,周三),因此数据主要与2022年同期进行比较,今年清明假期期间重点20城新房销售面积较2022年假期下降约三成。

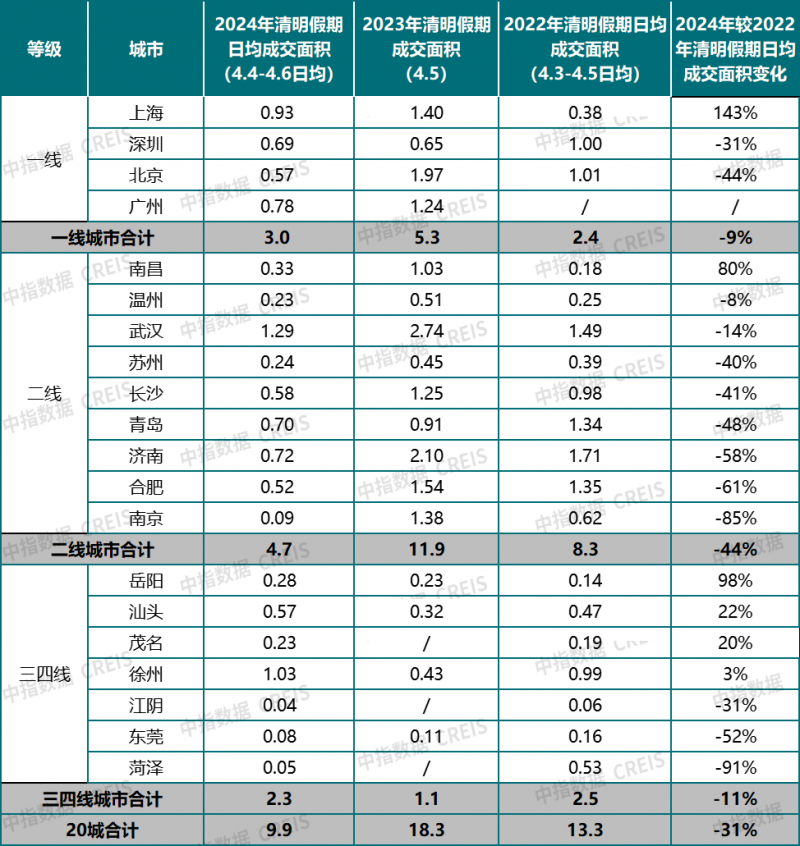

根据中指研究院监测数据,2024年清明假期期间(4月4日-4月6日),20个代表城市新房日均成交面积较2022年假期新房销售面积下降31%。

诸葛数据研究中心指出,2024清明假期期间出游热情上涨,或在一定程度上导致购房需求释放滞缓,据文旅部披露的数据,2024年清明节假期3天,全国国内旅游出游1.19亿人次,较2022年清明假期增长约58%,并且今年清明出游人次达2018年以来峰值;同时,今年以来,房地产市场整体仍处在调整的趋势中,新房销售延续筑底格局,长时间的市场信心不足也在持续影响成交周期。

根据机构监测数据,今年小长假各线城市新房日均成交面积较2022年假期均下降,其中一线城市降幅最小,降幅为9%;二线城市降幅为44%;三四线城市降幅为11%。

具体来看,机构监测数据显示,上海新房销售面积较2022年假期明显增长。清明假期前,上海新房、二手房市场热度均有所回升,其中核心区的中海顺昌玖里项目客户关注度较高。假期期间,受出游及新房供应端影响,市场热度有所下滑,假期内仅2个新房项目处于认购期,多数四批次新房项目暂未开启认购,部分中高端项目维持一定到访量。中指研究院数据显示,小长假期间,上海新建商品住宅日均成交面积为0.93万平方米,较2022年假期日均成交面积增长143%。

同为一线城市的北京新房售楼处整体来访量较节前也有所提升,各售楼处以多种名义推出特价房源和优惠政策吸引客户下定,但整体认购尚未出现明显回升的情况。二手房方面,清明假期,北京二手房带看和成交延续3月以来回温态势,购房意愿有所增强。值得注意的是北京二手房挂牌量居高不下,尤其是低总价、高楼龄房源占比仍然偏多,预计短期二手房市场仍将延续以价换量特征。

假期期间,深圳多项目推出降价促销活动,吸引购房者到访,但受出游影响,除个别项目外,多项目售楼处到访量未有明显提升。二手房则延续恢复态势,4月以来客户看房量较去年同期有所提升,但以价换量现象仍较明显。

深圳乐有家门店成交数据显示,4月1日-4月6日期间二手成交量同比(2023.4.1-2023.4.6)上涨近七成,客户看房量同比上涨13.3%。二手成交价则由1年前的7.3万元/平方米,下调至6.4万元/平方米,跌幅超12%,“以价换量”特征十分明显。

从当前市场整体情况来看,3月下半月,重点城市新建商品住宅周度销售面积持续上升,3月末销售面积提升至去年下半年以来周度高位。根据中指研究院数据,3月最后一周(3.25-3.31),重点50城商品住宅销售面积环比增长37.6%,同比下降35.7%,在部分城市项目集中备案带动下,降幅较前一周明显收窄。

二手房方面,根据中指研究院数据,春节后重点城市二手房成交量连续6周环比增长,上周(3.25-3.31),二手房成交套数环比增长10.7%,在去年同期高基数下同比下降19.5%。4月1-6日,重点城市二手房成交量同比下降约18%,降幅继续收窄。

中指研究院指出,整体来看,清明小长假期间部分城市市场情绪略有修复,如北京、青岛、郑州在政策带动下项目到访量增加;上海受出游及供应端乏力影响,假期期间市场表现一般,预计随着供应端改善市场活跃度有望好转。而武汉、南京等地市场观望情绪仍在延续,且冷热分化明显。

展望未来,中指研究院市场研究总监陈文静认为,政策层面,中央和监管部门已经明确要进一步优化房地产政策,各地供需两端政策均存在较强优化预期,预计一线城市或继续优化限购政策,二线城市有望全面取消限制性政策,核心城市降低首付比例、降低房贷利率、降低交易税费等政策依然具备空间。

市场方面,随着房地产供需两端政策持续优化调整,购房者置业意愿或将迎来温和修复,叠加“白名单”项目融资落地见效,项目建设推进也有利于提振市场信心,进而带动新房销售边际好转,4月新房销售量或保持一定规模,核心城市在政策优化以及供给端改善等因素带动下,新房销售规模有望进一步修复,与此同时,年中高基数影响将逐步减弱,预计二季度重点城市新房销售面积同比降幅将收窄。二手房市场“以价换量”态势预计仍将延续,市场有望保持活跃。

编辑/樊宏伟