3月中国官方制造业PMI和非制造业PMI全面回升。

国家统计局3月31日公布3月中国采购经理指数运行情况。制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,高于临界点,制造业景气回升。

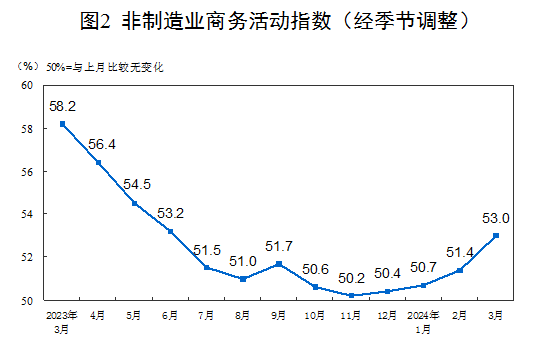

3月份,非制造业商务活动指数为53.0%,比上月上升1.6个百分点,高于临界点,表明非制造业景气水平持续回升。

3月份,综合PMI产出指数为52.7%,比上月上升1.8个百分点,高于临界点,表明我国企业生产经营活动扩张加快。

供需协同增长,3月制造业PMI重返扩张区间

3月制造业PMI较上月上升1.7个百分点至50.8%,6个月以来重新回到扩张区间。

国家统计局服务业调查中心高级统计师赵庆河指出,在调查的21个行业中有15个位于扩张区间,比上月增加10个,制造业景气面明显扩大。

从分项指数看,生产指数(52.2%,比上月上升2.4个百分点)、新订单指数(53.0%,比上月上升4.0个百分点)、供应商配送时间指数(50.6%,比上月上升1.8个百分点)高于临界点,原材料库存指数(48.1%,比上月上升0.7个百分点)、从业人员指数(48.1%,比上月上升0.6个百分点)低于临界点。

中国物流信息中心文韬表示,3月份,随着稳经济扩内需稳外贸政策稳定发力,经济内生动力不断释放,同时外部需求也有所改善,市场需求较好增长。

东方金诚国际信用评估有限公司首席宏观分析师王青认为,3月制造业PMI指数上行的最大推动因素来自市场需求显著回暖。

体现在数据上,新订单指数升幅较为明显,且创近1年来最高,新出口订单指数为51.3%,较上月上升5个百分点,在连续11个月运行在50%以下后回到扩张区间。

王青认为,前期降准、LPR降息相继落地,提振内需效果逐步体现,同时,近期政策面启动大规模设备更新和耐用消费品以旧换新措施,叠加今年居民消费本身存在一定内生修复趋势,市场需求预期在3月开始集中释放,直接带动制造业新订单快速增长。另外,受周期性因素等影响,年初海外需求也在整体回暖。

民生银行首席经济学家温彬认为,从数据看,外需改善幅度大于内需,同时,韩国3月前20天出口同比增长11.2%,越南3月出口同比增长15.0%,均较上期大幅回升,佐证外需正在持续改善。

此外,3月份指数回升还具有季节性特征,文韬指出,每年春节过后制造业都有所回升。

生产端方面,文韬表示,春节假期影响消退,天气逐步回暖,各地企业和工地全面开工复工,需求增长带动企业生产意愿上升,春节过后各地员工返岗上岗也对生产有较好保障,企业生产活动扩张。“结合来看,3月份,市场供需两端协同增长,经济基本面趋于改善。”

王青特别指出,3月新订单指数为近14个月以来首次高于生产指数,显示当前宏观经济“供强需弱”局面有所改观,有助于缓解物价偏低压力。

从价格端看,3月制造业PMI中两项价格指数“一升一降”——主要原材料购进价格指数较上月上升0.4个百分点至50.5%,出厂价格指数较上月下降0.7个百分点至47.4%。

王青认为,出厂价格指数连续6个月处于收缩区间,意味着短期内PPI同比将持续处于负增长区间,背后是当前供应稳定而市场需求仍有不足。主要原材料购进价格指数上升主要源于受OPEC+持续减产影响,国际原油价格上行,抵消了国内钢铁、水泥、煤炭价格的下行趋势。

“上下游价格仍分处50%临界线两侧,且差距有所扩大,对企业盈利形成压力。”温彬说。

另外,3月份,大、中、小型企业PMI分别为51.1%、50.6%和50.3%,比上月上升0.7、1.5和3.9个百分点,均高于临界点。文韬指出,其中,中、小型企业PMI都是连续11个月运行在50%以下后回到扩张区间,特别是小型企业生产指数、新订单指数上升尤为显著(生产指数较上月上升接近5个百分点,新订单指数较上月上升超过8个百分点,两个指数均上升至52%左右)。王青认为,一方面源于前期政策面针对小型企业推出的定向支持措施(包括1月24日央行宣布下调支农支小再贷款、再贴现利率0.25个百分点)正在产生效果,同时,近期国内促消费、扩投资政策全面发力,以及海外需求回暖是最重要的推动力。

非制造业商务活动指数扩张继续加快,创去年7月以来新高

3月份,非制造业商务活动指数较前值上升1.6个百分点至53.0%,连续4个月回升,扩张步伐继续加快,创下去年7月以来新高。

中国物流信息中心武威表示,非制造业经营活动在前几个月蓄势盘整的基础上加快增长。结合细分数据变化来看,经济相关活动加速启动,新动能相关服务业保持活跃,融资环境继续趋好,企业信心也有所增强。

3月份,服务业商务活动指数为52.4%,比上月上升1.4个百分点,连续三个月回升,服务业扩张步伐加快。其中,邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于60.0%以上高位景气区间,业务总量增长较快;批发、铁路运输、租赁及商务服务等行业商务活动指数位于53.0%及以上,景气水平不同程度回升。同时,餐饮、房地产等行业商务活动指数低于临界点,景气水平较低。

王青指出,除了节后季节性因素影响,食品餐饮业、航空运输业PMI低于临界点,以及楼市延续低迷,房地产行业PMI继续处于荣枯平衡线之下外,其他各类服务业景气度都有上行。

武威表示,随着政策对新经济、新业态和新模式的大力扶持,以创新驱动为引领的新动能继续保持强劲发展态势,在服务业中也有所体现。以电信运营和互联网及软件技术服务业为代表的信息服务业持续保持较快增长态势。另外,宏观调控扶持力度加大,融资环境继续趋好。3月份,金融业商务活动指数连续2个月环比上升,并保持在60%以上。

随着气候转暖和节后集中开工,各地建筑工程施工进度加快,建筑业商务活动指数为56.2%,比上月上升2.7个百分点,建筑业总体扩张加快。其中,土木工程建筑业商务活动指数为59.8%,位于较高景气区间,土木工程建筑业继续保持较快施工进度。王青认为,这符合节后波动规律,建筑业商务活动指数继续处于高景气状态,与近期基建投资保持较快增长水平相印证,也是稳增长政策发力的清晰信号。

PMI指数或继续运行在扩张区间,需求侧回升力度仍有待加强

温彬认为,从3月PMI指标来看,随着开工季展开,经济复苏进度加快,主要动力来自出口改善,以及对制造业投资和生产性服务业的传导,但复苏过程中的一些短板仍值得关注,一是基建投资仍然偏慢;二是房地产市场有待提振;三是就业状况有待改善。

展望未来,王青认为,4月PMI指数会继续运行在荣枯平衡线上方,除了外需回暖、国内大规模设备更新及耐用消费品以旧换新等稳增长政策效果继续显现外,3月22日国务院常务会议要求从供需两端全面优化房地产政策,释放了稳楼市的重要信号,年初以来楼市偏冷势头有望缓解。与此同时,“三大工程”将进入全面推进阶段,都将缓解房地产投资下行压力,提振宏观经济增长动能。

具体到制造业,光大银行金融市场部宏观研究员周茂华认为,国内制造业需求仍有修复空间,尤其是商品消费需求仍低于常年水平。不过,大规模设备更新、金融支持等政策效果持续显现,房地产市场有望逐步企稳,制造业经营与库存状况持续改善,将带动制造业复苏、结构持续优化。

非制造业方面,周茂华表示,商务活动复苏前景继续保持乐观。主要是居民消费心理在逐步恢复,宏观政策有力支持。同时,国内财政支出力度增大,基础设施投资维持较快增长,房地产市场有望企稳复苏,都将提升建筑业景气度。

武威认为,非制造业经营活动持续回稳向好,但也要看到,相对于经营活动,需求侧回升力度仍有待加强。3月份,非制造业新订单指数较上月上升0.6个百分点,但仍在47.4%,建筑业和服务业的新订单指数均在50%以下,企业调查显示,反映市场需求不足的企业比重结束连续2个月下降走势,升至59.8%。

王青也指出,伴随环比基数回升,4月各类官方PMI指数有可能在扩张区间小幅下行,这也与当前房地产行业还处于调整状态,宏观经济仍面临一定下行压力有关,也意味着接下来包括大规模设备更新以及耐用品以旧换新等措施要扎实推进,同时房地产支持政策仍需进一步加码。

编辑/樊宏伟