基金业素有“渠道为王”一说,银行和券商等传统金融机构对基金产品发行起到重要作用。2023年是市场震荡波动的一年,基金代销和托管整体数据不佳已是不争事实。但市场更为关注的,实际上是渠道机构在定制化业务、智能化运营等方面的结构性亮点。这些变化,既是当前财富管理行业整体基调的一个折射,也恰是银行和券商机构年报最重要的增量信息。

券商中国记者梳理发现,即便整体环境不佳,但“宇宙第一行”的工商银行基金代销金额却实现了两位数的逆势增长。甚至各家机构还从不同细分领域实现了逆势突围。比如有银行去年代理的非货币公募基金持仓客户数,实现了两位数增长;某些垂直平台的基金销售余额增长更是超过了60%。此外,还有机构的基金线上化运营效率大幅提升,相关指标同比提升40%。而实现这一切所需的能力,则需要从“增强数字化能力”当中去寻找。

工行基金代销额逆势增长13.8%

在银行机构中,基金代销势力较大的是工商银行和招商银行。相关业务带来的收入,在年报上列为“手续费及佣金收入”。根据年报,工商银行2023年整体手续费及佣金净收入1193.57亿元,比上年减少99.68亿元,下降7.7%。招商银行方面,2023年的净手续费及佣金收入为841.08亿元,同比下降10.78%。

具体到细分的基金销售领域,2023年工商银行代理销售基金4197亿元,较2022年的基金代理销售金额3688亿元,逆势增长了13.8%。招商银行方面,2023年实现代理的非货币公募基金销售额2968.09亿元,同比下降11.42%。此外,2023年招商基金的代理基金收入51.79亿元,同比下降21.52%。需要指出的是,代理销售基金为基金销售的规模数据,而代理基金收入为费用收入,两者并非出自同一统计口径。

(来源:工商银行年报)

(来源:工商银行年报)

根据基金业协会数据,截至2023年末招商银行权益基金(股票+混合公募基金)保有规模为5028亿元,位居行业第一;工商银行以3447亿元的保有规模位居第四,第二和第三分别是蚂蚁基金和天天基金。

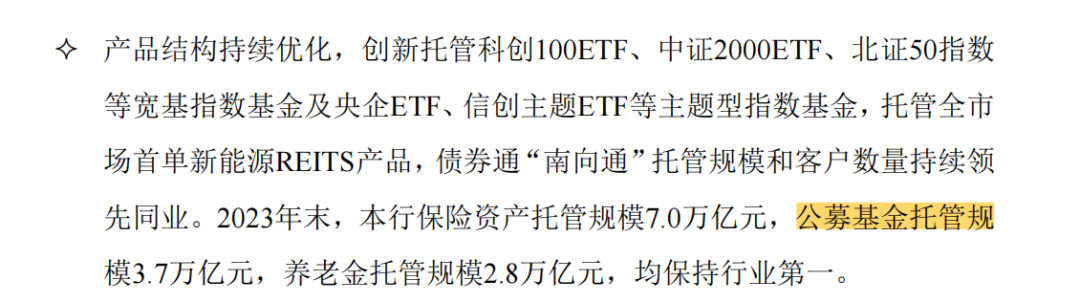

托管业务方面,工商银行截至2023年末的公募基金托管规模为3.7万亿元,养老金托管规模2.8万亿元,均保持行业第一;受托管理年金基金5541亿元,管理企业年金个人账户1314万户,托管年金基金13781亿元。受托管理企业年金基金规模、管理企业年金个人账户数量和托管年金基金规模,继续稳居银行同业首位。

招商银行方面,截至2023年末整体托管规模达21.12万亿元,其中资管类产品占比为72.02%。这里面,公募基金、保险、养老金、跨境四类重点业务托管规模较上年末增幅15.07%,超出行业平均增幅2.84个百分点。2023年,招商银行托管的新发公募基金只数及规模均保持行业第一,同时还落地了首批跨境QDII半导体ETF托管和首只固收类QDII-FOF基金托管。但由于权益类公募基金托管、理财托管收入下降,招商银行2023年托管业务佣金收入53.28亿元,同比下降8.00%。

平安银行细分平台代销额大增66.8%

和上述两大代销巨头相比,其他银行和券商机构的代销规模虽有不小差距,但却呈现出了不少逆势增长的细分数据。

交通银行方面,2023年代销个人公募基金产品余额2242.80亿元。相比之下,交通银行2023年代销的个人理财产品和保险产品余额更高,分别为8531.35亿元和2914.12亿元。平安银行和中信银行2023年年报并没有披露过多的具体代销数据,但依然可以通过一些结构数据观察其代销业务情况。

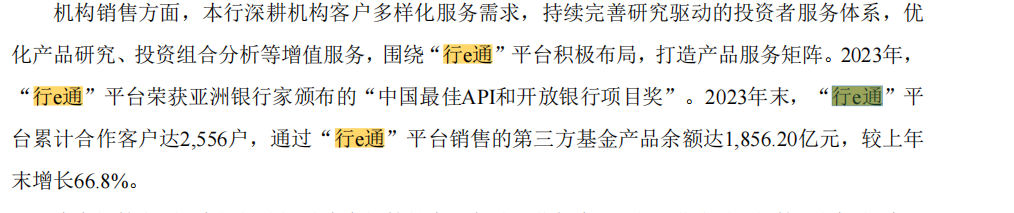

其中,平安银行截至2023年末代理的非货币公募基金持仓客户数,较上年末增长13.6%;“行e通”平台累计合作客户达2556户,通过该平台销售的第三方基金产品余额为1856.20亿元,较上年末增长66.8%。中信银行则表示,2023年把握市场低位布局机遇,优化客户资产配置结构,持续进行金种子权益基金布局,累计定制发售“金种子”权益基金21只,总募集规模超百亿元。基金线上化运营效率大幅提升,全面升级手机银行APP基金频道场景、优化客户体验,基金频道相关MAU(指访问基金频道相关页面的用户数)同比提升45.79%。

(来源:平安银行年报)

此外,中信证券年报在手续费及佣金净收入中单列了基金管理业务净收入情况,2023年该公司该项收入为76.35亿元,较上一年的78.39亿元稍有减少。但在公募基金分仓佣金收入上,中信证券称2023年上半年排名继续保持市场第一。

托管业务方面,平安银行截至2023年末托管净值规模8.70万亿元,较上年末增长5.8%;公募基金托管及第三方基金销售监管规模达1.75万亿元,较上年末增长9.4%。中信银行方面,截至2023年末公募基金托管规模2.17 万亿元,较上年末增加2077.81亿元,增量位居股份制商业银行首位。此外,企业年金托管规模达192.22 亿元,位居股份制商业银行第二位;QDII类托管规模1783.41 亿元。

“数字人顾问”已上阵

基金代销是基金产业链中的重要环节,是基金公司一直以来较为倚重的“渠道”方。但近些年随着技术变革、理财市场化以及基民群体变化,银行、券商虽然都是“传统渠道”,都在持续进行差异化业务探索。作为披露信息最为丰富的年度报告,除了常规的代销数据外,同样值得关注的,还有数据之外的财富业务发展策略变化。这些变化,某种程度上是当前财富管理行业整体基调的一个折射。

先来看整体基调。针对包括基金代销在内的整体手续费及佣金收入下降,工商银行给出的解释是:受资本市场波动、投资者风险偏好变化、公募基金费率改革等因素影响,个人理财及私人银行、对公理财、资产托管等业务收入有所减少;担保及承诺业务费率下降,收入有所减少。交通银行年报也说到,2023年资本市场持续波动影响,居民储蓄偏好较强,对基金、保险、理财投资产生挤出效应。

那么,在整体趋势下降情况下,上述个别机构的细分业务逆势增长是如何做到的?

工商银行给出的答案是“增强企业级数字化能力”。工商银行年报显示,2023年该行部署了超7万项数字化运营策略,重点开展腰部和长尾客户集约化运营,带动线上平台基金、保险、理财产品销售金额超5400亿元。具体到产品供给方面,工商银行在2023年结合市场走势和客户偏好,加大指数基金产品供给,推出“目标投、基智定投”等个性化投资工具,引导中高风险偏好客户做好逆势布局,提升收益弹性。

(来源:中信银行年报)

(来源:中信银行年报)

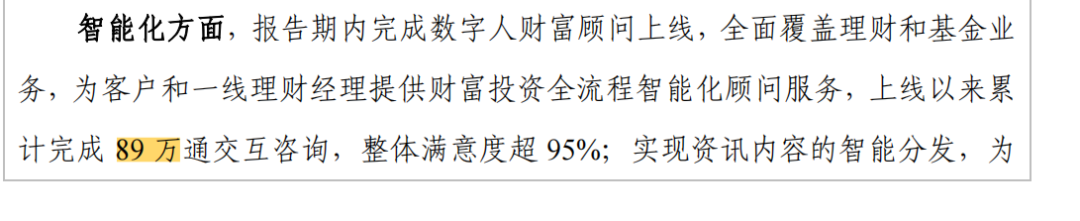

中信银行在智能化方面同样不乏亮点。年报显示中信银行去年完成了数字人财富顾问上线,全面覆盖理财和基金业务,上线以来累计完成89万次交互咨询,整体满意度超95%。另外进一步深化财富开放生态建设,引入多家基金公司、理财子公司、保险公司入驻开放财富平台幸福号,通过全流程的智能财富陪伴,服务用户超5.08亿人次。

编辑/范辉