“对于量化私募圈的很多人来说,2月5日至7日出现的十年罕见波动,可能毕生难忘。”上海一家量化私募的负责人对上海证券报记者说,“整个春节假期,量化的话题被推到风口浪尖之上,原有的风控体系无法控制超额回撤,我们都在加班和反思中度过。”

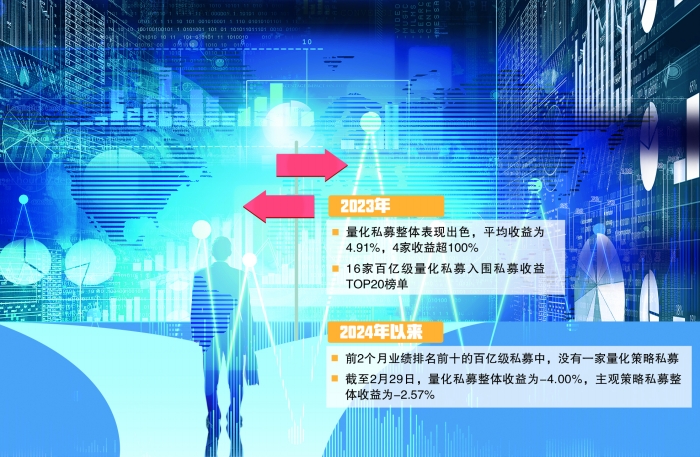

量化私募行业前两年风头无两。2023年,16家百亿级量化私募以占比80%的数字“霸榜”私募收益TOP20榜单。但2024年开年,微盘股指数的调整,令抱团其中的大型量化私募产品遭遇大幅调整。截至目前,量化策略私募今年以来的整体收益跑输主观策略私募。

与此同时,监管部门对量化机构打出监管“组合拳”。2月20日,沪深交易所网站发布通知推出一系列量化交易监管举措,以落实监管“长牙带刺、有棱有角”的要求。随后,沪深交易所联合举办量化私募机构交易合规培训,以切实提升合规交易水平,防范量化交易风险。

量化行业是继续抱团竞争,还是迭代策略?行业发展面临转型的十字路口。此次微盘股流动性冲击让量化从业者陷入反思,风控不完善或杠杆激进的管理人将面临淘汰。如何让量化行业发展行稳致远,长期为投资者的资产管理提供服务,成为所有从业者的必修课。

惊心动魄的三天

今年以来,主观策略私募罕见地跑赢量化策略私募。在前2个月业绩排名前十的百亿级私募中,没有一家量化策略私募。这背后与今年2月初的小盘股尤其是微盘股的回撤有关。

2023年,万得微盘股指数全年涨幅达到51.89%,最大回撤为12.77%,在一众宽基指数中脱颖而出,热钱蜂拥而至。由于量化策略私募业绩亮眼,加上渠道与资金的力捧,相关基金规模快速扩张。

相比去年微盘股的“吃肉”行情,今年微盘股指数处于震荡调整中。截至2月7日,今年以来万德微盘股指数整体跌幅超过四成。截至3月15日,该指数今年以来的跌幅仍超过18%。指数波动背后是前期市场风格的极致演绎,及同质化策略抱团瓦解后引发的剧烈调整。

据中信证券统计,截至2023年末,量化私募基金规模约为1.63万亿元,量化公募规模约为0.32万亿元,整体规模较2022年末上升约600亿元。规模扩充背后是量化基金的净值曲线趋同性强,即策略同质化,这使得量化策略的产品在今年春节前纷纷创出史上最大回撤。

2024年,随着前期积累的风险因素显现,微盘股指数逐步下探,与此同时,市场资金大幅流入以上证50、沪深300为代表的大盘风格指数基金。沪深300指数反弹,市场大小市值风格快速切换,市场平仓中证500股指期货和中证1000股指期货的量较高,期指贴水升高,从而使抱团微盘股的量化产品收益遭遇回撤。

2月5日至7日,万得微盘股指数在三个交易日内回撤接近25%。“这次的回撤远比我们预期的迅猛,这是过去十多年从来没发生过的情况,原有的风控体系无法起到控制超额回撤的效果,到了最被动的时候才开始人工干预。那几天,一直在连夜改策略,并向投资者解释回撤原因,我们内部也受到了许多投资方的压力。”上海一名中型量化私募的投资经理表示。

上述人士说,许多量化机构做多微盘股,并对冲中证500、中证1000股指期货。随着市场资金路径主要转向大盘风格指数,相关指数大幅反弹,剪刀差达到极致,量化私募超额收益遭遇了大幅回撤。

私募排排网数据显示,截至2月29日,主观策略私募证券产品今年以来整体收益为-2.57%,而同期量化私募整体收益为-4.00%。而2023年量化私募整体表现出色,2023年有业绩记录的610家量化私募的年度平均收益为4.91%,有4家收益超100%。

“这次微盘股冲击反映了量化私募的顽疾,即业绩表现依赖价格和成交量,选股因子同质化、持仓高度一致、忽视基本面。”沪上一名金融工程分析师表示,“小规模、高收益的高换手价量策略被追捧,抱团松动大概率会发生。”

量化的生命力在于“进化”

近期,九坤投资、世纪前沿资产、卓识投资等多家百亿级量化私募与投资人进行沟通交流,对于在极端市场行情下的解决方案进行回应。

“这次微盘股事件显示,一些量化私募在策略和风控上都存在问题:一是策略同质化造成拥挤交易;二是风控体系需要更加健全。”北京一家头部量化私募的中性产品负责人表示。

上述人士建议,在策略上,量化机构可在选股上对行业偏离、风格偏离和个股偏离制定严格约束,对股票财务风险和舆情风险进行监控和预警,以此来控制跟踪误差和组合风险。

在风控上,一些业内人士认为,纯靠数学模型的风控时代已是过去式,经典的Barra(因子风险模型)存在一定局限性。

“投资中一些数理逻辑跟踪看似严谨,实则是一些共同因子的暴露,仅靠跟风并不能取得稳定的超额收益。”鲲洋资本量化投资总监郭翰表示,作为量化私募管理人,更应该去均衡策略的选择。比如,缩小对于传统Barra的风险因子偏离度,去挖掘一些真正的阿尔法。

思源量化创始人王雄认为,量化投资应做到数理规律与A股特色的平衡。“之后,相信多数量化机构会进行风控模型的延展和特色化。风控完善的量化管理人将在大浪淘沙中幸存下来。”

未来方向:

为长期资金提供配置工具

近期,监管部门向量化交易打出“组合拳”。2月20日,沪深交易所网站发布通知,提出一系列量化交易监管举措,包括严格落实报告制度,明确“先报告,后交易”的准入安排;加强量化交易行情授权管理,健全差异化收费机制;完善异常交易监测监控标准,加强异常交易和异常报撤单行为监管;加强对杠杆类量化产品的监测与规制,强化期现货联动监管等。

业内人士认为,量化资金被进一步规范之后,部分量化套利的漏洞将被堵住。目前量化的交易策略以做多绩优股为主,价值投资或将成为未来量化投资的选择。

“量化会继续为长期资金提供科学的资产配置工具。”王雄认为,未来量化投资策略将更加服务实体、服务国家战略、注重基本面、回归本源,追求丰富的超额收益来源。

“国内量化机构还可借鉴国外经验。”郭翰建议,比如量化巨头Two Sigma,利用多策略来应对各种市场的波动。

记者获悉,随着量化交易迎来系统性的监管举措,市场机构对量化私募的筛选也更加严格。

“目前市场对量化私募的关注度比较高,除了了解收益来源和策略特征之外,公司FOF团队还会对量化私募管理人进行深入尽调,了解管理人在策略上的积累、IT技术、风控措施以及股权结构等。”第一创业证券权益投资管理部负责人景殿英表示。

“在证券市场上,任何创新的盈利模式都不会持久,模仿和跟进很快就会导致内卷和收益率下降。”中国经济体制改革研究会副会长华生表示。

展望未来,量化行业将呈现分化与再平衡的趋势。清华大学经济管理深圳研究院常务副院长张晓泉教授表示,量化管理人须不断精进自身的投研能力,分清选股阿尔法的真实收益和暴露风格换来的风险补偿收益,并根据自身长项进行风控模块的研发,这样才能有效减少策略的同质化,保证策略的长期有效性和应对极端情况的能力。

编辑/樊宏伟