2024年1月全球动力电池装车数据出炉。

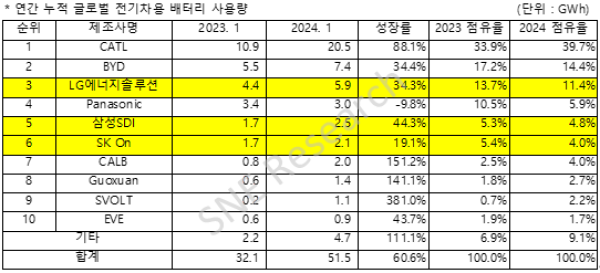

全球资讯机构SNE research数据显示,2024年1月,全球动力电池装车量为51.5GWh,同比增长60.6%。

中国的宁德时代电池装车量为20.5GWh,与去年同期相比增长88.1%,巩固了全球第一的位置。

1月,宁德时代的动力电池市场份额达到了39.7%,接近40%,与去年同期相比大幅提升了5.8个百分点,对第二名比亚迪在市场份额方面的领先优势,从去年的16.7个百分点,扩大到了25.3个百分点。

SNE research称,在世界最大的电动汽车市场——中国市场中,宁德时代不仅向极氪汽车和理想汽车等主要品牌供应电池,还向特斯拉Model 3/Y、宝马iX、梅赛德斯奔驰EQ系列、大众ID系列等全球主要车企品牌供应电池。

根据此前中国动力电池产业创新联盟的数据,今年1月,在中国市场中,宁德时代的动力电池装机占比达到了49.41%,回冲历史高点50%,环比上一个月提升4.93个百分点。在三元电池上,宁德时代的装机占比达64.44%,在磷酸铁锂电池上,宁德时代的装机占比达39.81%。

在磷酸铁锂电池的装车上,宁德时代也再次超越比亚迪。

2023年,宁德时代在国内动力电池装车的市占率出现了短暂的下滑,2023年全年,宁德时代在动力电池的装车占比为43.11%。

但从去年下半年开始,宁德时代在守住高端三元电池的优势同时,开始对相对中端价位的磷酸铁锂电池市场集中火力猛攻。

在产品端,宁德时代加强PHEV车型方面的合作,在工信部披露的《道路机动车辆生产企业及产品公告》(第379批)和《道路机动车辆生产企业及产品公告》(第380批)中,宁德时代分别打入了理想、哪吒、赛力斯等多款磷酸铁锂车型。

作为2023年8月宁德时代发布的重磅产品,神行电池也是带动宁德时代磷酸铁锂装车放量的重要突破口。作为全球首款4C磷酸铁锂快充电池,是宁德时代继麒麟电池后的第二款超充电池产品,也弥补了宁德时代从三元到铁锂的超充产品规划。

截至目前,该款电池已与广汽、奇瑞、极氪、阿维塔、哪吒、极狐、岚图等多家车企达成合作,并已在2023年底实现量产,预计2024年一季度陆续实现装车。

此外,值得注意的是,不仅在量上铺开,在技术创新上,宁德时代也继续展现了王者风范。近日,理想汽车的新车型理想MEGA搭载了宁德时代的5C麒麟超充电池(三元电芯),该电池能在12分钟内充电续航500公里,也助力理想MEGA实现已量产车型的两项全球第一:充电功率第一、充电速度第一。麒麟5C电池也已经于2023年完成大规模量产。

再来看比亚迪,今年1月,比亚迪的电池装车7.4GWh,同比增长34.4%,市场占有率却同比下降2.8个百分点,从17.2%下降到14.4%,对第三名韩国LG新能源的领先优势,也由去年的3.5个百分点,缩小到3个百分点。

SNE research分析,比亚迪通过自行供应电池及汽车制造等垂直一体化策略,在价格竞争力上占据优势,在中国内需市场上获得了很高的人气。最近在中国以外地区主要销售的Atto 3(元plus)和Atto 4(“海豹”)加上“海豚”的销售量增长,全球占有率正在迅速扩大。

除了宁德时代和比亚迪,居于前十名榜单的中国电池企业还有中创新航、国轩高科、蜂巢能源和亿纬锂能。六家中国企业的市场份额为64.7%。

继去年全年后,中国电池企业的全球市场份额继续超过六成。其中,蜂巢能源在新年头一次上榜,排名第九,电池装车量同比增加了381%,增速为前十名企业中最高。

今年全球动力电池市场不确定性仍然较高

韩国三家公司的市场占有率为20.2%今年全球动力电池市场不确定性仍然较高,比去年同期下降了4.2%,但三家公司的电池装车量均呈现增长趋势。LG新能源的电池装车量为5.9GWh,比去年同期增长34.3%,排在全球第三;三星SDI2.5GWh,同比增长44.3%;SK On2.1GWh,同比增长19.1%,分别排在第五位和第六位。

韩国三家公司的增长势头主要是由于搭载各公司电池的汽车销售利好和新车上市扩大。在韩国三家公司中,三星SDI创下最高增长率,其电池装车的宝马iX/i4、奥迪Q8 e-Tron、菲亚特500e在欧洲的销量较好,而在北美的libian r1吨/R1S/EDV的销量也较高,继续保持增长势头。

攻占高端动力电池市场的三星SDI,随着高附加电池P5的销售持续扩大,获得稳定的需求和较高的收益。即便在电动汽车市场增长率放缓的情况下,三星SDI刷新了历史最高销售额记录。

另外,三星SDI表示,正在通过子公司STM推进实施自身生产电池正负极材料的内生增长战略。

SK On凭借现代汽车的“ionic 5”和起亚EV6在全世界持续受到欢迎。起亚EV9的全球销售扩大,福特F-150 lightning在北美市场的强劲销量,带动SK On的电池装车创下了增长势头。据悉,SK On最近在开发磷酸铁锂电池的同时承揽了现代汽车第二代电动汽车专用平台的订单,今后有望在欧洲和北美呈现快速增长势头。

LG新能源凭借特斯拉 MODLE 3/Y、福特Mustang Mach-E、通用Lyriq等在欧洲和北美地区人气较高的汽车的销售利好,带动了增长势头。虽然特斯拉、福特、通用等车企正在扩大磷酸铁锂电池搭载比重,且电动车需求放缓,不确定性高,LG新能源通过高压中镍、磷酸铁锂电池技术开发和46系列大圆柱电池的正式批量生产,仍然在努力抢占市场竞争优势。

松下是日本企业中唯一进入前十名的企业,1月电池装车为3.0GWh,与去年同期相比下降了9.8%,但名次上升到第四位。松下是特斯拉的主要电池供应商之一,特别是在北美市场上,特斯拉MODEL Y搭载的电池占了松下电池总装车量的很大一部分。据悉,松下将推出改进后的2170和4680大圆柱电池,今后将以特斯拉为中心扩大市场占有率。

最后,SNE research分析,虽然与去年同期相比,1月全球动力电池装车创下了60.6%的高增长率,但这是受到了1月的季节性因素和中国春节时期的差异的影响。中国的春节对中国汽车销量减少产生了巨大影响,去年春节是1月,而今年是2月。

据分析,虽然今年1月中国电动车汽车销量的增长率达到了近80%,但欧洲和美国的电动汽车销量增长率低迷,因此,除中国企业外,其他电池企业的电池装车量都较低。中国汽车协会也因此预测说,虽然今年1月中国的电动汽车销售显示出强势,但到2月可能会达到最低水平。预计在对第一季度的数据全部进行统计之后,就可以确认准确的各企业市场占有率。

此外,随着2023年全球电动汽车市场需求增长势头全面趋缓,“电动汽车增速回调”的言论获得支持,汽车/电池企业正密切关注美国和欧洲的局势变化。

实际上,福特、通用、雷诺、大众等正在缩小或推迟电动车相关投资计划,因此电池/原材料企业也只能加入到调整速度的行列中。相反,整车企业则公布了增加HEV、PHEV产量的计划。从中长期来看,转换为电动车道毫无疑问,而HEV或PHEV等混合动力车在短期内将会显示出强势。

编辑/樊宏伟