据中国有色金属工业协会锂业分会援引海关数据统计,2023年1-12月,我国进口锂精矿约401万吨,主要来源于澳大利亚、巴西、津巴布韦等国,同比增长约41%。

在主要的锂盐方面,2023年我国净进口碳酸锂14.91万吨,同比增长约18.6%。净出口氢氧化锂12.62万吨,同比增长约39.8%。

而在2022年,我国锂精矿进口同比增速为42%,净进口碳酸锂同比增速约72%,净出口氢氧化锂同比增速约29%。

对比不难看到,去年我国锂精矿的进口增速保持平稳,氢氧化锂净出口增速小幅提升,碳酸锂净进口增速则有显著下降。这一方面显示出了全球锂矿资源仍不均衡的开发格局,另一方面也反映出了去年碳酸锂在国内市场供过于求的情况下,相对疲软的行情。

氢氧化锂净出口增速小幅增加:全球高镍三元电池需求疲软

具体来看两大锂盐产品氢氧化锂和碳酸锂。

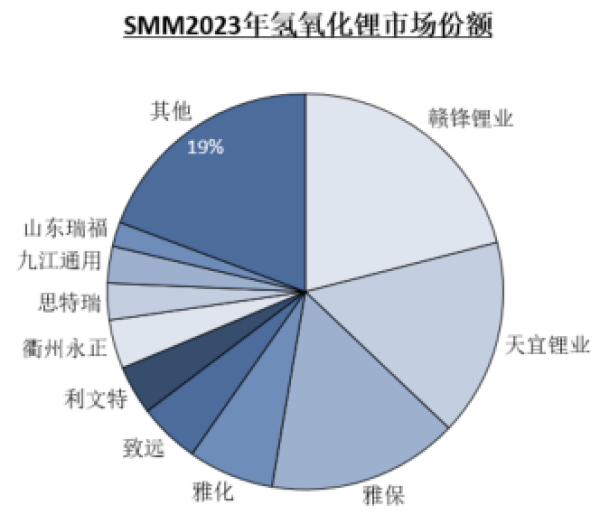

近年来,我国已成为全球氢氧化锂的最大生产国和出口国,通常而言,氢氧化锂由锂辉石精矿冶炼而来,中国是氢氧化锂的传统冶炼大国。国内主要的生产企业包括赣锋锂业、天宜锂业、天源、致远、山东瑞福等企业。

去年,国内氢氧化锂生产增速放缓。根据上海有色网的最新统计,2023年,中国氢氧化锂总产量达28.3万吨,同比上涨15%,低于2021年的59%,2022年的38%。

在我国出口的氢氧化锂中,95%以上都是出口到日、韩市场。作为高镍三元锂电池正极的关键制备材料,目前仍以三元锂电池为主流的日韩市场对氢氧化锂有着较高的需求。

据韩国海关总署数据,2023年1-12月,韩国进口氢氧化锂共11.97万吨,其中78.19%由中国进口,中国是韩国最大的氢氧化锂出口国。

值得一提的是,就在今年1月,韩国现代汽车就相继与中国国内两大锂盐巨头盛新锂能和赣锋锂业分别签订从2024年至2027年的电池级氢氧化锂供货长单。

不过值得注意的是,当前全球电池技术中高镍三元锂电池正向成本更低的磷酸铁锂电池的转向。

据此前全球资讯机构sne research介绍,在全球电动车需求放缓、不确定性较高的情况下,特斯拉、福特、通用等整车厂商们正在扩大成本较低的磷酸铁锂电池搭载比重。

因此,传统三元锂电池大厂——韩国三大电池制造商也开始积极研发磷酸铁锂电池,转向以价格为导向的电动汽车市场。

例如去年,LG新能源宣布将与华友钴业在摩洛哥合建一座磷酸铁锂电池工厂,计划于2026年投产;SK On计划在2025年之前为电动汽车生产新的磷酸铁锂电池;三星SDI则将在其位于蔚山的工厂建造一条磷酸铁锂电池生产线。

上海有色网也指出,近几年,磷酸铁锂技术路线因其具备较高的性价比与安全性,逐步在新能源汽车市场电池份额占据鳌头地位。同时,随着中低镍高电压路线的逐步推进,其自身能量密度足以匹敌现阶段的高镍三元,且成本相对更低。高镍三元路线份额在一定程度上受到挤压。

此外,去年全球受通货膨胀影响,高镍车型的基本盘海外市场销量增长依旧萎靡,致下游对氢氧化锂需求增长缓慢。

碳酸锂净进口增速放缓:国内碳酸锂市场供过于求将延续

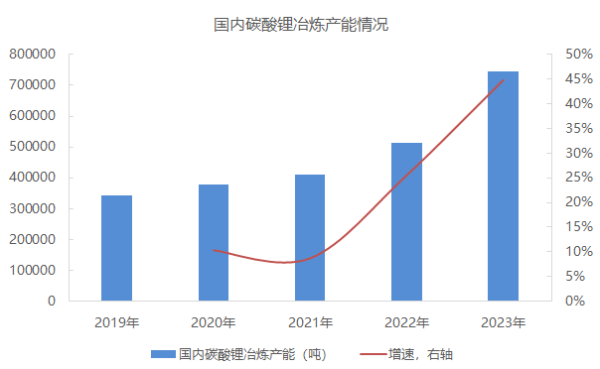

碳酸锂方面,与净进口增速放缓相呼应的是,2023年中国碳酸锂产量约46万吨,同比31%,增速依旧较高。

据上海有色网统计,2023年中国碳酸锂产量中,前十家企业碳酸锂产量占市场总量的53.3%,而2022年为59%,头部集中度有所减小,也和2023年市场中新建锂盐企业快速投产有关。

2023年国内碳酸锂产量排名前10名的企业,依次为志存锂业、蓝科锂业、天齐锂业、永兴新能源、赣锋锂业、盛新锂能、江西九岭、中信昆仑、辽宁泰峰和山东瑞福。

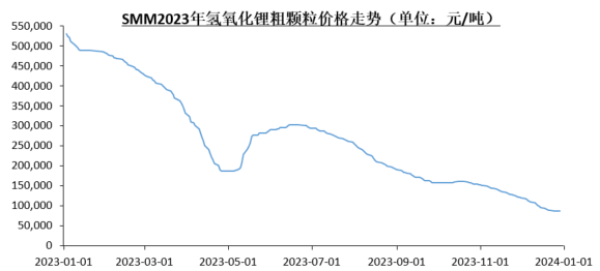

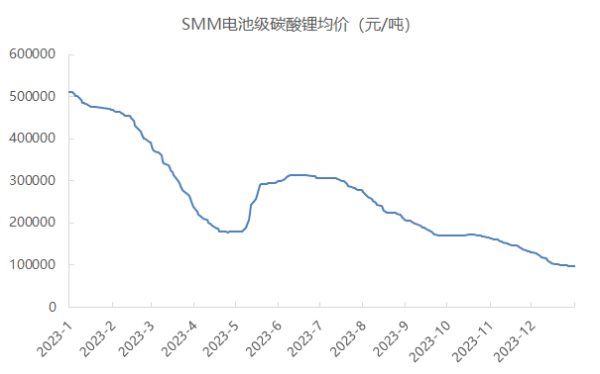

去年,碳酸锂雪崩式的价格走势以及2024年的走势成为了整个锂电行业的焦点。

上海有色网在复盘这一走势时分析指出,去年一季度,在锂盐价格高企、巨幅生产利润背景下,从海外进口锂矿环比增加22%,引导市场对后续碳酸锂生产同步增量预期,进口碳酸锂也环比增23%。然而,在国内消费季节性淡季,电池正极材料企业去库状态下减产的情况下,国内碳酸锂供需平衡逆转,进入大幅过剩状态。

在此情况下,碳酸锂价格从50万元/吨附近价格下跌,跌势持续至2023年5月初的18万元/吨附近。

到去年5月,锂矿价格变动滞后于碳酸锂价格下跌价格,外购锂矿的锂盐企业大幅亏损后出现不同程度减停产,其挺价情绪浓厚;叠加消费季节性增量预期状态下;碳酸锂价格反弹至30万元/吨附近后暂稳运行。

进入7月下旬,碳酸锂期货上市,此时市场仍然预期,后续供应端潜在投产增量大于需求增速,且预期需求总量匹配产能的碳酸锂成本在10-15万元/吨,碳酸锂期货价格持续大幅下跌。

三季度,国内新建锂盐企业逐渐投产放量,而下半年磷酸铁锂产量减少,三元材料增长乏力,下游企业为避免原料跌价损失而持续去库存,整体采购需求表现乏力,碳酸锂现货价格也在多重因素影响下再度下跌,并持续至年末。

此外,来自广期所的消息显示,1月18日,广期所碳酸锂期货首个合约LC2401顺利完成交割,交割量共计11,351吨,交割金额11.12亿元。其中,滚动交割10,776手,占比94.93%;一次性交割575手,占比5.07%。首次交割的顺利开展,意味着碳酸锂期货经历了完整的运行周期,运行平稳,功能得到初步发挥。

此次交割包括卖方客户41名、买方客户68名,涉及广西华友、辽宁泰峰、厦门建发等碳酸锂生产企业、下游锂电池材料企业、贸易商、期货公司风险管理子公司。

从仓单对应货物品级来看,碳酸锂期货仓单全部为电池级碳酸锂,其中以锂辉石或锂云母为原料生产的电池级碳酸锂约占仓单总量的95%,提纯加工生产的碳酸锂约占仓单总量的5%。从质检情况来看,质检合格率约为95.96%。

1月23日,国内电池级碳酸锂均价9.66万元/吨,较上一工作日持平,电池级氢氧化锂持平报8.46万元/吨。

“展望2024年,供给过剩问题仍然是市场的主线,随着供给释放,过剩从预期转为现实,价格也有望进一步向成本逼近。”中信建投期货分析师认为,在价格下跌、部分供给陷入亏损,进而引发供给出清后,碳酸锂价格有望从低点迎来反弹,但预计反弹高度有限,难以大幅超出当前价格水平。

编辑/樊宏伟