【导读】科创板在审最大IPO终止,持续大额亏损三年半,原计划募资150亿

中国基金报记者 南深

12月22日晚,传来科创板在审最大IPO蜂巢能源终止的消息。

据上交所披露,因蜂巢能源及其保荐人中信证券撤回发行上市申请,根据相关规定,上交所终止其发行上市审核。蜂巢能源上市申请在2022年11月18日获得受理,2022年12月14日收到首轮问询,2023年3月23日公司回复问询,此后就卡壳了,未见二轮问询或进入上市委会议环节,直到如今9个月后撤回。

蜂巢能源主营新能源汽车动力电池及储能电池系统的研发、生产和销售。报告期内(2019年至2021年,及2022年上半年)公司业绩持续大额亏损,归母净利润分别为-3.26亿元、-7亿元、-11.54亿元及-8.97亿元,但此次却抛出高达150亿元的募资额。在先正达今年5月终止IPO、华虹半导体今年8月成功上市之后,蜂巢能源这一融资金额为科创板在审项目之最。

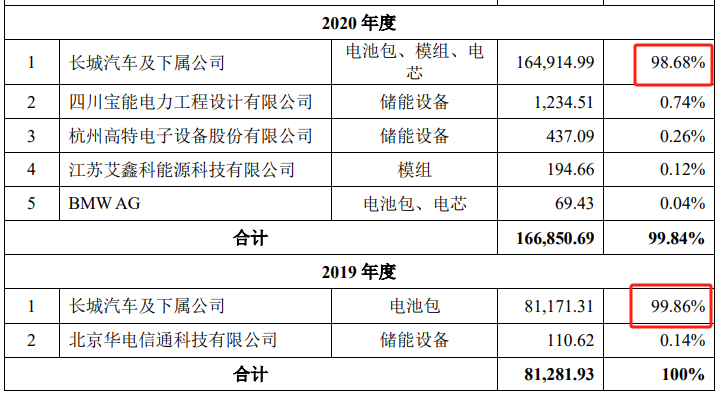

实际上,蜂巢能源2018年才分拆自长城汽车,分拆后成为长城汽车的兄弟公司,实际控制人都是河北首富魏建军。虽然分拆了,但其独立性难言有多强,2019年、2020年公司营收近乎100%来源于长城汽车,2021年这一比例仍有86%。首轮问询中,上交所一针见血询问:扣除对长城汽车的关联销售后,发行人是否还满足上市条件?

三年半合计亏损30亿元

拟募资额高达150亿元

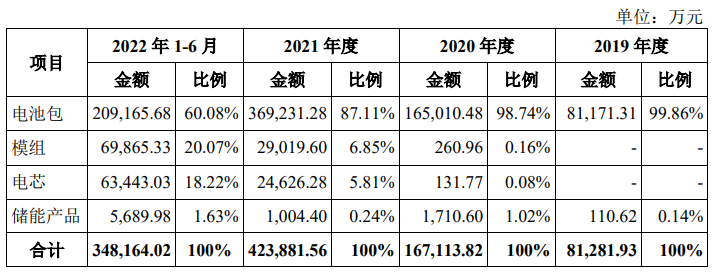

在招股说明书中,蜂巢能源科技股份有限公司(下称“蜂巢能源”)自述,公司为专业锂离子电池系统提供商,专注于新能源汽车动力电池及储能电池系统的研发、生产和销售。公司主要产品包括电芯、模组、电池包及储能电池系统,“并可根据客户需求,为其提供动力电池及储能产品整体解决方案”。

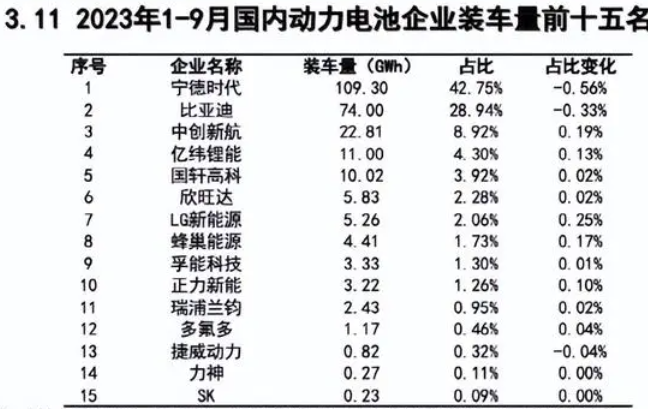

根据中国汽车动力电池产业创新联盟的数据,2023年前三季度,蜂巢能源装车量4.41GWh,占比1.73%,在国内市场排名仅第八,较2022年排名还下滑一位。

目前,国内动力电池企业装车量头部格局已经比较稳定,宁德时代、比亚迪、中航创新市占率稳居前三,尤其“宁王”和“迪王”,已经大幅领先。今年前三季度,宁德时代、比亚迪、中航创新的装车量占比分别为42.75%、28.94%和8.92%。

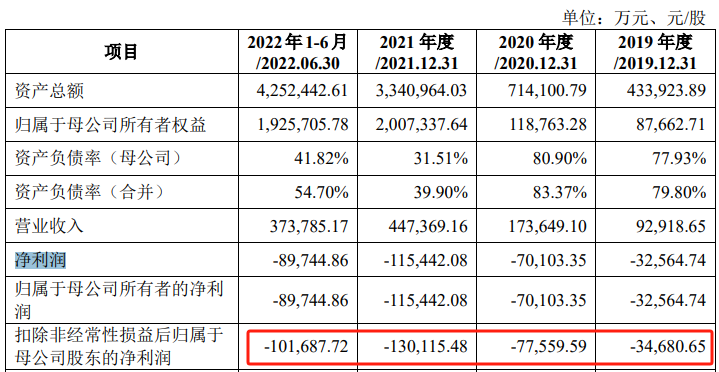

财务方面,分拆后的蜂巢能源一直处于大额亏损状态。

报告期各期(2019年至2021年,及2022年上半年),公司营业收入分别为9.29亿元、17.36亿元、44.74亿元及37.38亿元;归母净利润分别为-3.26亿元、-7亿元、-11.54亿元及-8.97亿元。公司营业收入呈迅速增长趋势,但净亏损反而持续扩大。

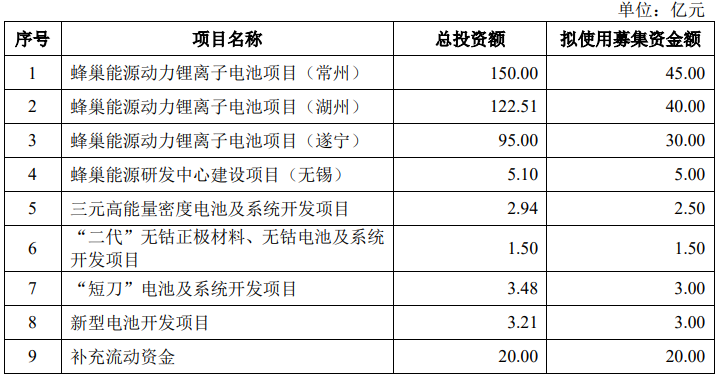

此次IPO,蜂巢能源给出了高达150亿元的募资额,用于三地锂电池项目建设、无锡研发中心建设以及三元高密度电池、无钴电池等锂电池开发,另外20亿元用于补充流动资金。

由于拟募资650亿元的先正达IPO今年5月终止,拟募资额为180亿元(实际募资209亿元)的华虹半导体今年8月顺利上市,蜂巢能源150亿元的拟募资额也就成为科创板在审最大IPO。而随着蜂巢能源终止IPO,科创板最大在审IPO变成了旷视科技,后者目前因财务更新原因,处于审核中止状态。

2018年从长城汽车分拆

关联销售一度高达99%

据媒体报道,对于主动撤回IPO申请,蜂巢能源表示,公司综合考虑各种因素,以公司以及公司股东的最大利益为重,决定撤回A股申请,并考虑启动其他融资方案。

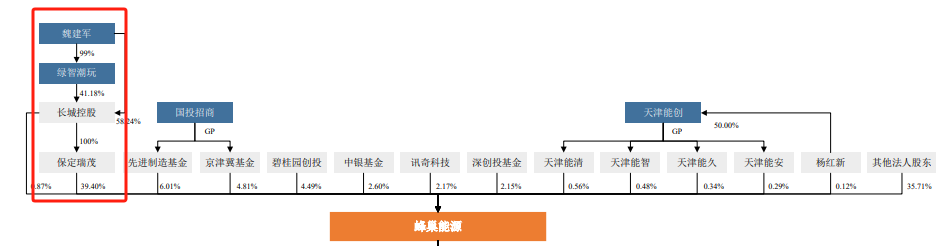

根据申报材料,蜂巢能源前身为蜂巢有限,由长城汽车于2018年2月12日出资设立。2018年10月,长城汽车通过协议转让方式,将所持全资子公司蜂巢能源科技有限公司100%股权转让给保定瑞茂,保定瑞茂为长城控股全资子公司。彼时,蜂巢有限所有资产均来自于长城汽车。

截至招股说明书签署日,保定瑞茂直接持有蜂巢能源39.4%的股份,拥有公司76.47%的表决权,为公司控股股东。魏建军通过保定瑞茂、长城控股合计控制公司40.26%股权,合计控制公司76.81%表决权,系公司实际控制人。

虽然完成分拆,但是蜂巢能源的独立性并不强,尤其是销售方面,基本就是长城汽车的影子公司。

报告期内,公司对关联方长城汽车销售占营业收入的比例极高。报告期各期,公司向关联方出售商品、提供劳务的金额分别为9.24亿元、16.69亿元、37亿元及20亿元,占营业收入的比例分别为99.4%、96.09%、82.73%及53.39%。

除销售外,公司虽然2018年分拆,但是OA+PMS系统正式开始运行的时间为2021年1月,SAP系统正式开始运行的时间为2020年9月。报告期内,公司多数董监高曾在长城汽车任职。报告期内,公司存在较多向长城控股、创新长城拆入资金的情况。

为此,上交所上市委在问询中要求公司及保荐人说明,在扣除对长城汽车的关联销售后是否还满足上市条件;说明是否存在对公司或关联方的利益输送,或通过关联交易调节收入利润或成本费用的情形,是否存在严重显失公平的关联交易。

另外,蜂巢能源还被要求说明历史上及目前,公司是否存在与长城汽车及其关联方共用资产、采购及销售渠道、员工、财务系统等情况,列表梳理公司资产、销售、采购、生产、组织机构、人员、人事/业务/财务系统各自正式实现独立运作的具体时点,并说明界定独立运作的标准、依据。

毛利率显著低于可比公司

存货增速远超营收增速

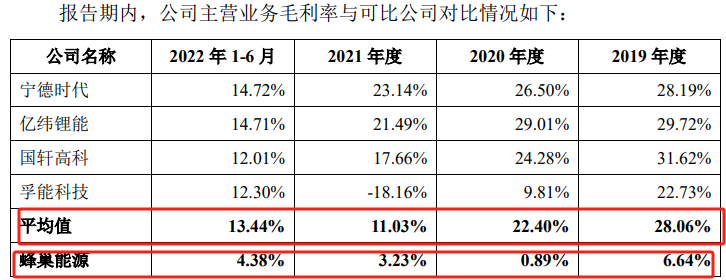

根据申报材料,蜂巢能源招股说明书未披露公司产品成本核算、分配等的主要会计政策,未按主要产品类别拆分披露主营业务成本情况,对主营业务成本多为定性描述、缺乏定量分析。报告期各期,公司主营业务毛利率分别为6.64%、0.89%、3.23%及4.38%,显著低于可比公司毛利率平均值 28.06%、22.4%、11.03%、13.44%。

上交所要求公司说明主要产品的技术先进性、市场前景和盈利能力,结合市场竞争格局、市场地位、产线建设及产能利用情况,分析公司主营业务毛利率显著低于可比公司的原因。

除了毛利率显著较低外,公司的存货在报告期快速攀升,增速显著快于营业收入增速。报告期各期末,公司存货账面价值分别为6731.54万元、3.23亿元、16.42亿元及33.94亿元,占各期营业收入比例分别为7.24%、18.61%、36.7%及90.8%。

招股书显示,公司存货主要以原材料、在产品、库存商品为主,各期占公司存货余额比例分别为93.26%、97.94%、90.52%及94.83%。各期末蜂巢能源对原材料、在产品计提跌价准备的金额较大,但招股说明书未披露存货的库龄情况。

上交所要求公司披露各期末各类存货的库龄情况,长库龄存货的主要内容;各期末原材料、在产品、库存商品的具体构成、数量、均价,是否存在均价异常情形;及公司报告期末各存货类别中有订单支持的比例、期后消化情况,说明确定备货水平的具体方式。

编辑/范辉