9月26日收盘后,通威股份宣布终止拟募资160亿元的定增计划。对于终止的原因,通威股份在公告中表示,公司自公布本次向特定对象发行股票方案以来,一直与中介机构积极推进相关工作。但基于当前资本市场环境发生变化,公司价值存在明显低估。

终止百亿定增案后,截至9月27日收盘,通威股份的股价涨幅为4.03%,总市值为1452亿元。而东方财富显示,截至今年9月27日收盘,通威股份的股价为32.25元/股,相较2022年7月5日的高点(62.65元/股)跌去了48.52%,接近一半。

股价走势图,数据来源:东方财富

前董事长另开炉灶

通威股份成立于上世纪90年代,彼时其不是一家光伏产业公司,而是主要从事鱼饲料业务。

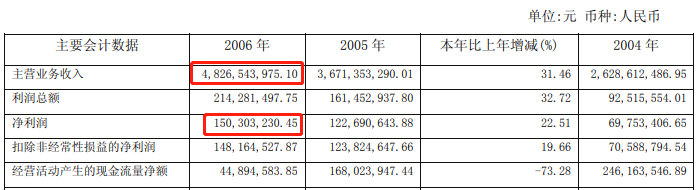

在实控人刘汉元的带领下,通威股份于2004年3月登陆沪市主板。当时通威股份虽然营业收入较高,但由于鱼饲料行业毛利率较低,所以公司的盈利能力并不强。比如2006年时,通威股份虽然主营业务有48.27亿元,但净利润也才1.5亿元。

也正是在2006年,通威股份进军光伏新能源产业。资料显示,当时由于欧美扶持光伏行业发展,光伏行业一片欣欣向荣。多晶硅价格爆发式上涨,价格从不到三十美元/公斤突破至五百美元/公斤。

2006年财务摘要,数据来源:公司公告

但2008年受金融危机以及欧美光伏补贴退坡的影响,多晶硅价格暴跌。

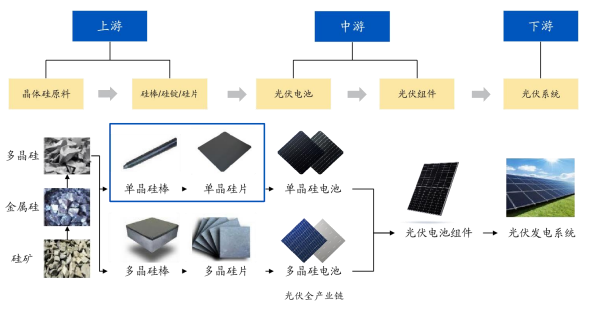

在沉默数年后,通威股份于2013年以8.7亿元的价格收购光伏电池企业合肥赛维。资料显示,光伏行业是指将多晶硅通过各类技术和工艺路线生产出太阳能电池片,并将太阳能电池经过串并联后进行封装保护形成大面积的太阳能电池组件,再配合功率控制器等,形成光伏发电装置的产业链。光伏产业链主要包括多晶硅料、硅片、电池片、组件、应用系统等多个环节。其中,上游主要包括高纯度多晶硅料、单晶硅棒/多晶硅锭、单/多晶硅片的生产;中游主要包括光伏电池及光伏组件的生产;下游是光伏发电的应用端,主要包括集中式光伏电站和分布式发电系统建造运营及光伏应用产品制造。

凭借这起收购,通威股份正式进入光伏产业链的中游。之后通威股份电池产量拿下过全球第一的位置。比如,通威股份在2020年8月的公告中表示,根据中国光伏行业协会、PV InfoLink统计数据,2018-2019年通威股份电池产量连续位居全球第一名。

光伏全产业链摘要,数据来源:某IPO公司申报稿

2019年5月,三十多岁的谢毅接替刘汉元成为通威股份董事长。资料显示,1984年出生的谢毅在二十多岁,即2011年便担任通威股份控股股东通威集团的总裁助理。

在新董事长谢毅的带领下,乘着行业“东风”的通威股份业绩暴增。通威股份的营业收入从2019年的375.55亿元,增至2022年的1424.23亿元。其同期的归母净利润也由26.35亿元增至257.26亿元。这一期间,通威股份在2022年7月5日达到股价的最高点,即62.65元/股。

但2023年3月21日,通威股份发布公告称,公司董事长、CEO谢毅因个人原因辞任公司董事长、CEO职务,并且不在公司担任其它任何职务。同时,公司选举刘汉元的女儿刘舒琪为第八届董事会董事长,兼任公司CEO。

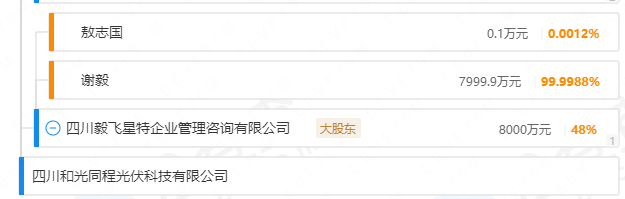

有意思的是,谢毅并没有离开光伏行业。企查查显示,谢毅几乎全资持股的四川毅飞星特企业管理咨询有限公司为四川和光同程光伏科技有限公司(下称“和光同程”)的大股东,持股比例为48%。

和光同程成立于2023年3月10日,即谢毅辞任通威股份职务前十天左右。和光同程目前的股东可谓亮眼,比如宜宾市国资委旗下宜宾市高新投资集团有限公司持股20%,认缴出资额为3333.33万元;五粮液集团全资子公司四川五粮液新能源投资有限责任公司持股10%,认缴出资额为1666.67万元。

不过,企查查显示,和光同程股东中并没有通威股份的身影。

和光同程股权结构摘要,数据来源:企查查

根据四川经济网今年8月1日的报道,和光同程32GW太阳能电池项目负责人表示,7月,项目的主厂房已封顶。预计产能规模达16GW的项目一期可在8月底具备通电、设备搬入条件,于今年9月建成投产。经过3个月爬坡,在12月实现满产。产能规模达16GW的项目二期则计划在今年10月或11月开工,于2024年5月建成投产。

拟募资160亿元的定增计划终止

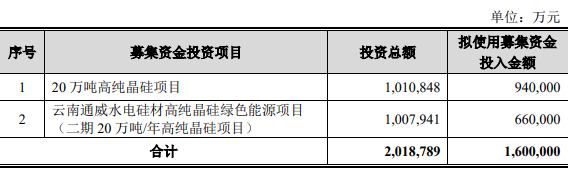

刘舒琪担任通威股份董事长后不久。2023年4月,通威股份公布2023年度向特定对象发行股票预案,拟募资160亿元用于两个项目。即20万吨高纯晶硅项目和云南通威水电硅材高纯晶硅绿色能源项目(二期20万吨/年高纯晶硅项目)。

募集资金运用摘要,数据来源:发行股票预案

关于发行对象,2023年4月的预案显示,尚未确定发行对象,最终是否存在因关联方认购公司本次发行股份构成关联交易的情形,将在发行结束后公告的发行情况报告书中披露。

这里插一条信息,通威股份在今年8月24日的业绩说明会上表示,公司在2023年发布定增预案时已确认控股股东不参与本次定增。

换句来说,通威股份此次定增虽然可能募集到较多资金,但控股股东的持股比例会降低。2023年4月的预案显示,假设本次发行数量为上限9亿股,则本次发行完成之后,控股股东通威集团的持股比例将由43.85%下降至36.54%。

定增信息摘要,数据来源:上证路演官网

另外,在定增预案公告的当天,通威股份还公布了申请注册发行债务融资工具(DFI)的公告。简单来说,通威股份拟向中国银行间市场交易商协会(下称“交易商协会”)申请注册、发行债务融资工具(DFI)。在该协会注册有效期内择机一次或分期发行规模不超过(含)100亿元的债务融资工具(DFI)。

从结果来看,今年8月16日,通威股份收到交易商协会下发的《接受注册通知书》。《接受注册通知书》中明确:交易商协会决定接受通威股份债务融资工具注册;注册自通知书落款之日(2023年8月10日)起2年内有效;公司在注册有效期内可分期发行超短期融资券、短期融资券、中期票据、永续票据、资产支持票据、绿色债务融资工具等产品,也可定向发行相关产品。

除DFI走通外,通威股份之后公布的2023年半年报中,其资金状况还算不错。截至2023年6月30日,通威股份流动资产为736.82亿元,远高于374.29亿元的流动负债。并且,通威股份经营性现金净流入为211.56亿元高于去年同期,去年同期为134.36亿元。

或许因此,通威股份在9月26日的公告中表示,向特定对象发行股票事项终止后,公司将合理利用自有资金、金融机构贷款以及其他融资方式,统筹资金安排,保障公司内蒙古 20 万吨高纯晶硅项目和云南通威水电硅材高纯晶硅绿色能源项目顺利实施,并继续推进公司2020-2023年及2024—2026年发展规划稳步落地。

此外从外部环境来看,近期监管层面对再融资有所收紧。今年8月27日,证监会公告称,对于金融行业上市公司或者其他行业大市值上市公司的大额再融资,实施预沟通机制,关注融资必要性和发行时机。

数据来看,自8月27日以来,沪深交易所尚未有新受理的再融资企业。而从8月初到8月27日,沪深交易共有62家新受理的再融资企业。

上半年增速有所放缓

需要指出的是,通威股份虽然资金状况还算不错。但其2023年上半年业绩增速有所缓。通威股份2023年营业收入为740.68亿元,同比增长22.75%。而去年同期,这个增速为127.16%。

此外,通威股份2023年归母净利润为132.7亿元,只同比增长8.56%。而去年同期,这个增速为312.17%。

关于2023年上半年业绩,通威股份副董事长严虎在业绩说明会上表示,2022年上半年,受产业链供需不平衡形势的影响,高纯晶硅产品供不应求,价格持续走高,公司营业收入和净利润均同比大幅增长。2023年上半年,因高纯晶硅环节新增产能集中释放,供需关系逐步转为宽松,单晶致密料价格从24.01万元/吨降至最低6.57万元/吨。虽然公司光伏业务产销量同比大幅增长,但因价格的快速下降,营业收入和净利润的增速同比下滑。

按中信三级行业划分,东方财富显示,光伏类共有35家上市公司。这35家上市公司2023年上半年归母净利润,有20家同比增长超过30%,但却有9家同比下降幅度超过30%,处于中间的企业不多,可谓是“冰火两重天”。

通威股份8.56%的增速,便属于少数的“中间派”。

关于分化明显的原因,中国有色金属工业协会硅业专家组副主任吕锦标对观察者网表示,上半年硅料还是处于供不应求状态,硅料价格只到6月份才跌落10万元,上半年硅料硅片企业利润都还比较高。另外在硅料价格下跌过程中,一季度组件价格没有同步下跌,二季度开始也只是招标价格跌得比较深,一体化组件企业利润可观。利润比较差的主要是单一硅片或单一组件企业,还有就是材料价格快速回落时库存控制能力差的企业。

此外,关于通威股份及多晶硅行业,吕锦标对观察者网表示,受去年冬季严寒等因素影响,新建多晶硅项目延迟投产,据其协会统计,今年前三季度只新投产了45万吨,近65%的新增产能推迟到四季度投产,加上一些小型万吨线在6月份价格低位后停产,前三季度供应增量不及预期,而光伏需求在全产业链价格低位刺激下快速增长,所以下半年以来多晶硅价格低位反弹,多晶硅龙头企业成本控制到位,品质满足N型用料,实现满产满销,均保有30%以上毛利。除了年底前投产的项目,计划明年投产的建设中项目有85万吨,其中通威股份有三个项目合计52万吨。

在披露今年上半年业绩时,通威股份认为上半年光伏行业继续保持高速增长态势,同时也面临供给快速释放带来的产业链价格加速回落压力。该公司基本已实现除硅片环节外的全产业链布局,截至目前,已形成高纯晶硅年产能超42万吨,太阳能电池年产能达到90GW,组件年产能55GW。

编辑/樊宏伟