近日,多地暴雨成灾让不少消费者对家庭财产保险关注升温。

“觉得很有必要去买份家庭财产保险,我给自己配置了意外险重疾险,给房子选份‘意外险’也就多花一顿饭钱,却能给我带来多一份的心安。”北京市民钱女士近日感叹。

从供给端来看,除了多家公司在售多年的普通商业家财险,近期不少城市还推出定制普惠型家财险,即家财险版“惠民保”,低至几十元保费,撬动百万元保额。

小众险种关注度提高

记者了解到,如钱女士一样,近期有意向配置家庭财产保险的人并不少见。

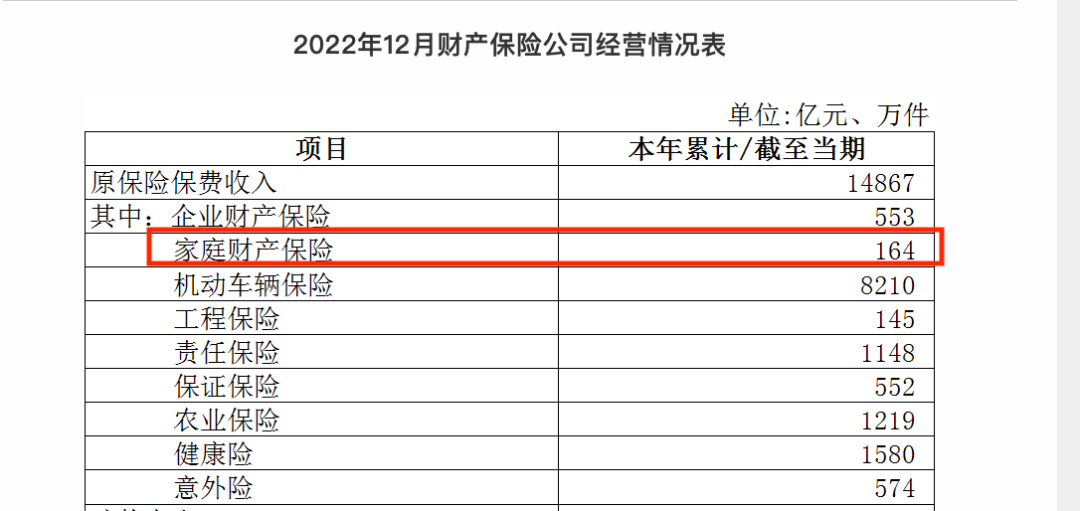

事实上,家财险虽然还属于比较小众的保险产品类别,但去年以来发展明显提速。国家金融监督管理总局数据显示,2020年和2021年家庭财产保险原保险保费收入均为90多亿元,2022年,家庭财产保险实现原保险保费收入164亿元,同比增长67%,是财产险公司各类险种增速最快的一项,并远超财产险行业整体增速。

来源:国家金融监督管理总局

综合来看,市面上的家财险通常主要责任包括房屋主体,暖气、供水、煤气管道等室内附属设备,室内装潢,家具、家电等室内财产,水暖管爆裂,室内财产盗抢以及居家责任险等。

一位保险经纪人表示,居家责任险意义类似车险中的交强险。“如果你家漏水把楼下淹了,这个时候有保险给你兜着可以省心不少。”

从目前市面上比较常见的家财险来看,保费门槛不算高。根据保额不同,每年保费从几十元到数百元不等。例如,支付宝上在售的某款家财险产品,500万元保额年度保费为226元,记者查阅多款产品,500万元保额对应的保费普遍在二三百元。

一位业内人士提醒,家财险遵循“补偿性”原则,按照实际损失赔偿,对于超额投保的部分,保险公司不赔偿,所以消费者要根据自己房屋估价进行投保。

同时,消费者也需要注意,家财险一般不承保由地震、海啸造成的房屋损失,不承保村房、农民房等小产权房或用于生产经营的房屋,有一定免赔额,消费者需要仔细查看投保须知。

家财险“惠民保”多地上线

日前,上海正式推出城市定制普惠型家庭财产综合保险“沪家保”,普惠版保费每年89元/户,保额120万元;城市版每年189元/户,保额230万元,涵盖家庭财产保障、人身意外保障、第三者责任和生活服务等。

上海并不是“第一个吃螃蟹者”。记者不完全统计,今年以来,重庆、昆明、宁波等多地推出城市定制普惠型家财险,被业界称为家财险版“惠民保”。

事实上,早在2022年7月,首例城市定制普惠型家财险即落地,成都是第一个试水的城市。今年7月,成都市专属普惠型家庭财产保险“蓉家保”升级上线,由18家保险公司组成共保体,按照统一标准共同经营、共担风险。

“蓉家保”官方简介显示,该产品以家庭为场景、围绕家庭常见风险提供包括住房及室内财产损失、水暖管爆裂、高坠伤害、雇佣人员伤害、银行卡盗刷、临时住宿补偿、公共交通意外等一揽子责任和开锁、疏通等高频普适居家服务的贴心化、惠民性产品。

专家指出,和一般的商业家财险相比,普惠型家财险具有保费低、保额高、保障全的特点,并且有政府和行业协会背书,保险联盟承保,消费者权益更有保障。

业内人士认为,目前家财险在国内市场的渗透率还比较低,但是随着需求端关注度升温,以及险企对于非车险财险业务的发力,家财险未来市场潜力巨大。

政策层面也在加大对家财险的支持力度。如去年3月,两部门发布关于加强新市民金融服务工作的通知,提及推广家庭财产保险,增强新市民家庭抵御财产损失风险能力。去年9月,相关部门也表示,将多方联动加强家财险宣传,提高人民群众防灾减损意识和保险意识,继续鼓励财险公司围绕新时代家庭财产风险情况变化,创新家庭财产保险保障方案,优化保险服务,并通过在部分地区开展试点和研究的方式,积极推动家财险发展。

为了进一步优化发展,业内人士表示,未来家财险投保流程应更加便捷化、探索产品责任的差异化并推动理赔流程的简化,聚焦产品升级、增值服务和渠道整合等方面。

编辑/范辉